推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章医疗保险

住院津贴的作用是什么?君龙超级玛丽6号住院津贴怎么样?

导语:说到住院,其实近几年来,全国住院的人数整体呈上升的趋势。住院时间越长,家庭损失越大。那么像我们这样半个月因住院没有工作导致的收入损失,有没有一个保险可以给我补偿呢?

最近流感很严重,本人比较倒霉中招了,住院一周。出院那天,孩子也不幸中招,又陪护他住院一周。

自己生病加儿童陪护,整整半个月没去公司,也不知道工位还在不在?关键,本月工资没了一半,想想就觉得心好痛......

说到住院,其实近几年来,全国住院的人数整体呈上升的趋势。

根据我国卫生健康事业发展统计公报显示,我国年住院率达到了16.3%。每年100个人有16个会住院。住院天数平均在9天左右。而儿童的住院天数高于9天的平均数。重疾住院天数更是达到平均40天。

尤其是少儿住院,时间越长,家庭损失越大。比如床位费、营养费、陪床费、手术费等。

还有一个重点,就是家庭陪护成本。因为住院不能正常工作,或者家长因为陪护儿童、老人导致的工资损失。

根据:中国统计年鉴,2021年住院床位费管理办法,数据显示。

住院导致家长陪护平均收入损失超过100元/天。在我国人均年收入3.51万的情况下,这个损失对普通家庭来说影响是非常大的。

应对住院费用的支出,很多人会买住院医疗险,比如百万医疗加住院险搭配使用。那么像我这样半个月没有工作导致的收入损失,有没有一个保险可以给我补偿呢?

有!小雨伞最新上架的君龙人寿超级玛丽6号住院津贴险(长期版)可以让你在请病假或者陪护假期间得到收入损失的补偿!

一起来看一下君龙人寿超级玛丽6号住院津贴险(长期版)的介绍吧。

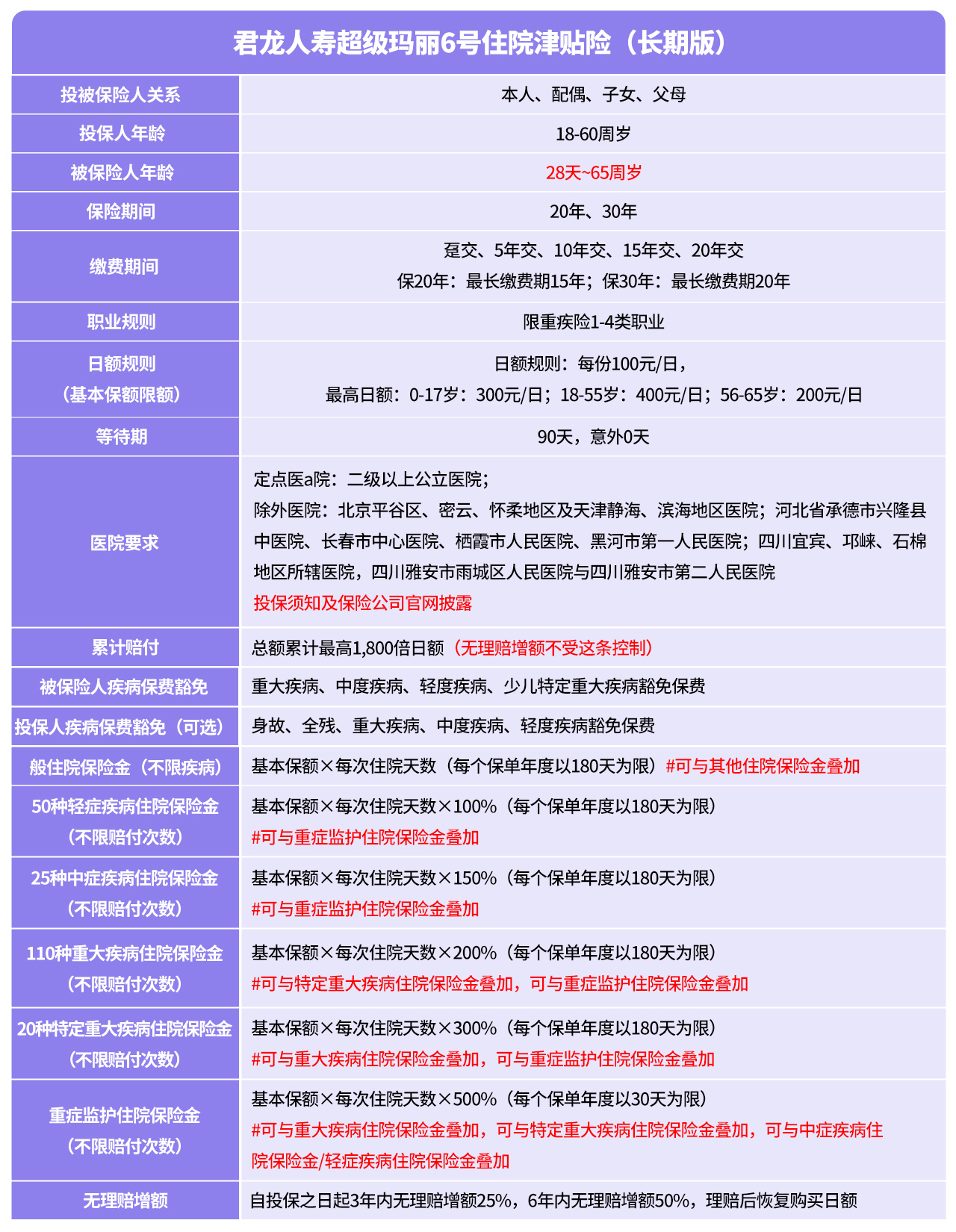

一、超级玛丽6号住院津贴险的保障内容(保什么)

住院津贴,指的是住院期间,保险公司按天给予的补助。

超级玛丽6号住院津贴险,基本保额100元/天。

住院即可理赔,每年最多可赔180天。

没有免赔天数,不限疾病种类。

不同年龄段可买的份数不一样。比如0-17岁未成年人,最高可买3份,即300元/天。18-55岁,最高4份,即400元/天。56-60岁,最高2份,即200元/天。

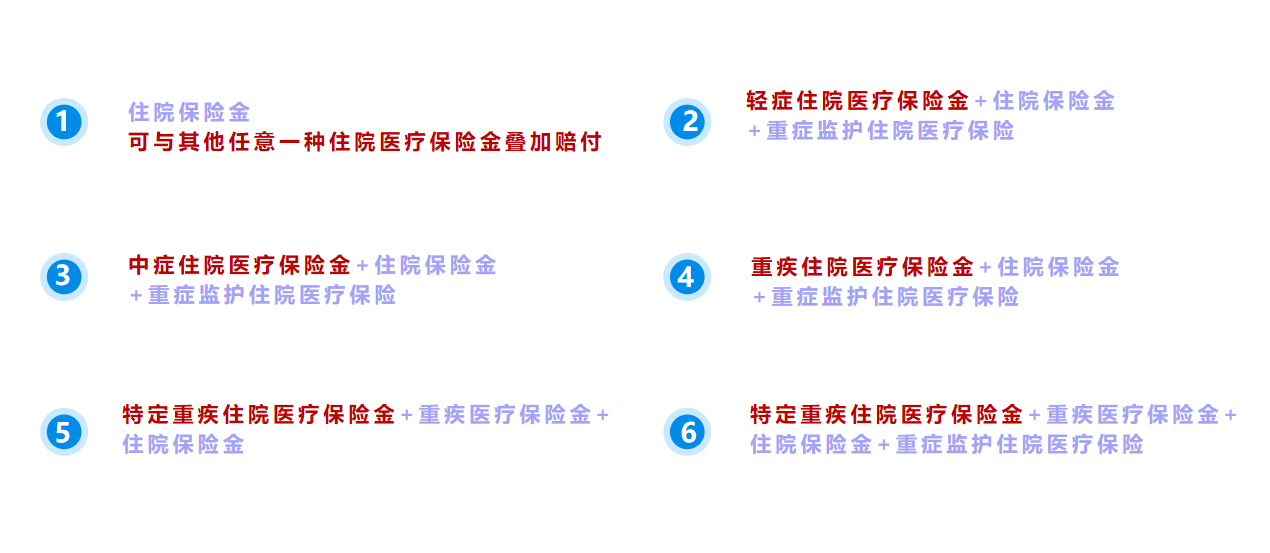

● 不同疾病给付的额度不一样,可叠加赔付。

住院津贴可以叠加其他任意一种住院医疗津贴赔付。

所以少儿住院,基本保额100元/天,最高可赔付1650元/天。成人最高1200元/天。

举例:

30岁的A先生为自己投保了200元的保障方案,A先生在32岁时(第二个保单年度)不幸经医院确诊患上肺部“恶性肿瘤-重度”,且进医院重症监护病房住院接受治疗,报案后经公司审核均符合理赔条件。

那么能赔付的保险金如下:

其他住院保险金200元+重大疾病住院保险金400元+重症监护住院保险金1000元,那就是一天能赔付1600元。

这笔钱能很好的解决住院费用,也可以当作住院期间而导致的收入损失。

● 如果没有理赔,理赔额度可以增加:

前3个保单年度无理赔,第4个保单年度起可增额25%。比如买的是每天200元,会增加到每天250元。

前6个保单年度无理赔,第7个保单年度起可增额50%。比如买的是每天200元,会增加到每天300元。

当然,如果发生了理赔,在下一年,会恢复到原来的理赔额度100%。

● 超级玛丽6号住院津贴险还有非常优秀的一点,就是均衡费率:从投保开始,便能锁定价格,续期不涨价。比如从10岁投保,交20年保30年。到25岁那年,保费还是一样的。优秀!

● 这款产品还有豁免的功能:

被保人发生重大疾病、中度疾病、轻度疾病、少儿特定重大疾病,理赔之后,后面的保费就不用交了,保障继续有效。

还可附加投保人豁免保费:投保人发生身故、全残、重大疾病、中度疾病、轻度疾病,同样可以豁免未交保费。非常人性化的选择。

● 同时还提供宝宝健康和心理2方面的免费健康测评,给予健康建议和帮助。非常棒的附加服务。

二、超级玛丽6号住院津贴险怎么投保

这么优秀的住院津贴险,谁都可以买吗?能买多久,第二年停售还能买吗?以前生过病可以买吗......

● 投保年龄:从出生28天的婴儿到65岁的老人,只要符合健康情况,就可以投保。上有老,下有小的家庭经济支柱,可以全家都保起来了。

● 保障期间:它是一款优秀的长期住院津贴险,可保20年或30年。即便第二年停售,只要已经投保生效了,就可以长期续保。妈妈再也不用担心明年的续保问题了。

● 交费年期:可以选择一次性交,或5年/10年/15年/20年。选择长年期交费,没压力。

● 等待期:90天。所以早投保早保障。等待期内发生住院是不理赔的哦。

这里需要注意的重点是健康告知。每个疾病保险都需要做健康上的告知,超级玛丽6号住院津贴险也不例外。通常会问到既往疾病史、手术史或住院史,包括1年内的健康体检情况。投保时,一定要认真对待健康告知,这点是能否获得理赔的关键。

三、有了这么优秀的住院津贴险,是不是只要住院就不用担心了呢?

并不是。住院津贴只是住院的每日补助,它跟住院费用的报销无关。每一款险种的作用都是不一样的。如果发生大病,重大疾病险和百万医疗险的作用非常大的。但必须是重疾的情况下。而普通的疾病住院,比如流感住院10天,社保报销之后剩余自费药5000,未超过1万,百万医疗无法报销。

如果投保了住院险天安成人住院万元护,可以报销60%,3000元。剩余2000需要自费。包括会有住院这10天的收入损失。

假设还投保了君龙人寿超级玛丽6号住院津贴险300元/天,则可以理赔300*10=3000元。可以一定程度覆盖剩余的自费费用和收入损失。

住院津贴险是重疾险、百万医疗险、住院险的好搭档。

人吃五谷杂粮,哪有不生病?生病住院是人生的常态。大家可以考虑君龙人寿超级玛丽6号住院津贴险(长期版),不管是自己生病住院,还是因为孩子住院需要请假陪护,都可以因为这款产品有一定的收入保障。即便住院,也不会有太大的心理负担。没压力,早康复。

图片和文章取自网络,如有版权问题请联系小雨伞