推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

刚刚,周渝民夫妇遭诈骗3447万,最新骗术升级,万人上当!

前两天,“周渝民夫妻遭诈骗3447万多元新台币(约合人民币775万元)”的消息冲上热搜,牢牢霸占热搜榜首。

*图片来源于微博

吃瓜小能手扇扇扒了一下整个事件始末。

案件时间线

2018年,台湾艺人周渝民的妻子喻虹渊与闺蜜——保险经纪人冯瑶华签约了6年期的储蓄保险,投保人和被保人都是周渝民。保险费分6期,每期缴纳684万多元新台币(约合人民币154万元),通过喻虹渊名下账户“自动转账”缴纳。

2019年4月左右,冯瑶华突然联系周渝民夫妇,谎称若以转账方式缴款,因为该件保险费用额度高,恐引起税务部门查税,并遭“金管会”误认洗钱。为规避风险,需要将“自动转账给保司”的缴纳方式变更为“现金缴费给保司”,并由冯瑶华代为缴纳。

2019年5月~2021年9月,喻虹渊陆续将第2、3、4期保险费用交给冯瑶华。冯瑶华再出幺蛾子,谎称如果提前缴清第5、6期保险费用,可获得预缴优惠347万余元新台币(约合人民币78万元)。于是,喻虹渊又分别将第5、6期费用交付给冯瑶华。

3年间,喻虹渊先后交付冯瑶华保费共计3447万多元新台币。

周渝民夫妇对冯瑶华“代缴保费”一事极度信任,所投保的又是储蓄保险,收益长期稳定,喜滋滋地准备拿钱了。

谁都没想到2021年10月,喻虹渊收到了保险公司保费催缴信息,打电话向保险公司确认,才知道已欠缴了几年保费。这才发现上当受骗,并将此事报警处理。

2022年8月初,台北地检署以“欺诈罪”起诉冯瑶华,周渝民夫妇被骗稳占热搜榜首,引起亿万网友关注。

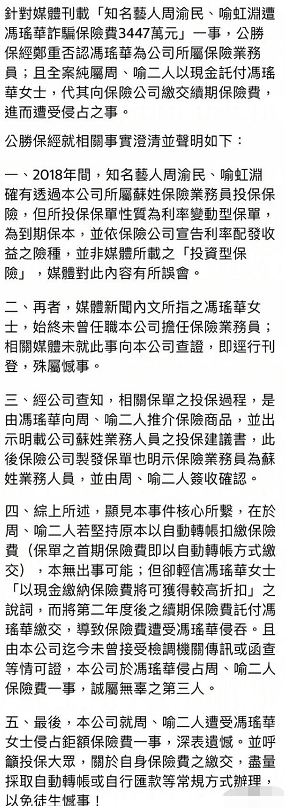

涉事保司发表声明,称周渝民夫妇确实通过保险公司买储蓄保险,并非网络热议的“投资型保险”。如果他们按照最初的付款方式就可以避免诈骗,但却误信冯某所言、以现金缴纳从而获得较高折扣,才导致财产被侵吞。对此事件深表遗憾。

*图片来源于网络

业内:明确规定不能代缴保费

周渝民夫妇被骗,是从“更改缴费方式”开始的——从原先的自动转账给保司到给冯瑶华现金,让其代为缴费。这钱压根没进入保司的账户,而是被冯瑶华私自扣留了。

代缴保费是合法的吗?找“熟人”代缴可靠吗?

今年7月,银保监会发布《保险销售行为管理办法(征求意见稿)》,明确要求“保险销售人员不得接受投保人、被保险人、受益人委托代缴保险费、代领退保金、代领保险金,不得经手或通过非投保人、被保险人、受益人本人账户支付保险费、领取退保金、领取保险金。

*中国银行保险监督管理委员会官网

近年来大火的财富类保险,动不动就几十上百万的保费。我们该怎么维护自己的权益,保护财产?

首先,无论投保人或被保人与保险代理人关系如何,都应全面、认真了解保险条款、现金价值,一定确保购买的是自己需要的保险产品。

其次,我国保险代理人不能经手“收付保费”,所有资金往来都应是与保险公司账号直接对接的。

周渝民为什么要买财富类保险?

吃完整个瓜,扇扇挺惋惜的。要是我认识周渝民,肯定是安利他来大陆买保险啊!

记得之前有个台湾的朋友咨询了增多多利率后,跟我说:“真想把亲朋好友带过来买保险.....现在的大陆就像16年前的台湾。16年前台湾保单预定利率是3.5%,如今是1.5%。”

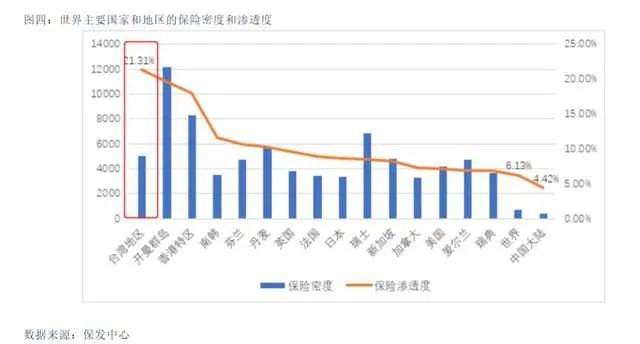

查一查我才知道,原来保险渗透率在台湾非常高。2018年,台湾以1219亿美元保费收入位列世界第十,保险渗透率达21.31%,远远超于世界平均水平6.13%,位居全球第一。

*保发中心

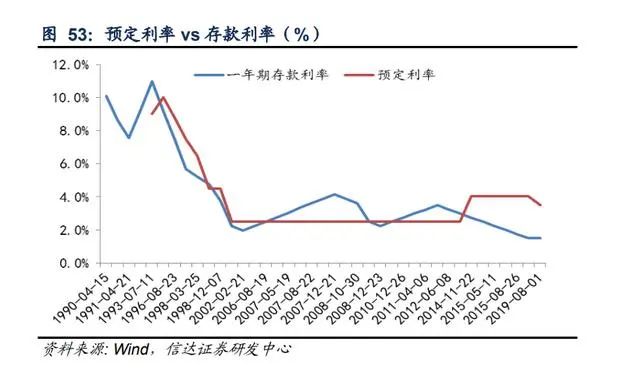

90 年代台湾卖出的保单预定利率高达 6%-8%,这些保单大多是终身缴付型,90年代后,台湾经济繁荣期结束,GDP开始在震荡中下行。到了2000 年左右财富类保险保单预定利率仅 4%左右。

2008年金融危机后,台湾保险公司已经几乎从终身型转向短期型,也就是说,投保人很难靠财富类保险产品来锁定长期利率和稳定增长的现价。

回顾台湾的保单利率下降轨迹,对如今的我们挺有参考价值的:

第一步,经济GDP增速放缓;

第二步,降息+市场利率下行;

第三步,保险公司陷入利差损;

第四步,下调保险产品预定利率。

如今的大陆,GDP增速明显放缓。这其实是很正常的,从各大国历史中看,很多发达国家都是经历了经济快速增长,到逐渐放缓的发展过程。

*IMF、东方证券研究所

也经历了央行3年时间多次降息,经历了90年代保险产品预定利率10.98%的高点。

*Wind,信达证券研发中心

更早在2009年爆出某保险公司“800亿利差损”。

*经纪导报

以上多重因素影响,为保证整个金融保险市场长期平稳健康地发展,保单利率也是肉眼可见地逐步下行。

10年后,也许中国人民银行原行长周小川一语成真:“买一款年化收益率3%的理财产品,都可能像汽车摇号一样,完全靠运气。”

现在看起来的玩笑话,在未来也许成为现实。

低利率时代,我们该怎么做?

低利率完全是一件坏事吗?不见得。

《利率史》一书中有这么一段话:

“利率是一个国家文化水平的反应:一个民族的智力和道德力量越强大,其利率水平越低下”。

从整个国家来看,利率下行是国家发展、成熟的结果,是另一个阶段的证明;

从个人层面来看,利率下行可能不是一件太好的事。

既然利率下行是趋势,往事不可追,我们何不珍惜当下利率?

回想90年代初,锁定了10%终身保单利率的聪明人们,手握法律保障的保单,保险公司哪怕是因利差损陷入财务危机,也得把客户的现金价值拿出来。

早几年还卖得火热的4.025%保险产品已经逐渐退出历史舞台,如果已经有财富规划的需求,现在可以考虑一些在售的财富类保险产品了。

接保司通知,弘康金玉满堂将于2022年9月30日正式下架。

终身安全稳健升值,保单利益明确载于合同,世代传承财富。自第二个保单年度起,年度有效保险金额每年以3.8%递增。

1-6职业可投,5000元起投,1000元递增,仅1条健告。最高现金价值的80%可保单贷款,以按需应对多样资金需求。另有假日交通意外额外赔。

ps:目前金玉满堂已经下架,对财富保险感兴趣的小伙伴可以点击下方按钮免费咨询。

图片和文章取自网络,如有版权问题请联系小雨伞