推荐保险

- 金医保少儿长期医疗值得买吗?一本搞懂孩子百万医疗险的挑选要点

- 2025医疗险必买榜单!中国人保金医保3号百万医疗险必看!

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

- 无健告,既往症可保,众民保百万医疗险有什么优缺点?能买吗

- 中国人保金医保2号百万医疗险值不值得买?深度测评!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 金医保少儿长期医疗值得买吗?一本搞懂孩子百万医疗险的挑选要点

- 看《蛮好的人生》,买蛮好的人生年金保险,人生蛮好加倍!

- 家庭保险应该怎么买?怎么买最划算?

- 还在给孩子买百万医疗险?这款中高端医疗险更具性价比

全部文章人寿保险

寿险怎么买?寿险哪家保险公司产品最好

一、买寿险就是买保额!

关于买寿险,很多人有一个非常大的误区。那就是忽略了“保障额度”的重要性,大部分人对于寿险的认知还只停留在了定期寿险或者长期寿险,只关注保障的时间长度上。

这会很容易掉入一个思维误区的坑里,忽略保额,导致有相当部分的保民的寿险保障额度是处于很低的水平,50万、100万是常见的保额,我还见过买10万的寿险保额,远远不能cover身故后的房贷压力、孩子教育、老人赡养等等的经济开支。

设想一下,寿险一般是给家庭经济支柱投保的,身故出险只能获赔50万,在北上广深能不能支撑一个家庭存续超过两年都是很成问题的。

定寿还有一个非常重要的功能,就是对冲30年房贷的风险,假如家里顶梁柱身故,那么房贷还不上,那么房子就有可能面临被银行强制收回的风险。尤其是房价高企的地方。

(深圳南山区科技园的房价)

寿险保额不够,保障的有效性大打折扣,因此浅尝即止还不如一步到位。虽然在年富力强的时候身故是一件小概率事件,但当意外降临到自己身上的时候,那造成的损失和伤痛就是百分百。

时代的一粒尘落在个人身上就是一座山,既然都已经有买寿险的意识了,那就不能含糊,说到底,对于寿险保额的缩手缩脚,本质上还是心存侥幸。

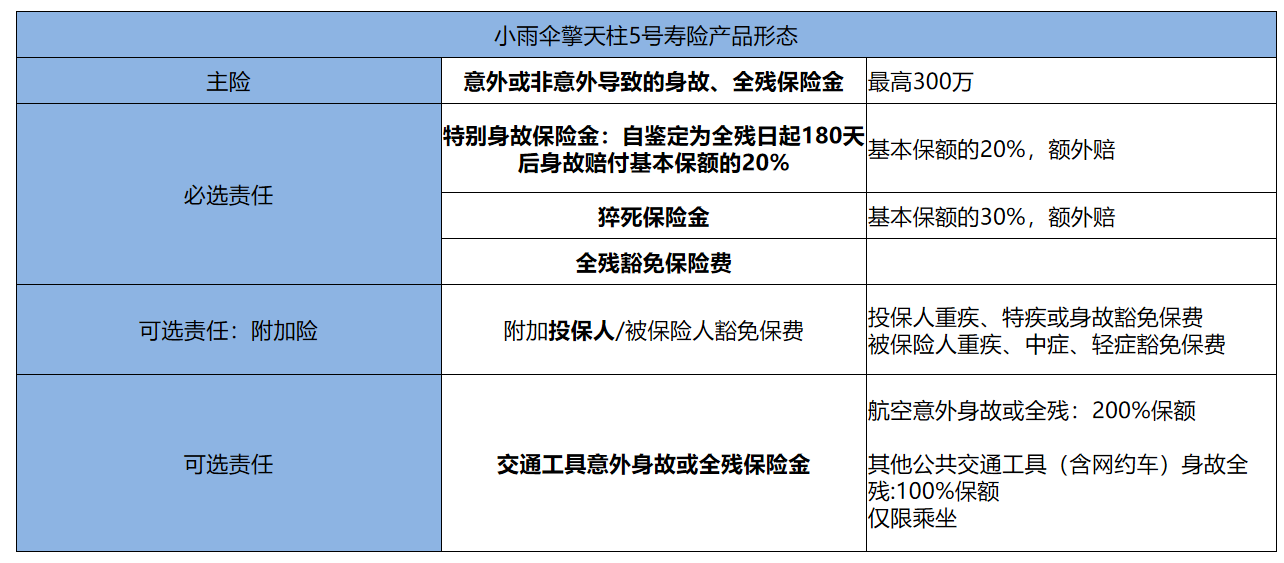

二、定寿的保额之王:首创猝死额外赔!

在小雨伞擎天柱5号寿险上线之前,线上市场很少定期寿险的最高保额能突破300万,而小雨伞擎天柱5号寿险的捅破了这个天花板,最高保额达390万!

不止是保额高,性价比更高。

它是相当于用300万保额的钱购买390万保额,或者说,390万保额只用花300万保额的钱。

这是为什么呢?

因为多出来这90万保额是送的!小雨伞擎天柱5号是行业第一个敢针对猝死进行额外赔的产品,如果被保人是因猝死身故的话,可额外赔付30%的保额。

举个例子,如果A买了300万保额,因猝死出险,那么将会获得390万的理赔赔偿金。

猝死是最可怕的疾病。在人类所有的疾病中,就其突发性、紧急性、严重性、恶性程度和后果而言,无论是过去、现在还是将来,世界上没有任何一种疾病能够与猝死相比。

我国每年有180万人死于猝死,平均每分钟有3~4人因猝死而死亡。

美国心脏协会2013年6月在《循环》杂志网站上发表的徒手心肺复苏(CPR)共识指出:心脏停搏是美国最致命的公共卫生问题之一,它导致的死亡超过大肠癌、乳腺癌、前列腺癌、流感、肺炎、车祸、HIV、枪支案件和家庭火灾致死人数的总和。

三、寿险理赔:猝死比癌症死亡更高发

招商信诺人寿近日发布的《2016年上半年理赔统计分析报告》更显示,“猝死或死因不明”位列身故原因首位,高于“交通事故”和“恶性肿瘤”。

从性别上看,2016年上半年,其男性客户的身故风险比女性客户高将近4倍。在2016年上半年身故赔案中,男性客户占比高达79.67%,女性客户占比为20.33%。

从年龄上看,19-50岁是其客户身故高发的年龄段,占比高达78.07%。其中,30-40岁成为客户身故最高发年龄段,赔案总占比高达37.4%,远高于排名第二的40-50岁年龄段的22.76%。

在身故原因方面,“猝死”超过“交通事故”和“恶性肿瘤”,位列其客户身故原因首位。《报告》数据显示,“猝死或死因不明”的客户占比16.26%;“交通事故”列居第二位,占比15.45%;“恶性肿瘤”列居第三位,占比10.57%。

四、买得容易,赔得放心

小雨伞擎天柱5号的健康告知和免责条款均只需要3条,并且支持智能核保和邮件核保,如有问题可线上直接确定是否可投保;对投保客户不限BMI,不问年收入,支持1-6类职业投保,更重要的是不过问既往寿险保额,老客户也可加保!

有一点特别值得提及的,那就是擎天柱5号的免责条款里面没有提及“酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车”这一条,比市面绝大部分的定寿的理赔门槛都要更低。

结论:

小雨伞擎天柱5号属于市场上第一梯队的定寿产品,责任非常优秀,行业首创猝死额外赔30%保额,而且还是放在了必选责任里面,不用额外多掏钱买,等于用一样的钱撬动1.3倍的保额,也相当于是同样的保障额度下,保费便宜了3成,打了个7折,性价比极高,非常值得考虑一下。

图片和文章取自网络,如有版权问题请联系小雨伞