推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章医疗保险

君龙人寿超级玛丽6号住院津贴怎么样?住院即赔吗?

导语:住院津贴险有没有必要买?住院津贴险一般多少钱?很多小伙伴都有这样的疑问,尤其是目前市面上单独的长期住院津贴产品非常稀缺,所以今天我们就来聊一聊君龙人寿超级玛丽6号住院津贴保险!

为什么要买住院津贴险?虽然随着医疗技术的发展,许多的疾病都能得到非常好的治疗,但是还是避免不了住院,我们先来看一组数据:

2020年全国医疗卫生机构入院人数23013万人,其中公里医院入院人数14835万人,民营医院3517万人。数据来源:2020年我国卫生健康事业发展统计公报。

2019年中国平均住院日为9.1天,肿瘤平均住院日高达42天,在住院期间导致误工损失,住院时间越长,损失越大。数据来源:《2020中国卫生健康统计年鉴》《中国卫生事业管理》2020年第7期

为了弥补住院期间的误工损失,住院津贴险可以说是非常好的保障!

今天分享的重点如下:

· 君龙人寿超级玛丽6号住院津贴险怎么样?

· 君龙人寿超级玛丽6号住院津贴险亮点解析

· 投保案例

· 哪些人适合买

一、君龙人寿超级玛丽6号住院津贴险怎么样?

直接给大家总结君龙人寿超级玛丽6号住院津贴险的三大亮点:

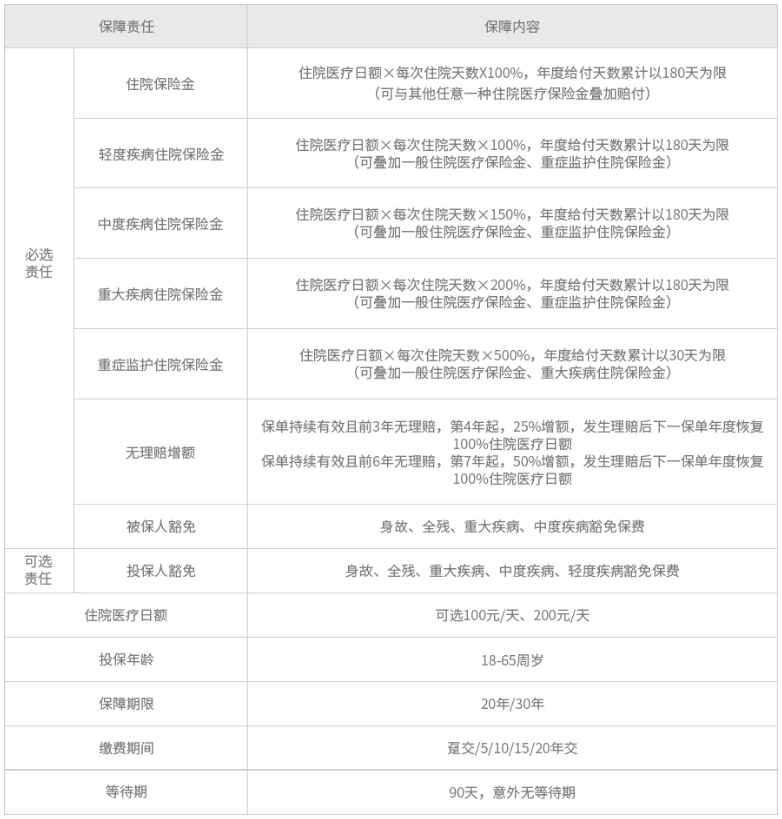

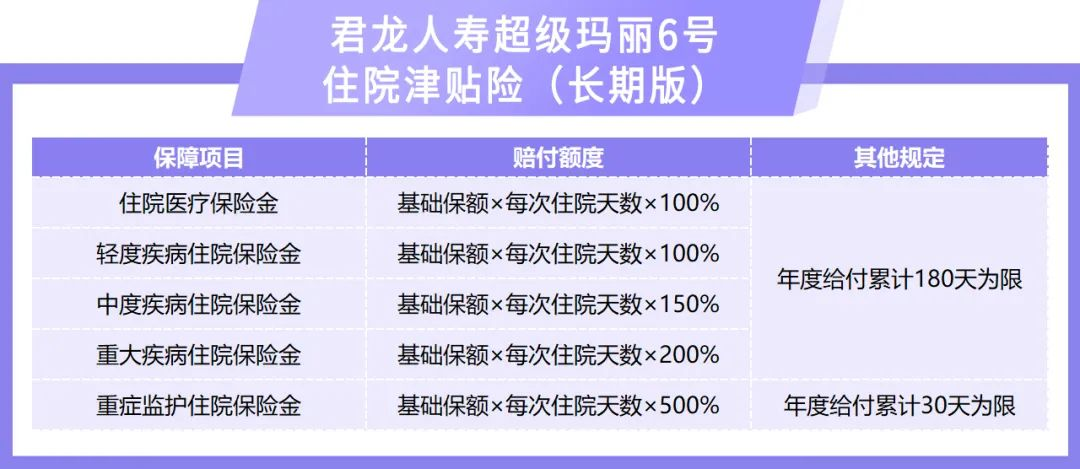

1、住院就能赔!不限疾病或意外!最长可保30年!

2、0免赔,成人保费192元/年起,最高可赔72万!

3、定额给付型!可以和其他险种可叠加赔付!

看到这三大亮点就可以知道这个产品可以说是非常的给力了,接下来我们针对这三个亮点分别解析一下!

二、君龙人寿超级玛丽6号住院津贴险亮点解析

1、住院就能赔!不限疾病或意外!

理赔条件依旧“简单粗暴”,只要住院,且满足医院是公立二级及以上(包含公立二级),就能按天数得到定额的赔付。

除外医院名单:

北京平谷区、密云、怀柔地区及天津静海、滨海地区医院;

河北省承德市兴隆县中医院、长春市中心医院、栖霞市人民医院、黑河市第一人民医院;

四川宜宾、邛崃、石棉地区所辖医院,四川雅安市雨城区人民医院与四川雅安市第二人民医院。

不限制住院的原因,无论是大病小病还是意外摔伤跌伤导致的住院,只要在要求的就医地点住院,都能申请理赔!并且是住1天都赔!

而且在没有达到理赔天数的上限之前,保障期限内不限理赔次数。

注:理赔上限为年度支付天数累计最高180天,保障期限内累计最高赔付1800倍基本保额。

2、最长可保30年!

那么就有小伙伴可能会有疑问,这产品理赔门槛这么低,如果第一年理赔了,那么第二年会不会买不了呢?

可以肯定告诉你,不用担心这类续保问题。

因为这是一款长期保障产品,可以按需选择保障20年或者30年,保障期限内无需担心续保或停售的问题,而且每年保费都跟第一年一样,不会涨!

3、0免赔,保费192元/年起,最高可赔72万!

君龙人寿超级玛丽6号住院津贴险是0免赔,保费仅需192元/年起,保障期限内累计最高赔付1800倍基本保额,基础保额最高可选400元/天,也就是说,本产品最高可赔72万。

4、定额给付型!可以和其他险种可叠加赔付!

与一般的报销型医疗险不同,君龙人寿超级玛丽6号住院津贴险(长期版)是给付型的保障产品,直接按照住院天数定额给付。

也就是说这款产品与其他产品的保障内容及理赔是互不冲突的。如果同时满足本款产品和其他产品的理赔条件,是可以同时赔付的。

如果住院了,除了能获得【住院天数*基础保额】的赔付之外,还能根据不同的住院原因获得额外赔付!并且能叠加!

比如【住院+重大疾病+重症监护】这三项叠加,就可以赔到8倍的基础保额。

为了增强保障,还设计了一项【无理赔增额】的责任,如果投保之日起3年内无理赔,那基本保额就增加25%;

如果是6年内无理赔,那么基本保额就增加50%,赔付过后下一个保单年度再恢复购买时的基础保额。

也就是说,如果是6年内无理赔增额的情况下,这款产品最高可以赔8*150%=12倍的基础保额。

如果你选的基础保额是400元/天,那么最高能拿到4800元/天。

具体怎么赔?接下来给大家举栗说明。

三、投保案例

给大家举例说明这款产品的赔付逻辑:

30岁的小明同学投保了本款产品,选择了400元/天的基础保额,保障30年,缴费20年,小明同学保障期限内累计最高可赔72万。

小明同学一直没有理赔过直到37岁时(第七个保单年度)不幸经医院确诊患上肺癌,且进医院重症监护病房住院接受治疗,报案后经公司审核均符合理赔条件。

如果小明同学年累计住院接受治疗天数100天,其中20天在重症监护病房住院接受治疗。

那么小明同学20天的重症监护病房住院津贴就按照4800元/天来赔付。具体计算如下:

(住院+重大疾病+重症监护)*基础保额*6年内无理赔增额比例=(100%+200%+500%)*400元*150%=4800元/天

其余的80天,按照1800元/天来赔付,具体计算如下:

(住院+重大疾病)*基础保额*6年内无理赔增额比例=(100%+200%)*400元*150%=1800元/天

那么小明同学本次住院津贴累计赔付24万元,具体计算如下:

20天*4800元+80天*1800元=24万元

本次理赔了24万元,小明同学剩余可赔的保险金为72万-24万=48万元(累计最高)。

且小明同学本次享受了无理赔增额,下个保单年度,将恢复购买时的400元/天的保额。

四、哪些人适合买?

18-65周岁的朋友都可以考虑投保这款长期住院津贴险,基本保额可以选择100元/天、200元/天、300元/天、400元/天。

针对基本保额最高限额,有如下规定:

18-55岁:400元/天

56-65岁:200元/天

另外对于投保年龄及保障期限、交费期限有所不同:

本款产品为成人版的长期住院津贴险,少儿住院津贴险也可以关注一下君龙人寿大黄蜂7号少儿住院津贴险 ,也是很给力的产品!

图片和文章取自网络,如有版权问题请联系小雨伞