推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

25岁女预算3000,怎么买重疾险?这款君龙人寿超级玛丽8号能保60万,性价比如何?

近日,很多网友都看到财联社关于寿险公司新产品的定价利率或将下降的报道,纷纷过来咨询重疾险要不要早买。

当然是建议早买,因为定价利率下降代表的是买同样保额的重疾险、保费要更多。而且年纪渐长、身体状况有变,以后不一定能买到重疾险。所以重疾险早买对自己会更有利。

一位25岁女士咨询道:如果预算有限,3000+怎么买重疾险?

越来越多年轻人知道购买重疾险的重要性,尤其二十几岁的年轻女性更多。

二十多岁买重疾险时机正好,保费便宜,大多人都身体健康,投保也更容易。

PART.1

一、那么这类人群买重疾险要注意什么?

1. 重点当然是保额。

年轻,事业拼搏期,家庭压力不大但积蓄也不多,一旦有什么大病的话靠的就是父母,有可能父母的养老金都要被花掉。买够保额,才能补偿收入损失,更好地康复治疗。

其他保障责任,除了轻症、中症是基础必备外,预算充足再适当添加。不要被眼花缭乱的保险责任迷住,觉得“重疾要买全面”。记得要先确保保额充足。

2. 保障期限尽量选择保终身

虽然保定期的产品(大多是保至70岁)保费确实便宜。不过保障期限不合适,因为重疾高发期就是在七八十岁,到时候却没有保障了。

建议尽量在预算范围内选择保终身会更有利。当然,实在预算有限,那先买保定期的,以后有机会再添加保终身的产品的。(不过随着身体状况变化,以后不一定能买到重疾险。并且年纪越大保费也是越高的。)

3. 预算充足,可以加强癌症保障

癌症(也就是恶性肿瘤-重度)依然是各大保险公司理赔年报上占比最高的疾病。

并且癌症复发转移率高,根据《柳叶刀》杂志发布的相关数据显示,癌症患者在出院后1-3年内有90%会发生复发、转移。

所以,可以根据预算加强癌症保障,尤其癌症复发、转移的保障。

4. 尽量用少的保费,买到高的保额

很多年轻女性朋友问是不是产品越贵越好,我劝你不要多花冤枉钱。

保险理赔看的都是条规定。只要符合条款,就能理赔。法律保护消费者的合法权益。

所以选择性价比高的产品就可以,了解清楚产品内容,投保时做好健康告知就没问题。

2023年年轻女性推荐这款重疾险,君龙超级玛丽8号。这款产品价格低,赔付高,重疾最高能翻倍赔,25岁女性3000元+重疾最高可以保60万!

一起来看看这款优秀重疾险的具体保障。

PART.2

二、超级玛丽8号重疾险保什么

1. 承保公司

超级玛丽8号重疾险由君龙人寿承保。君龙人寿成立于2008年,注册资本15亿,第一家总部设立在福建省的保险公司。股东之一的厦门建发集团2021年资产总额就超过6500亿,已连续多年登榜“《财富》世界500强”,股东实力强大!

君龙人寿2022年四季度核心偿付能力达133.01%,综合偿付能力充足率达165.22%。最近两次风险综合评级为B、BB级。指标远超银保监会的要求,是一家靠谱的保险公司。

2. 投保规则

适合出生满28天-55岁人群投保,职业1-4类。

保障期限有保至70岁,保终身,灵活可选。

交费期最长30年,一定程度减轻年轻人的交费压力。

等待期180天。

3. 具体保什么

保障内容分必选和可选。

必选责任包含重疾、中症和轻症。

轻中症的责任好:

每次赔30%/60%基本保额,不分组、无间隔期

共享赔付6次,也就是说,轻症/中症最高可赔6次,赔付次数多。

重疾理赔90天后,非同组轻/中症的保险责任继续有效,责任好!

可选责任丰富,包含疾病关爱保险金、第二次重疾保险金、恶性肿瘤-重度医疗津贴、恶性肿瘤-重度拓展保险金、身故/全残保险金

疾病关爱保险金:

60岁前重疾和中症额外赔100%和30%基本保额

也就是说,60岁前重疾翻倍赔,赔付比例很高!

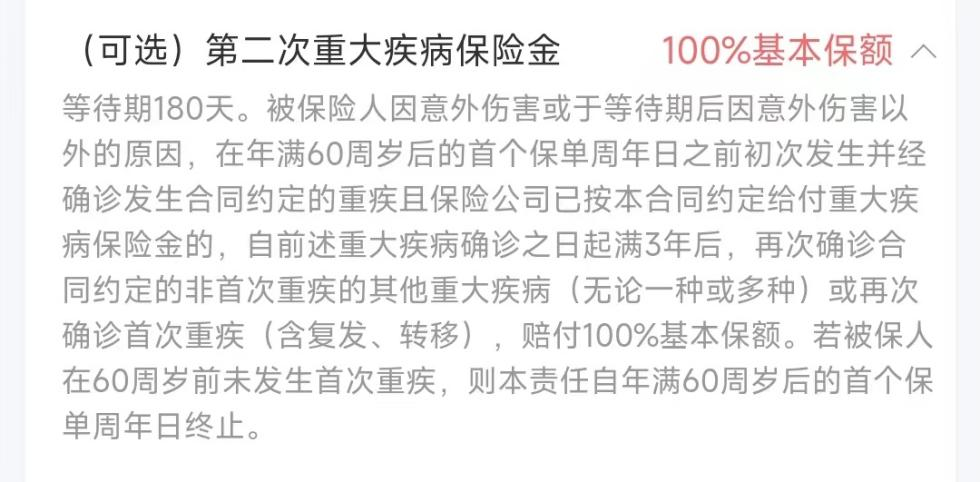

第二次重疾保险金:

首次确诊重疾在60岁前,间隔3年再次确诊重疾可再赔100%基本保额

重点是,同种(不同部位)、不同种重疾都能赔!

市面上赔多次重疾的产品很多,但能赔“同种重疾”的产品却很少。

所以这个责任好。

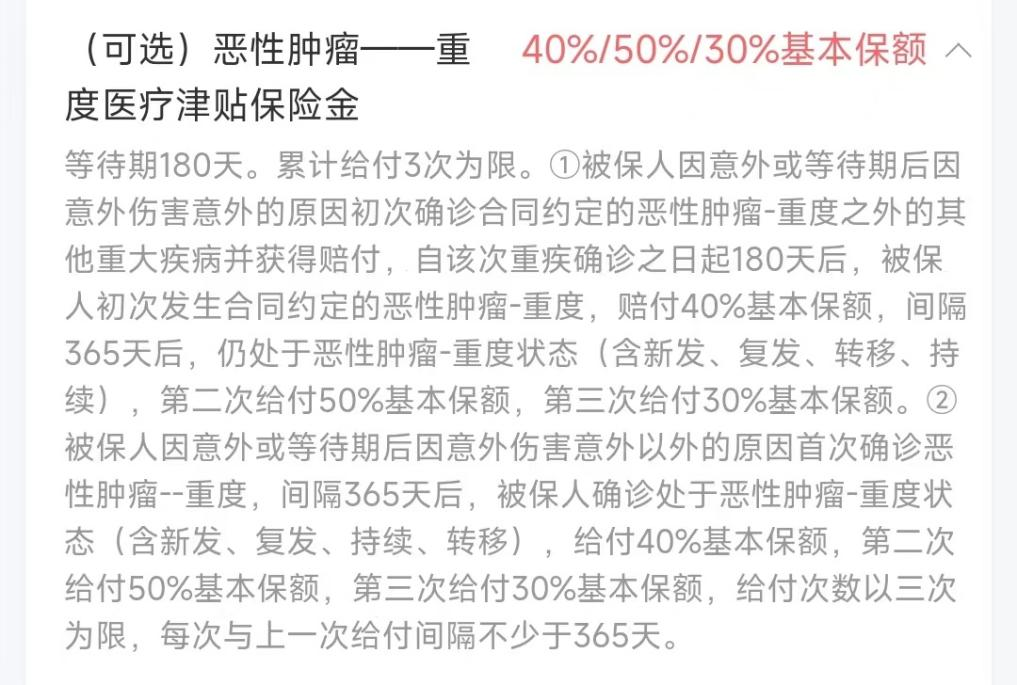

恶性肿瘤-重度医疗津贴

40%/50%/30%基本保额,累计3次

①恶性肿瘤-重度之外重疾-->恶性肿瘤-重度,赔付间隔180天。②恶性肿瘤-重度-->恶性肿瘤-重度状态,赔付间隔365天。

含恶性肿瘤-重度复发、转移、新发、持续,

优点是,间隔期短,最短180天即可赔付,获赔率高。

恶性肿瘤-重度拓展保险金

首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,额外赔付30%基本保额!叠加基本保额,总共能赔130%!加强癌症赔付!

还有身故/全残保障,也是灵活可选。可根据自己的预算需求进行附加。

4. 性价比

以25岁女性为例,投保必选责任,保额30万,交30年保终身,

年交保费2472元,平均每月仅206元;

加疾病关爱金,年交保费3318元,平均每月276.5元,重疾60岁前能保60万!

这性价比是不是很高?每月两百多,一瓶好的面霜都买不到,却能保障重疾60万,是不是很好?

PART.3

三、超级玛丽8号重疾险为什么适合年轻女性买

超级玛丽8号重疾险的高性价比很适合年轻女性选择。

1. 责任好

轻中症赔付责任好,重疾赔付后,轻中症还能保。

第二次重疾赔付责任好,同种重疾也能赔。

恶性肿瘤-重度医疗津贴间隔期短,获赔率高,加强癌症保障!

2. 保障期限灵活可选定期(保至70岁)和终身!

3. 赔付高

疾病关爱金60岁前重疾翻倍赔!

恶性肿瘤-重度拓展金增加30%癌症赔付比例!

4. 性价比高

25岁女性3000元+,重疾最高能赔60万!

PART.4

小伞君总结

君龙人寿超级玛丽8号作为新版重疾险,集各家所长之后优化升级为一款高性价比产品,价格和保责任都很适合当下年轻人选择。

3000+保费能保重疾最高60万!这性价比很妥了。

趁现在年轻、身体健康,重疾还是要抓紧时间考虑起来。

相关产品推荐:

点击查看>>君龙人寿超级玛丽8号重疾险

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞