推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

买保险买什么险种好?夫妻两人买保险怎么买?

大家好,这里是抄作业。

抄作业专栏采访资深顾问老师,写最具代表性案例,感受真实投保过程,提供保险配置灵感(已获得用户授权)。

不过配置保险的过程中会遇到许许多多不同的问题,不是一套方案就能把大家的情况都套进去。

不同年龄阶段、不同健康情况、不同预算适合的产品都会有差异,如果想要个性化定制,点击文章底部链接。

今天的案例的主人公是晓萱(化名)。

以下为保险咨询顾问老师口述:

一、家庭信息

晓萱是2月23号添加的,刚刚联系没多久,第一句话就是:

你好,想咨询一下有没有保猝死的保险。

看了字节跳动员工猝死,真的担心,妻子才28岁啊,刚刚怀孕两个月,就受到这样的打击。

她和爱人也是互联网行业的,一个产品经理,一个程序员,虽然平时加班不太多,但是赶上项目着急的时候,也得加班到1-2点。

再一个,晓萱和爱人今年刚刚领证,两个人还置办了一套房、一辆车,虽然首付是两人一起攒的,但是房贷还有80万,压力也不小。

她说也不是第一次听说猝死了,不过之前觉得离自己比较遥远,最近这段时间一直在赶项目进度,每天都是披星戴月的,身体明显感觉到不舒服,看到消息之后,下定决心要买保险了。

收集了两人的体检报告,问题不大,晓萱有乳腺结节,她爱人有轻微的脂肪肝。

不过美中不足是晓萱的乳腺结节没有分级,不过根据超声的描述情况还是比较良好的。

看到体检报告有建议晓萱定期复查乳腺结节,但是她说工作一直很忙,医生也说没什么大问题,就把这事抛到脑后了。

二、家庭风险分析

一直以来,我们都建议买保险说到底是想要换取未来的安稳生活,是为了转移风险。

我们要面临的风险包含了生、老、病、死、残,这些风险都要对应的保险来转移,不止单单是猝死的风险。

晓萱最担心的是猝死风险,什么样的保险能保猝死呢?

答:有两种:

1.意外险(带有猝死责任的)

意外险本身是不保猝死的,因为世界卫生组织(WHO)的猝死定义:

平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。

从定义来看,是由于疾病原因导致猝死,而不是意外,所以一般的意外险不保,不过也有一些特别的意外险对猝死有额外保障。

不过注意少部分意外险保猝死,但对于猝死的时间有着规定(6小时内/24小时内/48小时内等)。

2.寿险

寿险分为定期寿险和终身寿险。寿险是保身故或全残的,除了责任免除的情况,其他不论意外还是疾病原因猝死,都是可以理赔的。

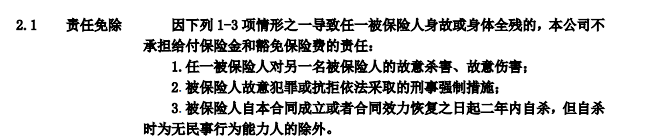

而且定期寿险的责任免除比较少,一般只有3条。

这样造就了寿险对于猝死的理赔是很少有争议的。

当然,还有部分重疾险,一部分是主险是寿险附加险是重疾险,有的是重疾险可以附加身故责任,其实本质上也是寿险责任来保障的。

除了猝死之外,还建议重点考虑生存中会遇到的癌症、急性心肌梗塞、白血病等这样的重疾一旦不幸确诊,需要的治疗费用是巨大的,目前重疾的平均治疗费用在20万-30万不等。

除此之外,罹患重疾之后,需要考虑的还有失去工作的收入损失,是否会影响自己的家人的生活,所以能一次性赔付的重疾险是必要的。

考虑到重疾险的保障是特定的疾病,赔付也需要达到理赔标准,比较严格。百万医疗险和重疾险搭配投保更佳。

百万医疗险没有疾病限制,大部分百万医疗产品设置1万免赔额,超过1万部分的医疗费用就可以通过百万医疗来报销。

晓萱自己也担心疾病风险,去年妈妈因为宫颈问题住院治疗,花了不少钱,大病也是她重点想要保障的。

三、保障思路&保险方案配置

晓萱和爱人建议配置:意外险+寿险+百万医疗险+重疾险。

沟通完保障思路之后,确定了大致的方向。下一步就需要根据晓萱和爱人的不同身体状况配置保险。经过重重考量,晓萱小两口的方案如下:

1.重疾险

晓萱的乳腺结节没有分级,智能核保的结果显示除外承保,但是如果分级结果好,可以标准体承保。

和晓萱沟通以后,她想争取得到最好的承保结果,于是她决定复查一下,复查结果如果好就可以标准体承保了。

晓萱爱人只是轻微脂肪肝,能够通过智能核保,可以标准体承保。

2.意外险

大护甲100万保额的版本,有额外的猝死保障,而且关于猝死的规定十分宽松(72小时内)。

除此之外,还能保证猫抓狗咬、摔倒、烧烫伤这样的意外导致的门诊或者住院。

大小意外都能保障,保费只要299元,性价比很高。

3.定期寿险

选择了大麦2022,保额150万,覆盖了房贷和两人5年左右的收入支出,这样不用担心房贷还不上了,还能有留给家人的资金。

4.百万医疗险

百万医疗险都选了e生保,保证续保20年,20年之内不用担心续保问题,很省心。

不过百万医疗险对于健康情况的审核比较严格,晓萱因为乳腺结节的问题需要除外承保,结论是:对乳腺疾病及其并发症和后遗症引起的治疗除外。

不过也不需要太担心,定期复查,保持好心情就好,毕竟百万医疗险本身就是不保既往症的。

晓萱从敲定方案到投保的速度比较快,就剩下需要复查的重疾险暂未投保,其他的已经办妥,她说心里的一块石头落地了,把该保障的都保上了。

四、小伞君想说

在中国,2009年中国卫生部心血管病防治研究中心发布的信息显示,每年心源性猝死的人数约有54.4万人,相当于每分钟就有1人猝死。

曾经有人问专家:有没有办法做到天天熬夜又不会太早死掉?回答是:没有。

买保险只是兜底风险,而不是透支身体的保护伞。

大家一定要注重身体发出的信号。

温馨提示

相关产品推荐

点击查看>>>和泰人寿超级玛丽7号重疾险(经典版)

点击查看>>>平安e生保互联网长期医疗(费率可调)保险产品组合

点击查看>>>中国人保大护甲5号成人意外险

点击查看>>>华贵保险大麦甜蜜家2022定期寿险

如果你有保险配置需求,可以咨询小雨伞的专业咨询老师,一对一辅导,搭配全家保障方案,一站解决所有保险难题,点击此处立即咨询>>

图片和文章取自网络,如有版权问题请联系小雨伞