推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

网上买保险需要注意什么?3大注意要点看这里!

很多新手在买保险时,总是不知道该看啥,很多时候因为忽略了保险产品的健康告知或者免赔责任,导致理赔受阻。

你说如果不幸发生疾病就已经让人很难受了,如果本以为能当做救命钱的保险赔款理赔受阻,那就更让人难以接受了。这次小编给大家总结了几个买前必看的点,让大家都聪明地买保险:

一看保障责任,事关能保障哪些内容,最后能理赔到多少钱;

二看健康告知,健康告知可以说是保险产品的购买条件,符合了健康告知才能购买,如果不符合健康告知而直接购买的话,最后是有可能会被拒赔的;

三看免责条款,记录在免责条款中的内容保险公司是不保障的,所以买之前一定要看清,如果有自己比较介意的内容,那就不要买,不过一般都有统一的行业规定。

一、看保障责任

保障责任就是保险产品会保障哪些责任,一定要看清,很多人稀里糊涂地买了保险,但是不知道买的产品有哪些保障,这个显然是不好的。我们要去了解保障责任,看看是不是自己需要的,是不是跟买过产品的保障责任有重叠。在保障责任中与消费者利益直接相关的有这么几个专业词,这里具体给大家解释下。

(1)保额

保额,就是保险公司最多能赔你多少钱。很多产品的保额是消费者在购买保险时可以自主决定的。如果是重疾险和意外险,一旦出险保险公司就会直接赔付保额。如果是医疗险,一旦出险就可以申请报销,直到保额用完为止。

(2)报销范围和报销比例

大部分医疗险只报销社保范围内的费用,但是部分保险产品的报销范围不限社保,如:小雨伞钢铁侠百万医疗险,意思是社保项目和自费项目都能报销。除了报销范围,还需要留意下报销比例。

社保用药:收录在国家及地方基本医疗药品名录中的药品、诊疗项目(比如CT等检查项目),国家会出台一个基本的名录,各个省市再补充;

自费药:不在基本医疗药品名录中的药品、诊疗项目。

(3)免赔额

免赔额相当于需要自己承担的部分,超过免赔额的费用保险公司才会进行报销。

对于两款差不多的保险产品,建议选择低免赔额的,因为这意味着自己只需要承担较低的治疗费。

但有时候低免赔额不一定是最优选。

从整个保险市场来看,正是由于保险公司设置了免赔额,来降低自身的赔付率,才能推出几百元就能买到保上百万保额的百万医疗险,毕竟羊毛出在羊身上。如果所有医疗险都是0免赔,那保费自然不会低。

(4)等待期

不同险种的等待期不同,一般情况如下:

重疾险:等待期一般都在 90-180 天之间,不同公司对等待期出险的态度不同;

医疗险:等待期基本都是 30 天,如果等待期出险是免责的,即保险公司不赔付,但是合同仍然有效;

定期寿险:定期寿险目前有 90-180 天的等待期,如果这个时间内疾病身故是无法获得赔偿的,由于意外导致的身故不受限制。

为啥保险公司要设置等待期呢?主要是为了防止投保人明知道将发生保险事故,而马上投保以获得保险金的行为。

如果一个消费者半年前花 5000 元投保,半年后就想“合理合法”地从保险公司拿走 30 万,无论是谁都会怀疑这个消费者的动机。所以对于保险公司的谨慎,也是合理的。

二、看健康告知

健康告知,指保险公司给你一份表单,让消费者结合自身具体情况来看符不符合投保要求。

健康告知相当于保险产品的购买条件,符合健康告知内容才可以投保;如果不符合健康告知,就算投保出险了保险公司也不会赔偿。所以面对健康告知,大家一定要认真核对。

健康告知一般包含以下三个方面的内容:①职业类型、②身体状况、③财务状况。

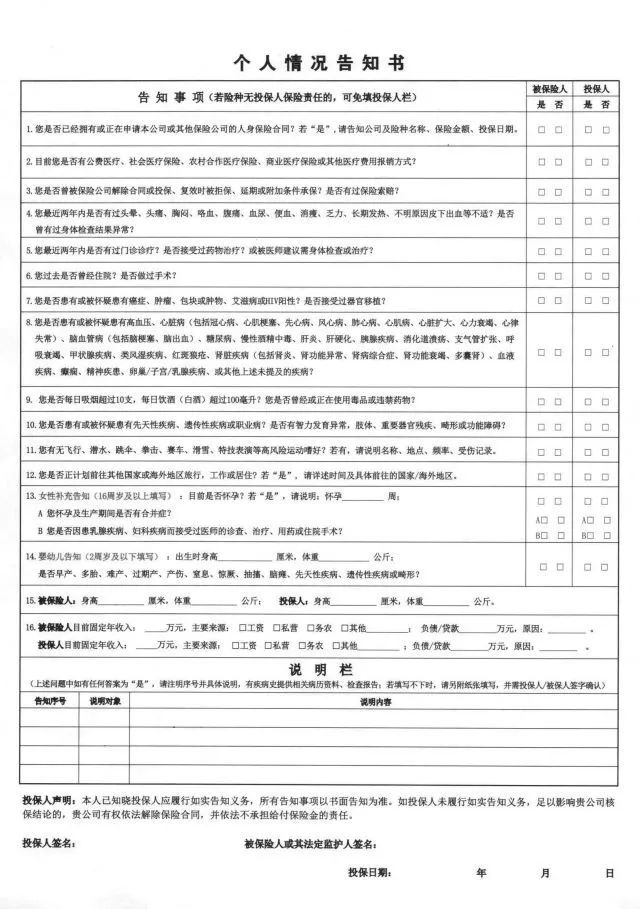

有的健康告知会以问卷的形式呈现,需要你一个个去勾选自身的情况(如图左);也有的会直接把所有问题罗列出来,让你选择是否出现过上述情况(如图右)。

关于健康告知里内容的确认,需要遵守“最大诚信原则”和“如实告知”。也就是说,对于健康告知的内容,任何的刻意隐瞒都有可能成为今后保险公司拒赔的把柄。

面对健康告知,大家还是要认真耐心地看完,没有疑问就可以直接投保,如果有疑问可以申请核保,核保又根据操作形式不同分为人工核保和智能核保,人工核保是上传体检报告、病历资料交由核保人员审核,智能核保是将健康告知的内容做成一页一页的问答题,用户填写“是”或者“否”就可以,后台机器给出结果。

有人会问为啥要核保?那是因为健康告知的内容只是摆在那儿的冰冷文字,采取的是一刀切的形式,但是有些疾病明明自己的症状很轻,或者曾经罹患过但是早就痊愈了,这个时候就可以通过核保,核保人员根据具体病理情况进行具体判断,很多人通过申请核保后保险公司给出了可投保的结果,这就是核保存在的价值。

三、看免责条款

免责条款中记录的是保险公司不赔偿的情形,一般免责条款会出现在以下几个地方:

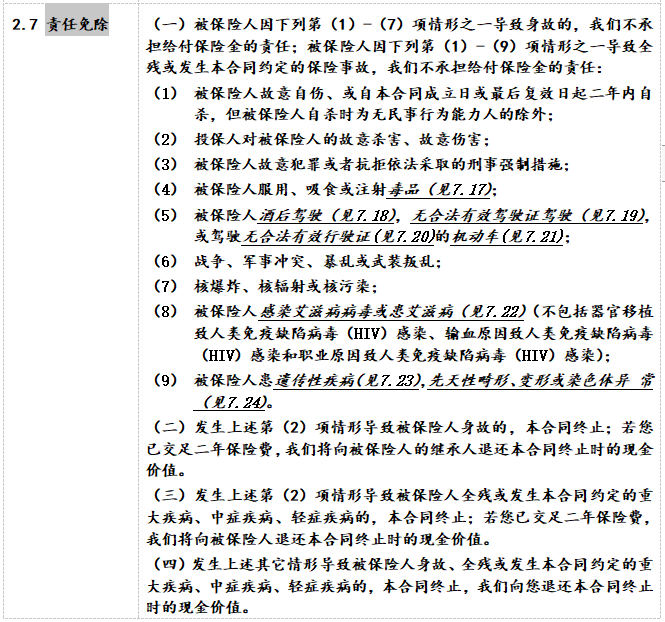

(1)责任免除部分

打开保险条款,一般都会有一个版块叫“责任免除”,上面会明确写着不能获得赔付的情况,这种比较容易被看到,以超级玛丽7号重疾险经典版的保险条款为例:

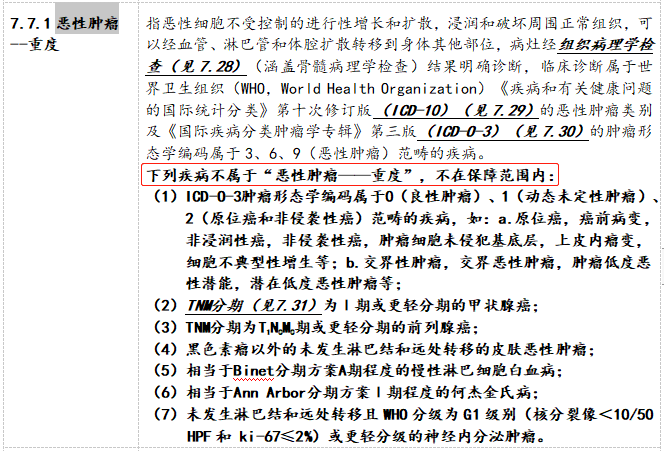

(2)疾病定义中的免赔责任

仍以超级玛丽7号重疾险经典版的保险条款为例,保监会对重疾险中的前25种疾病做了统一规定,重疾险保障的第一个疾病是恶性肿瘤,在恶性肿瘤的定义中会提示“以下疾病不在保障范围内”,那么下面列的那些疾病也属于免赔责任啦。

(3)特别约定中的免赔责任

这个出现的比较少,小编很早以前见过,后来都没有见过啦,这里提出来大家也可以注意下。

一般特别约定是不出现在保险条款中,而是出现在保单中,法律效力高于保险条款。为啥要这么做呢?主要是因为保险条款的变更都需要提交保监会报备,手续繁琐流程长,所以才有特别约定条款。当然,很多保险产品是没有特别约定条款这一项的。

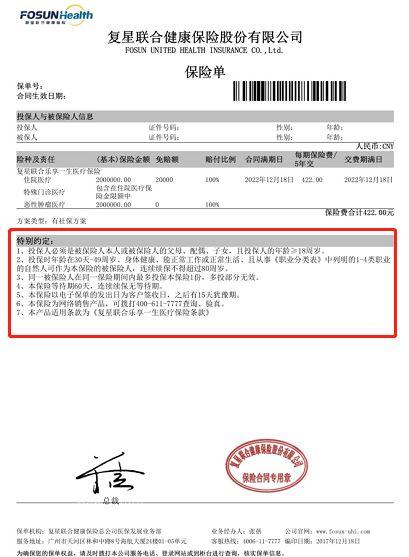

以下是某百万医疗险的电子保单(可以在产品页面-电子保单处提前看到),中间有一部分就是特别约定条款。这里只是给大家展示一下特别约定条款的地方,其中并没有免除责任哈。

总结:

在购买保险之前一定要先看保障责任,了解这款产品是不是自己需要的,有没有跟以前买过产品的保障责任重合;在看完保障责任,对产品满意后不要立马投保,要看清健康告知,如果不符合健康告知保险公司是不赔偿的;在购买保险之前还需要注意保险条款中免赔责任。

小编希望大家都平安健康,万一不幸出险,理赔不要有任何受阻,都能顺利拿到理赔款。

如果你对保险还有任何疑问,还可以点击下方按钮预约专属顾问一对一咨询,还能免费定制个人专属保障方案哦!

图片和文章取自网络,如有版权问题请联系小雨伞