推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

网上买保险可靠吗?买保险注意事项有哪些?

首先,我们先来大致了解下保险行业。

一个萝卜一个坑,保险行业和各行各业一样,有着自己的“坑”。

中国的保险业刚开始发展的时候,就和“坑”字分不开,大部分人对保险都是负面印象。

这究竟是为什么呢?

其中一个原因就是,早期的保险产品以分红返利型为主,纯保障型产品较少;而返利的产品利率不是很高,再加上保险知识的不对称,导致大部分买了保险的人有种“上当了”的感觉。

其实,保险的本质是通过缴纳一定的费用,将个人潜在损失的风险向一个群体进行平均转嫁,属于花钱买保障、买心安的一种方式。

有的时候,没有正确认识购买保险的注意事项,就会导致一些风险并没有被所购买的保险承担,买保险的钱也花了,出事了还赔不了。

接下来小编将从购买保险的前中后分别细说一些常见的注意事项。

一、买前:网上买保险靠谱吗?

一般网上买保险分为两种。

一种是保险公司自己的线上平台购买,另一种是在一些保险经纪公司购买。

无论哪种方式,本质都是保险公司和你签订合同,也就是保险公司是承担风险的。

而保险公司的监管都是十分严格的,所以基本不用担心之后保险公司倒了,没人赔钱这种情况的发生。

二、买时:体检后才能买保险?

小编经常被大家问,“我买保险前是不是要先去体检才能买?”

问这个问题的宝宝们,估计还没正确认识保险的一个重要组成部分:健康告知。

如果你完全确定自己身体条件符合健康告知,是不需要体检后再投保的。

健康告知,到底是什么?

很多人买保险关心今后的理赔,怕网上买的产品之后不知道找谁赔钱,万一平台倒了怎么办?万一保险公司倒了怎么办?

其实,最应该担心的应该是没有做到如实告知健康情况而导致拒赔。这种情况无论是线上还是线下购买都有可能发生。

一般不同的保险公司、不同产品,健康告知的内容也会有所差异。

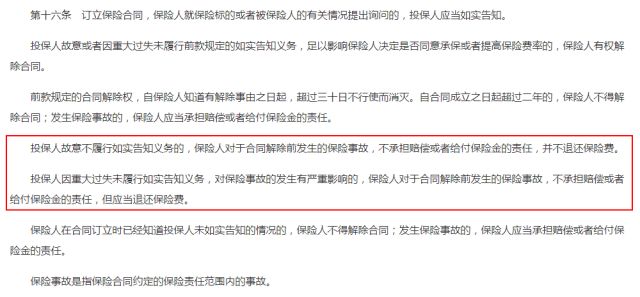

对于健康告知的内容须秉持最大诚信的原则,不然吃亏的可是自己噢。我们来看看2015年修订的《中国人民共和国保险法》(下文简称《保险法》)是怎么对健康告知与理赔进行规定的。

由此可见,不认真核实保险告知的条款,不仅没有赔偿,还有可能连保费都没了噢。

如果不确定的地方你也不要害怕,我们平台的大部分产品都可以申请线上人工核保,线上人工核保是预核保,如果收到“未通过审核”之类的话语,并不代表你被拒保了。只有保险公司出具拒保通知书才算拒保。一款产品的核保没有通过,也可以考虑替代性的产品。

三、买后:买了保险就完事了?

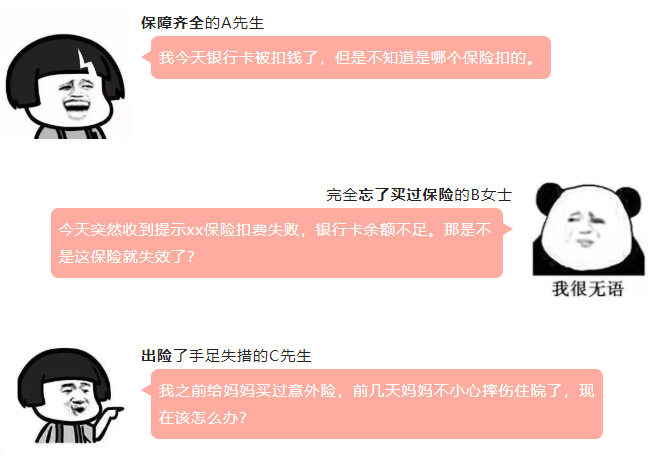

很多宝宝买完后,突然找到小编:

以上的问题,分别涉及了大家常见的保单整理、保单续保、理赔申请这三个方面的知识。下面来详细讲解下。

1. 保单整理

整理资料,最好是电子版供平时查看,纸质版进行备份。

一般在网上购买保险产品,都是可以在平台的个人中心查到保单信息。

纸质版的则可以按照险种、被保人等进行分类,制作一个表格或者直接记录在本子上。

以下列出几个比较重要的信息点:

① 险种(保险名称)。

② 投保时预留信息如被保人。

③ 投保时间。

④ 续保时间。

⑤ 保障时间。

⑥ 承保公司(联系方式)。

⑦ 电子保单储存处。

2. 保单续保

续保时间到底有多长?宽限期说了算。那什么是宽限期呢?

保险公司对投保人未按时缴纳续期保费所给予的宽限时间,保险法规定宽限期是为60天。

一般中长期产品,保险公司会开通自动续费功能,快到续期时,一般会收到保险公司的提示信息,再从绑定的银行卡扣除相应款项;当然也有什么招呼都不打直接扣费的保险。银行卡没钱,在宽限期内,扣款失败都是可以存钱后重新进行扣款的。

但是呢,短期保险是没有宽限期的。短期的医疗险和重疾险都建议提前准备续保事宜,一旦错过时间,可能需要重新计算等待期。

3. 理赔申请

这里向大家普及下保险的另一个原则—— 第一时间告知原则。

出险后要第一时间告知,一般是告知保险公司,提供保单号和被保人身份信息等进行备案,会有专人进行联系及后续跟进。

之后就是根据要求寄材料什么的,最后就可以等待理赔结果了。而理赔的速度,主要还是依赖于保险公司的服务制度以及服务质量。

同时要保留好各类发票凭据。包括各种各样的检查单、收费票据、病历等,避免遗失或者字迹污染。

有关更多的保险问题,可以点击下方按钮预约专属顾问一对一咨询,还可以免费定制个人专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞