推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

和泰人寿超级玛丽6号重疾险怎么样?有哪些优缺点?

对于每一个健康的人来说,想象自己得了重病其实是很困难的一件事情。我每天蹦蹦跳跳,风华正茂,得大病这种事情怎么可能发生在我自己身上?

小编也一度是这么认为的,毕竟每次听到别人说XXX患癌症也都是发生在老人身上。然而无意中在知乎看到一个问题却让我触目惊心:

截止到小编写这篇文章为止,一共有5350个回答,浏览量达到43863038次。本以为下面的回答大多是没什么营养的开热闹的吃瓜群众,但是一个接一个看下来心中却是五味杂陈。

有准妈妈怀孕5个月时查出来妊娠期鼻咽癌,由于受孕激素影响,癌细胞比普通的鼻咽癌更容易扩散,无奈之下只能选择引产,开始长达半年的放疗治疗。

也有患了癌症,治疗九个月后二次转移,但因为没钱只能放弃治疗,由于癌细胞向骨头转移导致连站立的权利都要被剥夺,濒临瘫痪的人。

······

每一个患病的人都是年纪轻轻,很多不满30岁。也许前一秒他们还和我们一样笑着、跑着,但下一秒就被噩梦侵袭。

癌症离我们究竟有多远?

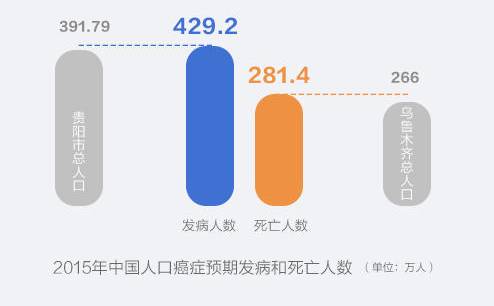

就在前几天,一份《中国癌症大数据报告》出台了。2015年中国人口预期癌症新发病例总数为429.2万人,预期死亡281.4万人。也就是说,按照2015年的速率,每分钟就有8个人确诊为癌症,有5个人因癌症而离世。

同时,一个人患癌症影响的不仅仅是自己一个人,可以说一整个家庭都会受到牵扯,中国家庭户均3.35人,以这个来推算,在2015年有大概1400万人直接或间接成为癌症的受害者。

从科学上来讲,年纪越大患癌症的可能性越高,但是要知道很多癌症是受到遗传因素影响的。以很常见的结直肠癌来讲,15%的结直肠癌具有家族遗传性。

同时我们平时工作时的久坐、高脂高油的饮食、以及熬夜等不良的生活习惯使我们容易生病、甚至比上一代更容易患癌症。

患上大病需要多少钱才够用?

患上癌症或者其他重大的疾病,其实没有一个人不愿意治疗。但关键是治疗的费用要从哪里来?有一句话是这样说的:也许癌症不是绝症,但没钱患上癌症就一定是绝症。

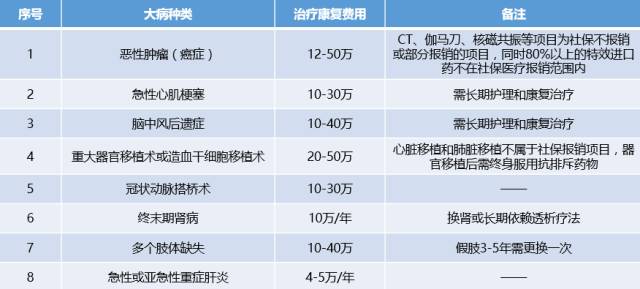

小编查找了一般常发生的几种重大疾病的所需费用。对于癌症治疗,化疗是基本的治疗手段。但是化疗其实是伤敌一千自损八百的手段,后续的后遗症也是一个长久的康复过程。

就像是一般恶性肿瘤的单次住院需要15000元以上,然而恶性肿瘤基本不可能单次治疗就康复。很多癌症都有3年的危险期,即便是第一次治疗成功,也极有可能复发。

恶性肿瘤的治疗费用不仅仅需要考虑现在的治疗费用,还需要考虑后遗症的治疗、收入损失、康复营养费用等等。除非极其富裕的家庭,否则一次性拿出来12-50万的现金大概对于任何家庭都不是一个轻松的事情。

对于类似于癌症的重疾,我们每个人其实都有一种幸存者偏差,觉得不会这么巧,怎么就会发生在自己身上?然而人的一生患重疾的可能性高达72%,这个巧合也许并不巧。一份提前的准备——重疾险也许是更能解决这个问题的办法。

超级玛丽7号重疾险怎么样?

超级玛丽6号重疾险已经正式更名为超级玛丽7号重疾险(经典版),下面我们来看看超级玛丽7号重疾险(经典版)有哪些亮点!

1、必选责任捆绑少、保障全面、性价比高!

覆盖了185种疾病,轻中重症均可保!

2、疾病关爱保险金,60岁前重疾翻倍赔

随着重大疾病年轻化发展,越来越多60岁之前的青壮年罹患重疾。每一个家庭经济支柱的倒下对整个家庭来说,都是致病性的打击。

为了给予这些家庭更多关怀,超级玛丽7号重疾险经典版推出“疾病关爱保险金”,重疾60岁前额外赔付100%,中症60岁前额外赔付20%。

如果保额50万,60岁之前确诊重疾,就能理赔100万,额外赔付的50万,对于很多家庭来说,无疑是雪中送炭。

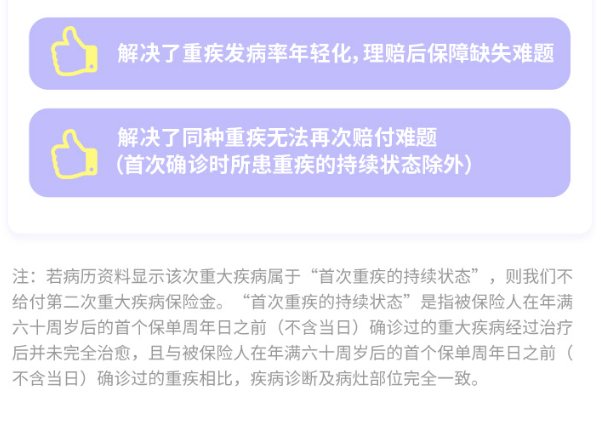

3、第二次重大疾病保险金,同种重疾也能2次赔付

第二次重大疾病保险金,60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种或其他重疾,再次赔付80%基本保额,保不同重疾、同种重疾复发、转移、新发,不保同种重大疾病的状态持续。还可与恶性肿瘤-重度医疗津贴保险金叠加赔付,获得更高理赔!

解决了重疾发病率年轻化,理赔后保障缺失的难题,还解决了同种重疾无法再次赔付难题(首次确诊时所患重疾的持续状态除外)!

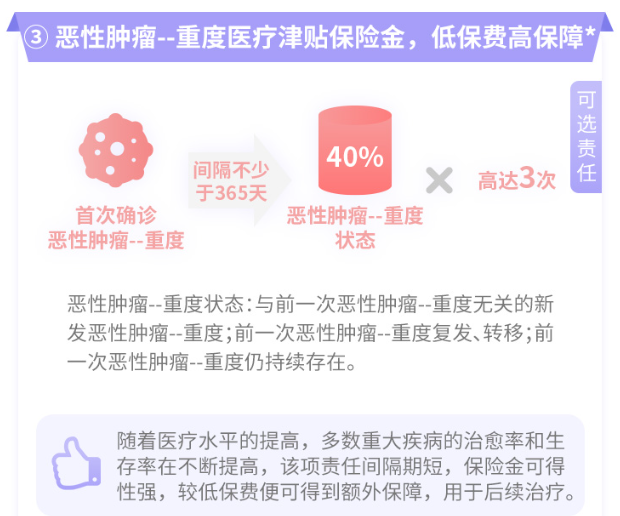

3、恶性肿瘤-重度医疗津贴保险金,低保费高保障

众所周知,恶性肿瘤的治疗都是漫长且痛苦的,不但治疗费用高昂,而且也较为容易复发。

为了鼓励恶性肿瘤患者治疗,超级玛丽7号重疾险经典版特别推出“癌症津贴”,首次恶性肿瘤-重度,间隔不少于365天,被保险人仍处于恶性肿瘤-重度状态,每个保单年度给付40%基本保额,累计给付次数以三次为限,每次给付间隔为1年。

恶性肿瘤-重度状态包括以下情况:与前一次恶性肿瘤-重度无关的新发恶性肿瘤-重度;前一次恶性肿瘤-重度复发、转移;前一次恶性肿瘤-重度仍持续存在。

如果你也对和泰人寿超级玛丽7号重疾险(经典版)感兴趣,点击下方链接即可投放,同时还可以预约顾问免费定制个人专属保险方案!

图片和文章取自网络,如有版权问题请联系小雨伞