推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

保险怎么选?不同年龄段的保险怎么买?

最近有个段子很流行:

一对北大清华毕业的夫妇询问禅师:买不起北京的学区房怎么办?禅师回答:如果北大清华毕业都买不起学区房,还买学区房做什么?

段子博人一笑,可是这笑却更像是苦笑。生活的压力让我们即便能够名校毕业,却依然逃不开背负贷款的一生。

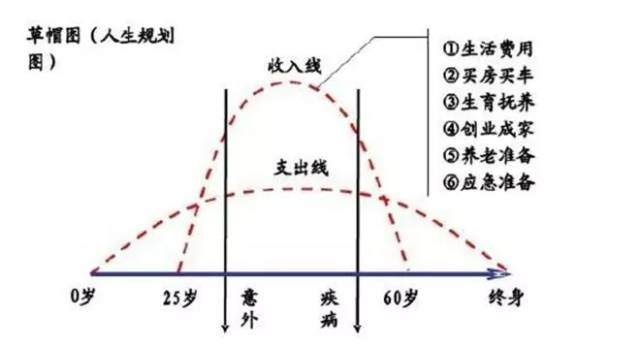

毕业以后到55岁是我们财富积累最迅速的时候,但也是压力最大的时候,房、车、教育、养老……一系列的支出都需要这个时候的财富积累,但此时一旦遭遇意外和疾病的侵袭,之前的财富盈余会迅速流出,甚至造成入不敷出的情况。

因此,小编一直认为在进行投资理财之前,建立足够的风险抵御机制才是最重要的。

保险保障首先要明确一个原则:先保大人后保小孩,优先保障家中经济支柱,先重疾保障后养老。 因此,小编这里根据这份原则以及大家在不同年龄段所面临的不同风险,列出了一份人生的九份保单。

0岁-30岁 预算有限,依靠父母

这个年龄阶段是所拥有的保险基本都来自父母,收入很少,基本没有盈余。0-12岁时一般抵抗力较弱,容易受到疾病侵袭,而20-30岁时健康状况逐渐走向人生的黄金时期。

第一张保单

意外险:

从表中可以看出,由于缺乏生活经验,家长照顾不周等问题,0-20岁期间的意外风险发生的几率都很高;而20~30岁时期喜欢运动、旅游、出行等,意外伤害的可能性和影响的后果都比较大,因此一份意外险是很有必要的。

第二张保单

定期重疾险:

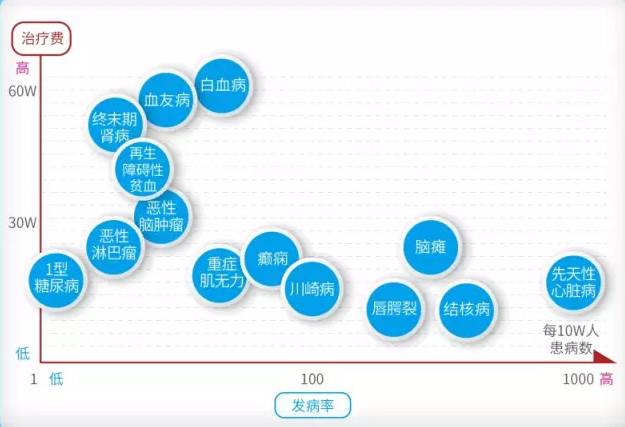

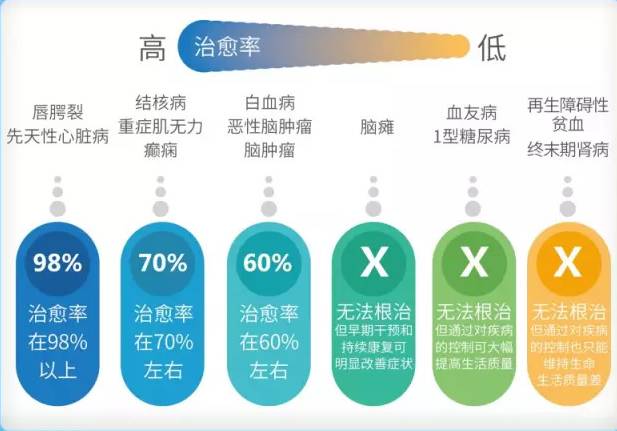

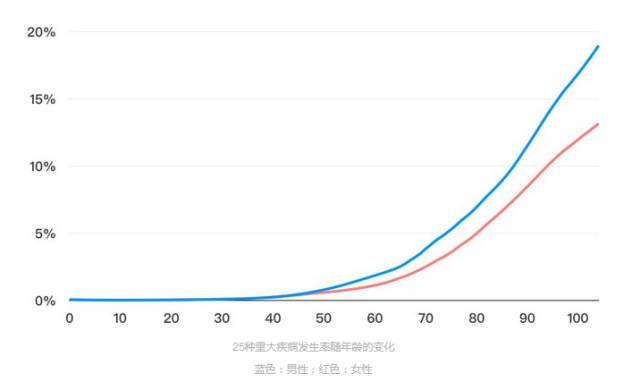

先来看一组少儿时期各种重疾的发病率,治疗费和治愈几率:

可以看出,重疾在这个年龄段治愈率很高,因此提前为其准备充足的费用就很有必要,一份保到30岁的定期重疾能够让孩子应对未知的疾病风险。

第三张保单

医疗险:

0岁-12岁时,人的抵抗力较弱,因此各种疾病的发生率都很高;而12岁以后健康虽然之间走向人生的高峰值,但在成年之后各种加班、应酬、熬夜的影响下,很多人是属于亚健康状态下的,各种疾病的发病年龄也一直在创新低。在已经拥有重疾险的前提下,医疗险可以作为增强保护的很好补充。

第四张保单

教育金:

从孩子出生开始为其准备一份教育金,为其准备好成长过程中的教育资金,这种需求对于收入不稳定的家庭,比如自由职业者和个体工商户尤为重要。

投保时最好选择带有投保豁免功能, 同时受益人指定为子女本人,以便万一日后出现离婚财产分割时可以保护孩子。

30岁-40岁 成家立业,负翁人生

这个时间段中,大部分人已经组建了自己的家庭,很多人还背负起了车贷、房贷,以及赡养父母,教育子女的责任,身上养家的压力逐渐增大。

虽然收入相比较上个时期有了明显的增加,但是家庭消费也是大幅度的增加,因此这个时间段需要的是保障型产品的配置,通过保险来转移我们的财务风险。

第五张保单

寿险:

成家以后,夫妻双方买一份寿险,写上对方的名字,是一种爱与责任的体现。同时,此时开始背负房贷压力,一份寿险可以为家庭提供财富保障。

寿险主要分为两种——定期寿险和终身寿险,如何选择适合自己的寿险方案,可以参考这篇文章《定期寿险和终身寿险有什么区别?擎天柱7号怎么样?》。

第六张保单

长期重疾险:

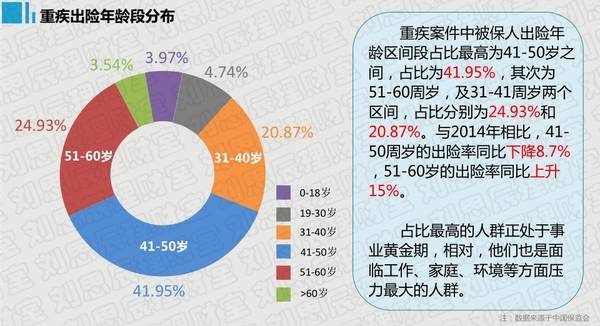

从30岁以后,患重疾的概率,以及重疾出险的概率就猛然上升了,考虑到一旦患重疾,几年内可能都不能工作,家中失去经济来源,因此长期重疾险是这个年龄段所必须要开始购买的。

在购买重疾险时,保额也是必须要考虑好的,一般来说保额至少要达到年收入的5倍以上(很多重疾的治疗期可以达到5年甚至以上)。

第七张保单

房、车保险:

肩上的房贷、车贷是很多奋斗在一二线城市的人主要压力来源,然而这些房和车真的安全吗?很多人的车有车险,房子却处于“裸奔”的状态。

房子的风险一般分为房屋财产损失风险和房屋还贷风险,房屋财产损失可以通过家财险来保证,而房屋还贷风险则可以通过还贷人的寿险来保障。

40岁~50岁 疾病侵袭,养老问题凸显

这一年龄段事业相对稳定,收入达到的人生的高峰。一般这个时候还有一定的家庭责任,比如子女可能还在读书。不过这时我们的身体条件已经大不如前,长期的工作压力与不良生活习惯,加上环境、饮食的影响,我们的身体正在逐渐暴露出不少问题,养老问题开始成为考虑的重点。

第八张保单

养老保险

商业养老保险金的收益相对股票、基金等普遍不高,但是商业保险作为养老金规划,有它的不可替代性。合适的养老保险,具有安全稳健、回报明确、强制储蓄、避债避税等功能。

如何选择商业保险的涉及到很多个性化的需求,一般是抓住以下两点:

1)退休后的生活费用计算,一般包括医疗、生活、休闲娱乐的费用

2)通货膨胀,目前实际上国内的通胀保持在3%左右,所以就算已经有了一定的现金积蓄,也要考虑通货膨胀的影响,现在看起来够用,是否20年之后还够用

50岁以上 财富传承,合理避税

在自己的保障已经充足的情况下,50岁以后可以开始考虑财富传承的问题了。如何把自己积累一生财富妥善的交给下一代应该是很多人所担心的,因此保险的免税功能的优势便在此时凸显出来。

第九张保单

财产传承险

一些终身险、万能险、分红险以及信托都是考虑财富传承时不错的选择,指定受益人还可以免财产纠纷,因此一份合适的财产传承保单是步入夕阳红时需要考虑拥有的。

这么一说,是不是觉得要买的保险真不少,然而口袋里的钱却辣么少。不过,就像小编在开头声明的一样,买保险先保大人再保小孩,优先保障家中经济支柱,先重疾保障后养老理财。在囊中羞涩的情况下,请先考虑把自己的保障买足了再去选择投资理财。

根据这9份保单的顺序和这一保障原则,小编也特意精选了平台上适合的几款保险来推荐给大家。

0~30岁

第一张保单:意外险

众安保险小顽童2号少儿意外险 (30天-17岁)

中国人保大护甲3号Pro成人意外险(18岁-60岁)

第二张保单:重疾险

北京人寿大黄蜂7号少儿重疾险(全能版)(28天-17岁)

第三张保单:医疗险

太平洋保险蓝医保百万医疗险(30天-55岁)

第四张保单:教育金

大家保险鑫守护少儿教育金(28天-12岁)

30~40岁

第五张保单:寿险

国富人寿擎天柱7号定期寿险(18岁-60岁)

第二张保单:重疾险

和泰人寿超级玛丽7号重疾险(经典版)(28天-55岁)

第七张保单:房、车保险

40~50岁

第八张保单:养老保险

大家保险养多多3号养老年金保险(28天-64岁)

50岁以上

第九张保单:财产传承险

图片和文章取自网络,如有版权问题请联系小雨伞