推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

超级玛丽6号重疾险升级了!升级后的超级玛丽7号重疾险(暖男版)怎么样?

导语:宝妈们经常讨论什么女性重疾险、孩子重疾险,爸爸们弱弱地问一句:有没有属于男士的专属重疾险啊?

我觉得我们爸爸作为家里经济支柱,风险也是蛮高的!睿智的爸爸们想得很对,不止孩子和女士,男士的重疾风险也非常高。

从长期来看,男性仍是大部分家庭收入的顶梁柱。尤其人到中年后男性职业地位和收入整体高于女性。

而女性还因为生育,很可能导致家庭收入损失大幅减少。尤其生二胎的人增多,女职工因怀孕被辞退的案件也增多。

研究发现,同样是生育1个孩子,中国城镇女性的收入损失接近30万元;高等教育程度的女性收入损失将近50万元;北京、上海特大一线城市的女性收入损失接近60万元。(参考资料/数据来源:《国内性别收入差距经验研究述评》《2021年中国职场性别薪酬差异报告》《中国城镇女性的生育代价有多大》)

此时,作为家庭顶梁柱的男士人群就更需要被关注,因为很长一段时间,家庭收入来源可能只有升级为爸爸的男性。男性压力会更大,重疾风险更值得注意。

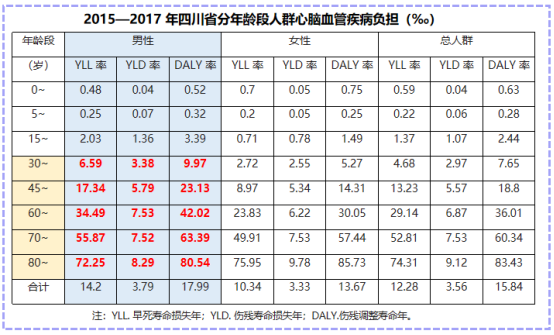

有研究表明,男性中因年纪越来越大、吸烟或者被动吸烟、经常饮酒、就餐习惯偏油腻偏咸、睡眠质量不好、高盐高胆固醇饮食等,导致超重与肥胖、高血压、糖尿病以及社会压力大的人群,患心脑血管疾病风险更高,女性受雌激素的保护患病风险较男性小。

所以,男性高发疾病更急需做强做全保障!

参考资料/数据来源:《2015—2017 年四川省心脑血管疾病负担研究》《职业人群心脑血管疾病患病率及影响因素分析》

所以,专门为家庭顶梁柱设计的互联网专属男士重疾险要惊喜上线了!

大家都看过来,为亲爱的男朋友、老公分析一下他们的专属重疾吧,相比之前的重疾,君龙人寿超级玛丽7号重疾险(暖男版)作了惊喜升级哦!

一、超级玛丽7号重疾险(暖男版)的投保规则和保障内容

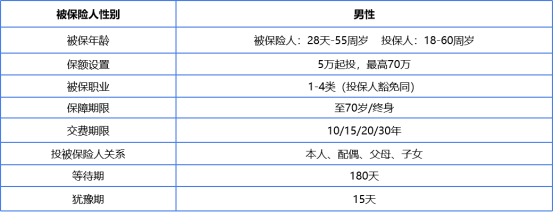

1、先来看看投保规则:

(1)被保人人年龄:28天-55周岁。投保人要求18岁-60岁

(2)起投金额:5万。最高70万

(3)被保职业:1-4类(与投保人豁免职业要求一致)

(4)保障期限:可选保至70岁或终身

(5)交费年期:10/15/20/30年

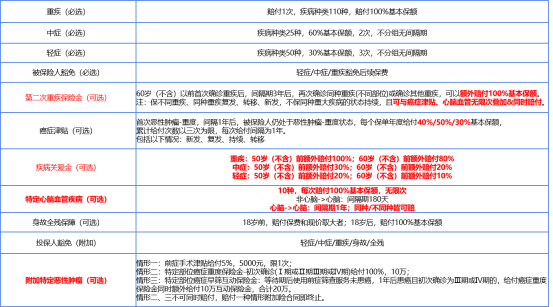

2、保障内容:

(1)基础必选保障:重疾+中症+轻症+被保人豁免,基础责任齐全。重疾赔1次100%保额;中症赔付2次*60%保额;轻症赔付3次*30%保额。被保人轻症/中症/重疾豁免后续保费

(2)可选保障,保障内容更丰富全面,包含以下可选:第二次重疾保险金、癌症津贴、疾病关爱金、特定心脑血管疾病、身故/全残金

二、产品升级上有什么特别的亮点

1、责任升级一,重疾翻倍赔

疾病关爱保险金升级了,扩展了轻症、中症关爱金。且更令人惊喜的是,黄金年龄(50岁前)重疾可以做到翻倍赔:额外100%保额!

也就是说,不论投保第几年,只要50、60周岁前首次确诊,重疾赔付再翻倍,轻、中症均有额外赔,累计保额可高达460%,是真正的为用户着想的责任—解决前期治疗、后期康复、误工收入损失等难题。

2、责任升级二,二次重疾赔付高

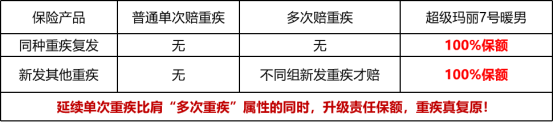

60岁前首次赔付重疾后,仅间隔3年,再次确诊重疾(无年龄限制),升级赔付100%基本保额,不同重疾、同种重疾复发、转移、新发,均可赔付!(同种重疾不含同一部位或持续状态)

普通单次赔付重疾险不能理赔同种重疾复发,新发重疾也不赔。

多次重疾险也不能理赔同种重疾复发,仅能理赔不同组新发重疾。

超级玛丽7好暖男版,同种重疾复发可赔,新发其他重疾可赔!责任惊喜升级,保障更全面!

3、责任创新,心脑血管疾病保障足

首先,实现了心脑血管疾病无限次赔付!中老年人的心脑血管疾病高发,且复发概率高,无限次赔付很贴合实际!

其次,可赔100%基本保额,赔付额度高!

再次,限制少,同种或不同种的病种都可赔,还能与二次重疾叠加赔付!

4、其他亮点还有:癌症津贴赔3次为限,额度分别为40%/50%/30%,首次和二次的赔付额度高;身故/全残金不捆绑,更灵活。

三、接下来据例子说明以上优势:

龙先生,家庭顶梁柱,30岁,购买了超级玛丽7号暖男版50万,30年交,保终身,附加疾病关爱金、第二次重疾保险金、特定心脑血管疾病保险金和癌症津贴,每年保费8680元。

(1)35岁,确诊为胃癌,拿到100万保险金准备积极配合治疗。

*赔付责任:首次重疾+疾病关爱金

(2)同时每年拿到20万/25万/15万的癌症津贴补充家庭收入损失,经历持续治疗近4年的时间, 龙先生总计拿到60万癌症津贴。

*赔付责任:癌症津贴

(3)病情好转后龙先生仍有一份保障陪伴终身,后期如果同种重疾复发、转移、新发、或其他重疾,仍可有重疾保障。

55岁,龙先生不幸患病,需要心脏瓣膜手术,保险公司赔付100万保险金。

*赔付责任:第二次重疾保险家+特定心脑血管疾病保险金

65岁龙先生再发重疾,确诊较重急性心肌梗死,保险公司再次赔付50万保险金。

*赔付责任:特定心脑血管疾病保险金

龙先生年交保费8000元,在35岁理赔胃癌后豁免保费,仅交保费52080元,总共获赔金额310万!保费低,撬动的保额高,性价比真不错!

可见超级玛丽7号重疾险(暖男版)的二次重疾责任和心脑血管疾病、癌症津贴叠加赔付,这个保障很实在;心脑血管疾病的无限次赔付真正守护被保人一生!

四、投保有什么需要注意的

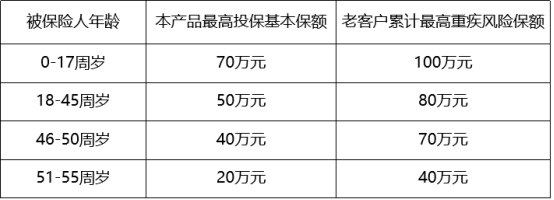

1、重点注意健康告知:如实告知是保证保单有效的重点,投保重疾险时需要做好健康告知,满足条件才可投保。

2、最高投保保额,要注意:每个年龄段可投最高保额不同;已经有君龙人寿重疾保单的老客户,需注意累计最高重疾风险保额,如下

3、注意投保年龄和缴费期,保终身版,加起来不得超过65岁;保至70岁版不得超过60岁

写在最后

超级玛丽7号重疾险(暖男版)真的很暖,不仅保费低,保障高,保障内容组合还很灵活;关键是责任创新还很棒,专为辛苦的顶梁柱、亲爱的男士们设计!可爱的女士们,可以为爱人好好考虑一下超级玛丽7号(暖男版)了!

图片和文章取自网络,如有版权问题请联系小雨伞