推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

全部文章重疾险

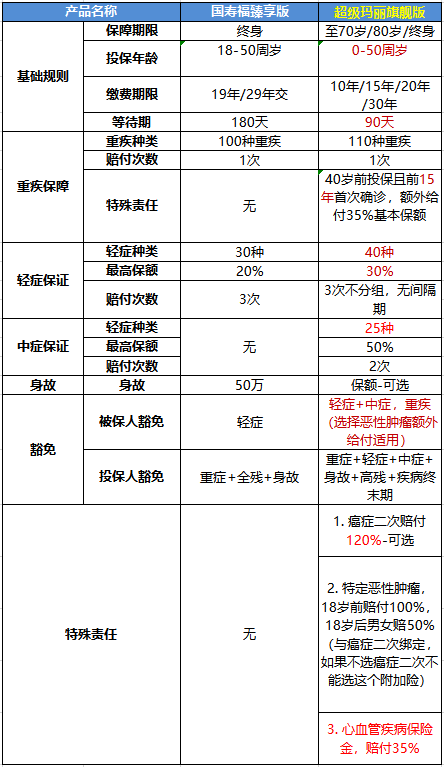

国寿福和小雨伞超级玛丽旗舰版Plus,有什么区别,哪个更值得买?

国寿福的产品结构采用主险终身寿险+附加提前给付型重大疾病保险的组合方式,以前捆绑销售的长期意外险,现在都变成了自选附加,坑点确实比以前少了很多,但价格还是居高不下,动辄每年一万多元起步,投保前需要多对比一下,今天就拿互联网上很火的一款重疾险——小雨伞超级玛丽旗舰版Plus做个比较,看看谁更值得买。

区别一:重疾保障

国寿福臻享版可保100种重疾,小雨伞超级玛丽旗舰版Plus可保110种,都包含了银保监会规定的25种重疾,因此差距不是很大,真正影响保障的是重疾特色责任。

小雨伞超级玛丽旗舰版Plus针对0-40岁的被保人,在投保成功的前15年,额外赔付重疾基本保额的35%。这也是这款产品升级的一大亮点,将额外赔付时间由10年提升到了15年。它能覆盖住一个青壮年生命周期最能赚钱的时间段,把大病的风险转移出去,如果是在35岁投保,直至到50岁,都能享受到135%的重疾保额(额外赠送了35%保额),这段时间也是大病高发期,所以家庭经济支柱需要更高的保障。

而国寿福是没有重疾特色责任的,保障力度较弱。

区别二:轻症/中症责任

国寿福臻享版保30种轻症,可赔3次,每次可赔20%的重疾保额。而小雨伞超级玛丽旗舰版Plus的轻症种类为40种,比国寿福多了10种,每次可赔30%的重疾保额。值得一提的是,国寿福臻享版是缺失了中症责任的,而小雨伞超级玛丽旗舰版Plus则提供了25种中症,可赔50%的重疾保额。

综上,小雨伞超级玛丽旗舰版Plus的轻症责任与中症责任,完胜国寿福臻享版。

区别三:身故保障

像上面说的一样,国寿福臻享版的主险为寿险,重大疾病保险是附加险,寿险和重疾共用一个保额,重疾赔付,那么寿险的保额将会大大减少。

而小雨伞超级玛丽旗舰版Plus的身故责任较为简单,18周岁前赔付所交保费,18周岁后赔付重疾基本保额。

相同条件下,两者的保费差的可不是一星半点,有这些钱,我们可以去购买更高额的寿险了,保额还不会与重疾共用。

区别四:心血管疾病责任、心脑血管重疾责任

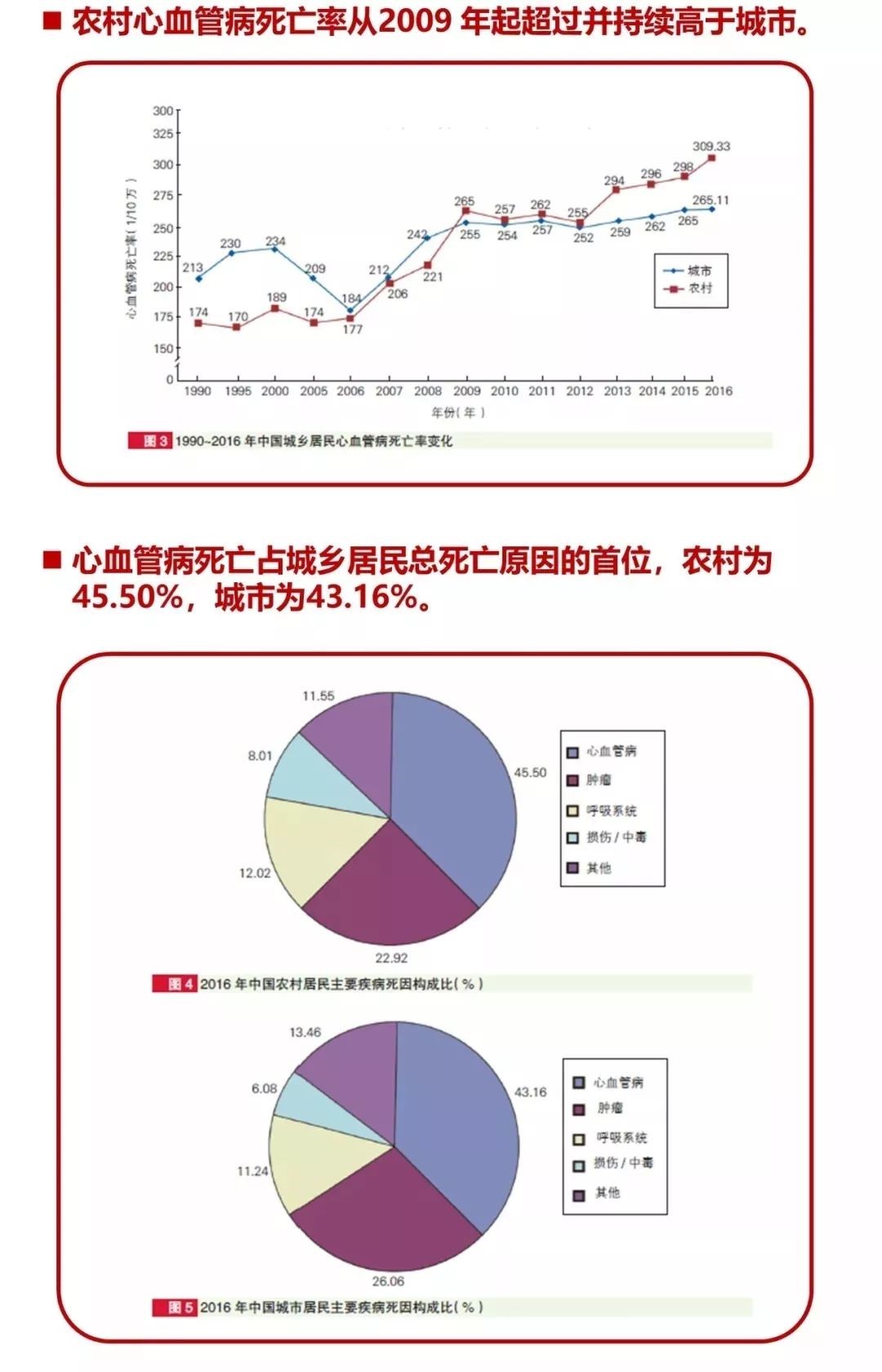

随着国民生活的改变,以及一些不健康的生活方式(吸烟,缺乏锻炼,二手烟等)影响,心血管疾病在不知不觉中成为国民健康的“头号杀手”。

2016年,心血管病死亡率仍居首位,高于肿瘤及其他疾病,心血管病死亡占全部死因的比率分别为45.5%和43.16%。

在国内,每天因心脑血管病死亡9590人,每10秒就有1个人死于心脑血管疾病,每5例死亡中就有2例来自心血管病。

按照报告数据推算心血管病现患人数2.9亿,其中脑卒中1300万,冠心病1100万,肺原性心脏病500万,心力衰竭450万,风湿性心脏病250万,先天性心脏病200万,高血压2.45亿。

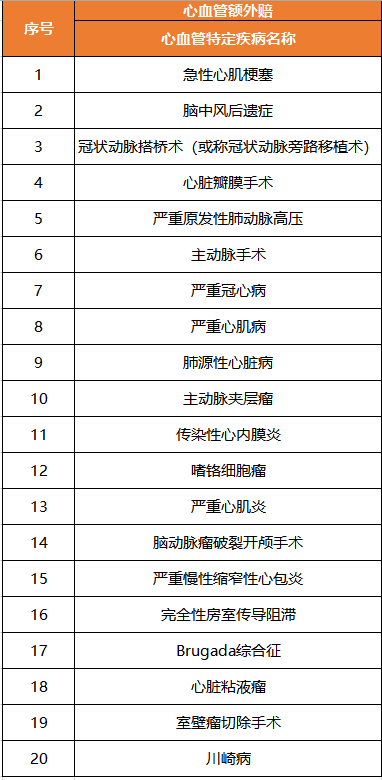

小雨伞超级玛丽旗舰版Plus针对以下的20种高发心血管疾病可额外多赔35%的重疾保额。

区别五:价格

国寿福臻享版的附加险还有很多,我没有加入对比,也是坑点满满的,其次,诸如意外险、医疗险等,我们完全可以购买其他性价比更高的产品来替代。最后,国寿福这种福字派是出了名的贵,七七八八的附加险加一起,简直贵的要上天!

同样的保障下,平安福一年的保费是13061元,而小雨伞超级玛丽旗舰版Plus则是8014,便宜了接近一半,性价比非常高。

图片和文章取自网络,如有版权问题请联系小雨伞