推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章保险理赔

多份保险能重复报销吗?多份医疗险报销攻略看这里!

在之前文章中,小编和大家分析了医疗险理赔和重疾险理赔值得注意的各个点。不过,有很多宝宝依然表示虽然知道了医疗险理赔中需要注意的那些点,但是在实际生活中,由于拥有多份保险,所以对如何同时理赔依然表示很懵逼。因此,今天我们就来聊聊,生病了有多份保险(医疗险)应该怎么赔?

首先,从定义上来讲,医疗险赔的是医疗费用损失。以最主流的费用补偿型住院医疗保险来说,只要在合同范围内产生的住院费用,无论是什么病,都能获得保险金赔偿。它是以发生符合约定的医疗费用支出为给付条件的保险。

所以这里就要敲黑板划重点了:无论是怎么赔,医疗险——这种损失补偿型的保险,赔付的金额都不会超过你实际支出的费用。

明白了这个定义以后,我们再来谈一下这个多份医疗险的报销问题。

多份医疗险,理赔金额怎么算?

组合一:医保+单个商业医疗保险

很多宝宝都以为,商业保险就是报销医保没有报销的部分。因此当申请理赔后,才发现实际报销的金额和自己想象中大相径庭。

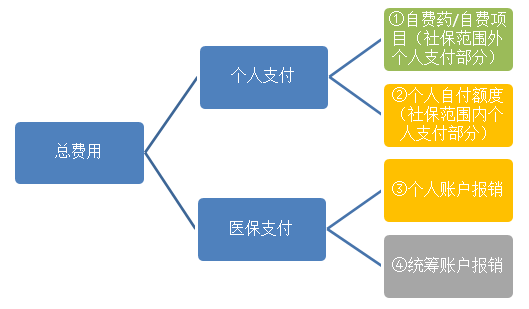

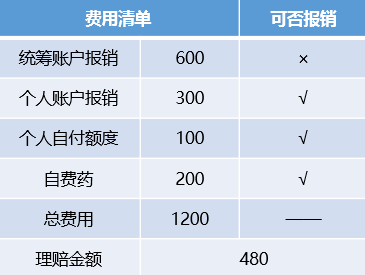

小编在这里就为大家解答一下为什么报销金额和我们的预期不符。小编在这里对一次看病就医的总费用进行了拆分,见下图

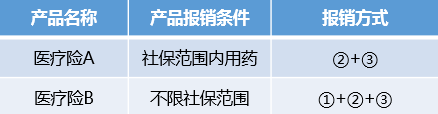

同时,对于常见的两种不同报销条件的医疗险产品,小编在这里也列举了不同的报销方式:

以小雨伞平台上的成人住院万元护为例,它的保障责任是社保医疗费报销90%,自费药报销60%,那么它的报销金额就是(②+③)*90%+①*60%

如果代入上图所示的费用清单进行计算,理赔金额一共是(300+100)×90%+200×60%=480元。是不是很清晰呢!

以上两种情况都是没有涉及到免赔额的问题,如果涉及到免赔又应该如何计算呢?

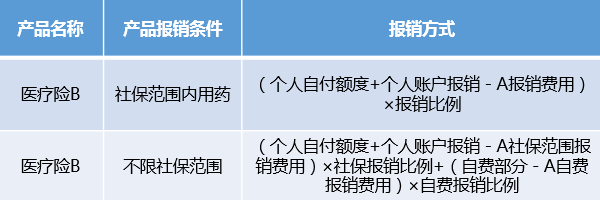

免赔面临的问题是如何减掉免赔额,通用的公式可以大概归纳为:

(①+⑤-免赔额)×社保报销比例+自费部分×自费报销比例=报销费用

以某大病医疗险为例,如果医药费用如下图所示,由于这款产品没有社保范围和自费部分的报销比例差异,都是100%报销,免赔额1万。

那么计算下来就是(5000+8000-10000)×100%+10000×100%=13000元

也就是说,商业保险一共可以报销13000元。

组合二:医保+多个商业保险

有一些土豪宝宝们由于不差钱,很可能会为自己和家人配置多个医疗保险。那么,如果拥有多个商业保险,又应该怎么报销呢?

其实就算是有多个商业保险,也是要一个一个报销的。假设有A和B两款商业保险,先在A报销,再在B报销。在A报销的方式如同我们上文在组合一中已经阐述的那样。重点是,在B中应该如何报销。

理赔金额问题

我们在之前已经明确了一个原则,就是医疗险的理赔金额不会超过你的实际花费。因此,B产品在报销时,也需要减去A已经报销的部分,用公式说明就是:

理赔材料问题

我们都知道,医院出具的发票和病历材料等都只有一份,很多保险公司理赔的时候却要求寄送原件,因此,多个保险公司报销应该怎么办呢?

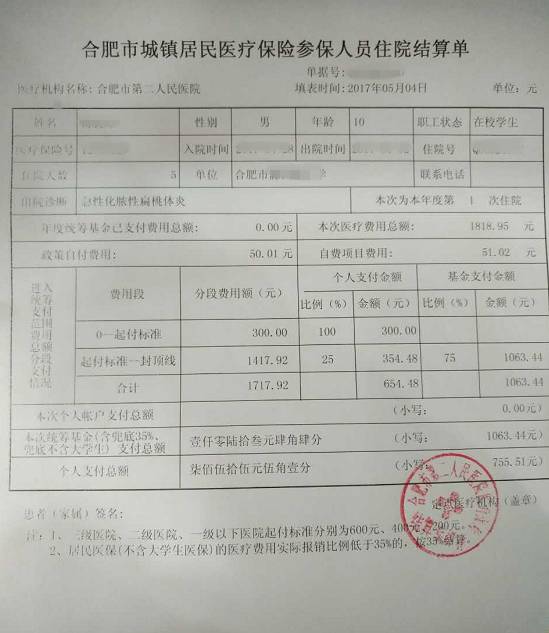

小雨伞平台上的理赔资料一般需要身份证明、病历、发票、发票明细。如果需要在多家保险贵公司报销,且已经在医保报销过,那么报销步骤如下:

1. 在医院或社保局打印发票的分割单或结算单(如下图所示)。

2. 将所有的资料一起寄送给保险公司,报销理赔以后,可以向保险公司申请寄回自己的原件。

PS.第一家报销的保险公司一般会保留医院发票原件,为了能够让大家在后续的保险公司报销,保险公司会开具复印发票加盖公章并附上保险公司的赔款计算书。等收到这些材料以后,大家就可以去寄送材料给另一家公司了。

多份医疗险,理赔顺序怎么选?

首先,在不涉及免赔的情况下,先报哪一个后报销哪一个基本是没有差异的。如果两个产品其中一个有免赔额,那么就要先选择报销有免赔额的产品。

举个例子,住院万元护和百万医疗险是黄金搭档。如果大病报销,则应该先通过百万医疗险报销,再通过住院万元护报销。这是因为如果先用住院万元护报销,报销以后的剩余金额很可能小于1万免赔额,造成无法通过百万医疗险报销的情况。

同理,如果两款保险都有免赔额,则免赔额较高的先报,免赔额低的后报销。

很多人觉得医疗保险的理赔复杂,就是因为各种报销比例,社保范围和自费项目,以及免赔额的多因素的影响。

其实只要把费用分好类,按类别计算,也并不是那么复杂。特别是通过小雨伞平台理赔,只要准备好病历、发票等报销资料,我们的审核人员也会帮大家检查、计算理赔金额,省去自己去保险公司理赔的辛苦时间。

小编一直觉得理赔就像是其他商品的售后,只有做好这一块才能让保险的价值发挥更大。

如果你对保险还有其他问题,可以点击下方预约顾问一对一咨询哦,还能免费定制个人专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞