推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险理赔

理赔实录56期|“我”晚饭后胸痛,超级玛丽赔11.25万元

买保险,为什么要趁早?年纪越轻,相同的保额,保费一般越低。20岁时2000多保费,40岁时可能就要翻3倍,6000元起步了。

黄女士家就是一个典型的例子。年轻的时候,黄女士觉得身体好,买保险大概率是不会理赔的,纯属“浪费钱”。等到40多岁,看到身边的亲戚朋友不时传来患癌,甚至去世的消息,黄女士才感到岁月不饶人,身体再怎么好,也没办法不患病,大病风险一直存在。

2020年,黄女士咨询了很多亲友,也看了一些保险测评,最终决定选择性价比很高的小雨伞超级玛丽2号Max给老公和自己投保“试试”。

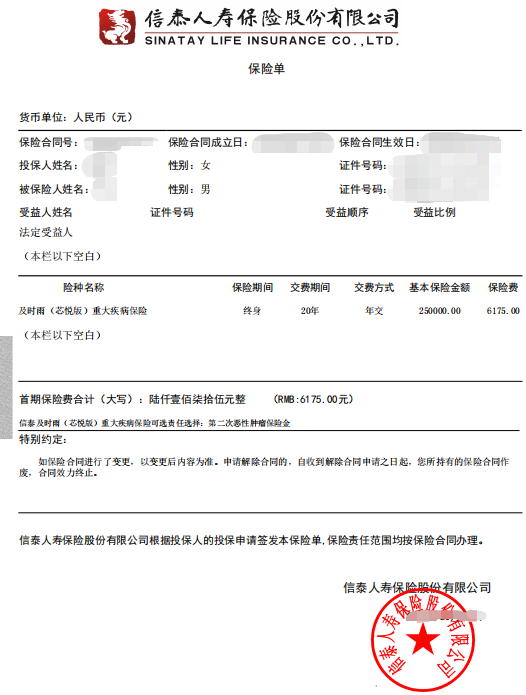

黄女士给46岁的老公曾先生选择了25万保额,保终身,交20年的方案,每年保费6175元。

110种重疾,1次,60岁前确诊额外赔60%保额;

25种中症,2次,60%保额;

50种轻症,3次,45%保额。

*曾先生保单

没想到,2022年初,老公出险了。

2022年1月初,曾先生在吃完晚饭后感到胸部不适,休息一下后没有缓解反而加重了,前胸后背都疼痛,很闷热。情况紧急,家人立刻拨打120。曾先生被送至当地三甲医院进行住院治疗。

后经专家确诊,曾先生为急性心肌梗死,建议尽快做手术。2天后,曾先生在该医院接受了【微创冠状动脉介入手术】,术后恢复较好,不到一星期,曾先生就出院了。

虽然出院了,但是曾先生还得在家疗养一段时间,无法正常工作。虽说家里还有点存款,但想到刚上大学的孩子,每年几万块的学费,还有双方老人身体欠佳,每年几万块钱的医药费,黄女士不禁发愁。

朋友提醒她,记得去保险理赔。黄女士这才想起,自己2年前给曾先生买了份小雨伞超级玛丽2号Max。她立即通过小雨伞公众号报案。

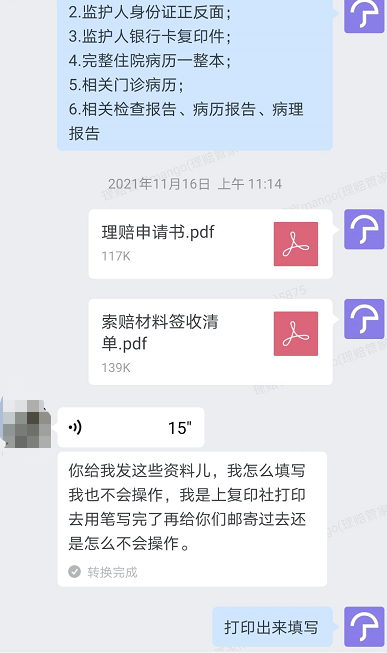

很快,理赔人员小张就联系上了黄女士,并添加了她的微信。小张跟黄女士讲解了一下大致的理赔流程,并强调收集理赔资料的重要性:尽量一次性收集完整,以免保司需要补充资料,耽误理赔款到账时间。

随后,小张将理赔所需资料清单发送给黄女士,如理赔申请书,出院报告,手术记录,病理结果,身份证复印件,银行卡复印件,医院票据及费用明细等等。叮嘱黄女士按照清单准备,以免遗漏。

*小张与黄女士聊天记录

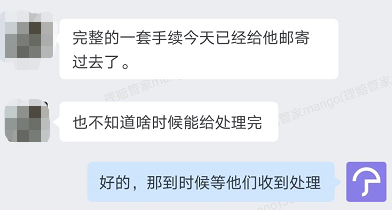

黄女士按照清单,只跑了一次医院,就把清单上所需材料收集齐了,发给小张初审。小张确认资料齐全无误,理赔事实清晰,便引导黄女士将资料移交保司复审。

*小张与黄女士聊天记录

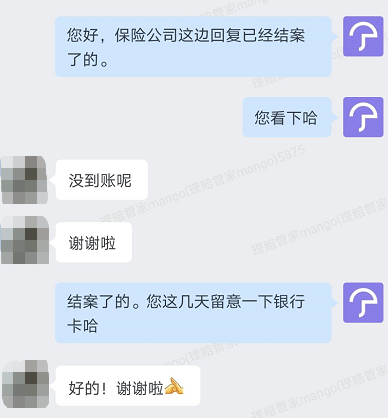

保司调查后,确认曾先生因“微创冠状动脉介入手术”出险,属于“轻症疾病”保险责任,且手术医疗机构和专科医生均符合保险合同规定,且已过等待期,予以一次性赔付25万*45%=11.25万元。

*超级玛丽2号Max保险条款

*小张与黄女士聊天记录

理赔小启示

超级玛丽7号经典版男女皆可投保。它的疾病关爱金相当不错,在60岁前首次确诊重疾可额外赔100%保额。

癌症重度津贴,在癌症重度首次确诊后间隔365天,可赔付津贴40%,累计3次为限,3次累计赔付的总保额都是120%。

第二次重疾赔付,是80%。在市场来说也很有优势同种、不同种重疾皆可赔(持续状态除外)。

相关系列产品推荐:和泰人寿超级玛丽7号重疾险(经典版),点击了解详情/投保>>

图片和文章取自网络,如有版权问题请联系小雨伞