推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

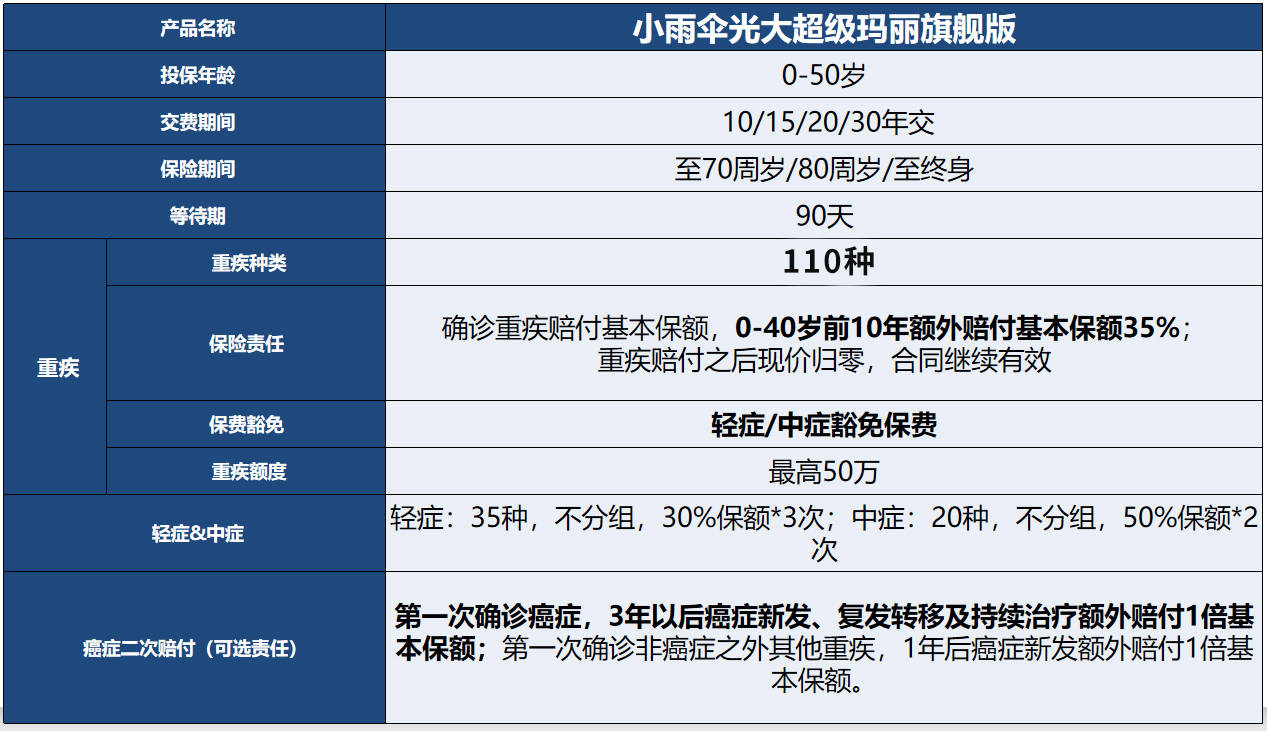

2019年性价比高的重疾险—超级玛丽旗舰版全面剖析

在说这款重疾新品之前,我先交代一下背景,超级玛丽旗舰版是小雨伞保险和光大永明保险合作开发的一款产品,从命名就可以看出,这是一款重疾险,因为根据小雨伞最新的命名规则,寿险——擎天柱系列,医疗险——钢铁侠系列,重疾险——超级玛丽系列。

光大超级玛丽旗舰版,应该是一款准备已久的重磅产品。

一、光大超级玛丽旗舰版的特点:

光大超级玛丽旗舰版就是直奔康惠保旗舰版来的,性价比方面更胜一筹,并且产品形态也更加先进,有两大亮点,分别是:

1、癌症可赔两次

2、0-40岁投保,投保前10年,额外赔付35%的保额

光大超级玛丽重疾的产品形态如上图,保110种重疾,轻症35种,中症20种,等待期90天,轻/中症豁免保费,还有刚上面提到的癌症二次赔,40岁前额外赔付基本保额35%。

轻中重疾基本都全了,保障很全面,而且轻症、中症是不分组的,赔付更加友好。(轻症可赔3次,中症可赔2次)

重疾险这样的长险,等待期很多都是180天,而小雨伞超级玛丽旗舰版的等待期只有90天,跟寿命不一样,等待期这种东西,是越短越好的,更好地进入保障阶段。(等待期过后,保险才真正生效)

二、癌症可赔两次:

近年来,互联网保险竞争十分激烈,重疾产品不断突破价格底线,不断地增加新的条款,不断地升级产品形态,从单次型赔付到多次型赔付,再到癌症二次赔付,这对于我们消费者来说,无疑是种好事,而自从小雨伞超级玛丽推出了癌症二次赔之后,海报芯爱快速跟上,后面这种形态的重疾险,相信会越来越多。

但我们真的需要癌症二次赔的重疾险吗?

需要的。

高发的重疾一般有3种,分别是恶性肿瘤(癌症)、急性心梗、脑中风后遗症,而第一次重疾的发生率:癌症75.2%,心脏病11%,脑中风3.4%,其它重疾10.5%;

第二次重疾的发病率:癌症8.03%,心脏病0.14%,脑中风0.02%,其他重疾0.05%。

从数据上就能很直观看到,二次赔付,癌症的发生率比其它重疾高出了数十倍,所以癌症二次赔付是一种刚需。

那超级玛丽旗舰版的癌症二次赔付具体是怎样的呢?

第一次如果患的是癌症,赔重疾保额,3年后复发、转移、新发,16种高发癌症,赔基本保额。

第一次如果患的是非癌症的其它109种重疾,比如急性心梗、脑中风后遗症,赔重疾保额,1年后得癌,赔基本保额。

这里很多人会误解,是不是只能赔癌症呢?其实不是的,非癌症的其它重疾也是可以赔的,还有,癌症二次赔,跟全民版保16种高发癌症不一样,旗舰版是所有癌症都可以赔两次。

超级玛丽旗舰版的癌症二次赔责任,是个可选的附加险,如果觉得不需要可以不勾选,直接单买重疾+中症+轻症主险。当然了,如果家族是有人患过癌症的,我还是挺推荐勾选这个附加险的,因为癌症的二次发生率实在是很高。

三、0-40岁,保额可增加35%

超级玛丽旗舰版,除了癌症二次赔之外,还有一个特色,就是0-40岁投保,前10年额外赔付35%保额,这是什么意思呢?

举个栗子,比如你买了50万保额的超级玛丽旗舰版,额外赔付35%保额(送17.5万),前十年的保额就可以达到67.5万。投保前十年里,罹患重疾出险的话,就能获赔67.5万元的重疾保额。

相当于提高了你这份保险的“杠杆率”,花小钱办更大的事。

适合那些,投保预算紧张的用户,重疾保额没办法一步到位,能做到花更少的钱,换来相对较高的保额,如果买30万保额,前10年就有40.5万,保障力度变得更高。

有一点需要注意的是,前10年额外赔付35%保额,只针对0-40岁人群,40岁以上的就无法享受,重疾险本来就对年龄和身体健康状况要求比较严格,所以配置原则是越早越好。

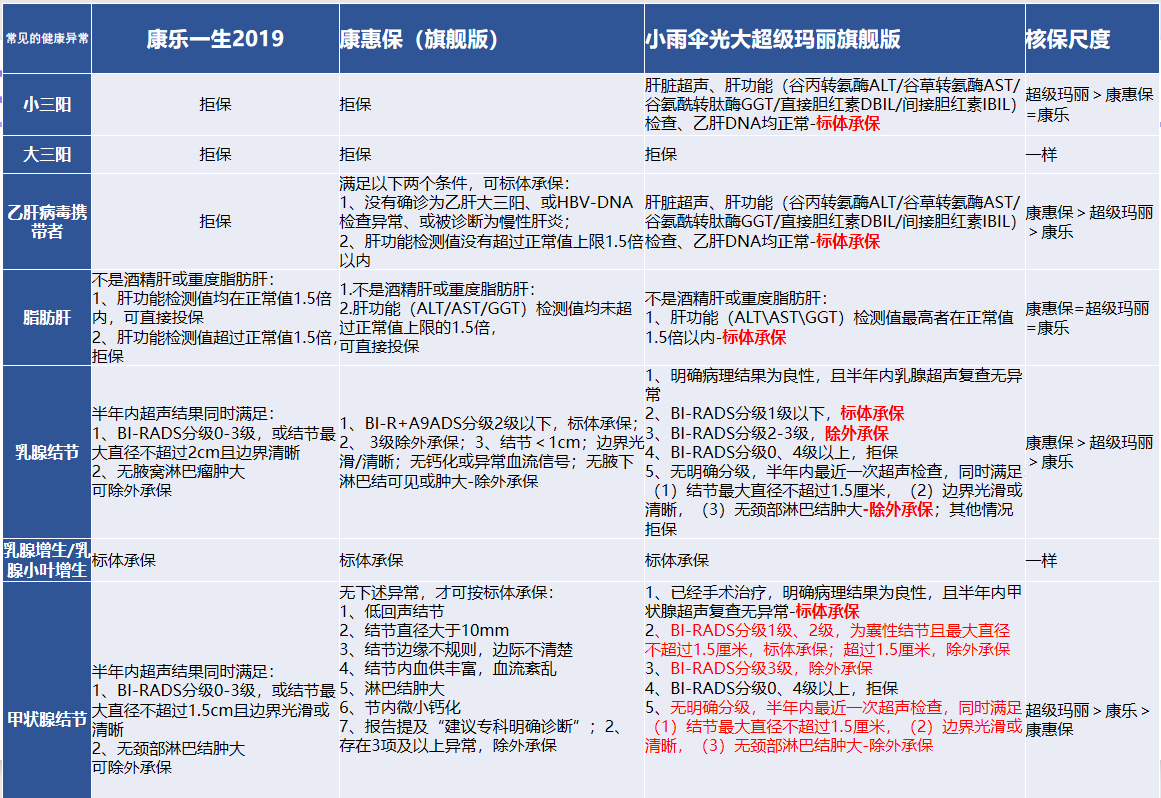

四、投保宽松程度:

购买一款重疾险,投保的宽松程度是十分重要的,在之前咨询的用户中,有相当大部分是因为年龄或者身体健康而错过最佳的投保时机。

我根据常见的疾病,做了一张表,通过和其他热门重疾的对比可以看到超级玛丽旗舰版,投保的宽松程度是怎样的。

如上图所示,小三阳方面,康乐一生2019、康惠保旗舰版都是拒保的,而超级玛丽旗舰版,通过相应检查,乙肝DNA均正常的话,是可以以标准体承保的。

小三阳:小雨伞光大超级玛丽旗舰版>康惠保旗舰版=康乐一生2019

大三阳:三款都是一样,拒保。

乙肝病毒携带者,康乐是拒保的,而康惠保则是肝功能没有超过上限1.5倍可按标准体承保,超级玛丽旗舰版则是肝功能正常按标体承保。

乙肝病毒携带:康惠保旗舰版>小雨伞光大超级玛丽旗舰版>康乐一生2019

甲状腺结节,康乐和康惠保要除外承保,超级玛丽旗舰版则可按标准体承保(已经手术治疗,明确病理结果为良性,且半年内甲状腺超声复查无异常)

甲状腺结节:超级玛丽旗舰版>康乐一生2019>康惠保旗舰版

通过对比可以看看出,超级玛丽旗舰版的投保是非常宽松的,有小病小痛的投保问题不大。(投保相关问题还得视具体情况而定,可在评论区留言找我)

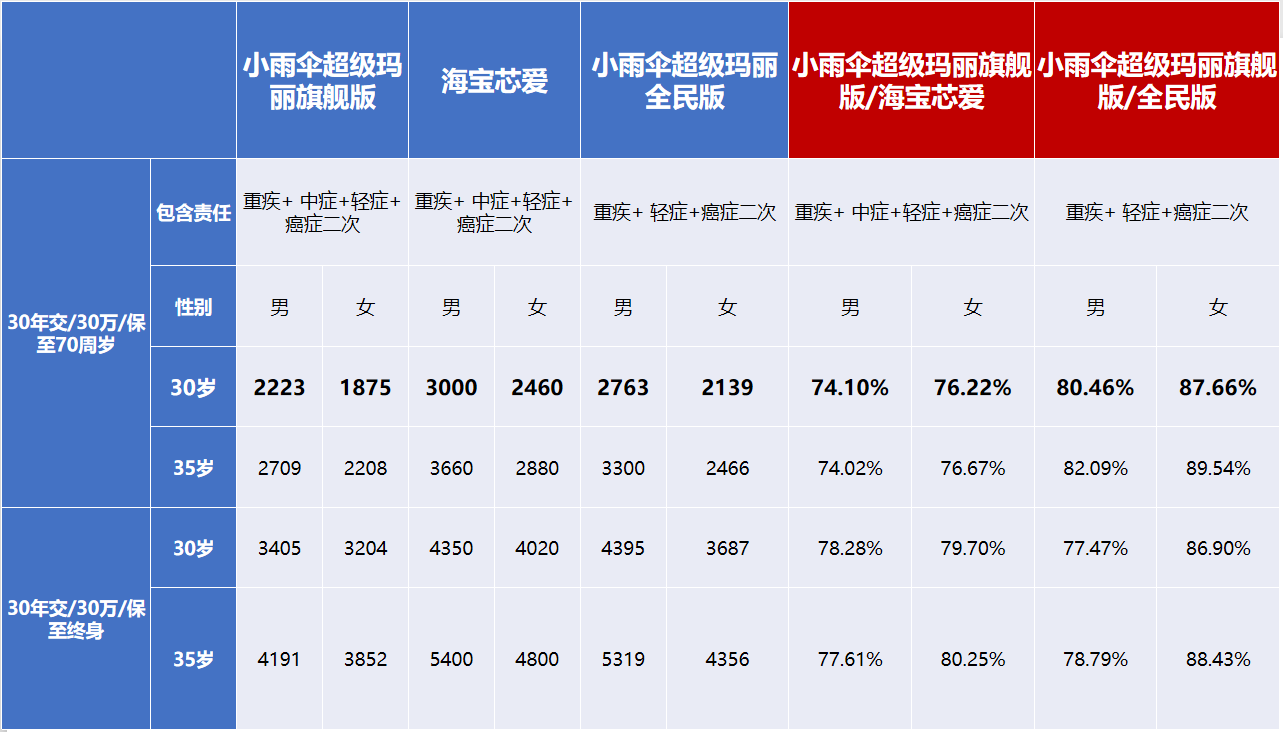

五、超级玛丽旗舰版的价格:

终于来到我们最关心的环节了——费率,费率其实就是保费的意思,互联网重疾险经过充分的竞争,价格是越来越亲民,虽然几近极致,但新推出的重疾总能给我们惊喜。

如上图所示,30年交,30万保额,保障终身,只选主险(重疾+中症+轻症),小雨伞超级玛丽旗舰版居然比康惠保还要便宜,可知道康惠保曾经是最便宜的单次赔付重疾险,能做到这点相当不容易。

如果选择主险+癌症二次赔的附加险这样的组合,超级玛丽旗舰版的竞争力就会变得更加强,30万保额,分30年交,保至70岁,超级玛丽旗舰版仅为海宝芯爱的7.5折!性价比高出天际!

六、写在最后

癌症二次赔,前10年多35%保额,110种重疾、中症20种,轻症35种,中/轻症后豁免保费,保障十分全面;至于价格方面,比康惠保旗舰版持平甚至更低,勾选附加险后,性价比进一步凸显,可以说是目前价格最便宜或者说是性价比最高的重疾险。

光大超级玛丽旗舰版,估计这接下来的2019年里,应该都难寻对手,估计会是一款现象级的爆品。

扫码关注”小雨伞保险“官方微信公众号,获取更多保险评测干货知识!

同时,限量赠送一份保障30种重大疾病的保险!

↓ ↓ ↓ ↓ ↓ ↓

图片和文章取自网络,如有版权问题请联系小雨伞