推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险理赔

《走近理赔》第3期 | 神秘男子和1万起案件的密切关系,还有,他的爆料……

大家好,我是Andrew,同事们都喊我安德鲁。

我是一名专业理赔师,2017年开始在小雨伞保险从事理赔工作。

Andrew/小雨伞保险理赔老师

在小雨伞从事理赔工作三年里,我经手过的大大小小的案件约一万起。

今天想和大家分享一下我印象比较深刻的两起。

一、用证据说话的专业理赔师

说起分享,我脑海里马上浮现的是不久前处理的一起案件。

因为妈妈患有严重的产后抑郁,2019年11月5号,一名年仅一岁的宝宝不幸和妈妈一起离开了人世。

爸爸老贺一边面对着一下失去了两个亲人的冲击,一边还要劳心处理家人逝去后的许多琐细事情。

老贺是一个有保险意识的人,早早就给家庭配备了完整的保障,甚至孩子的意外险也买了两份,看着在孩子出事前不久才给孩子购买的两份少儿意外险,谁也想不到转眼就天人两隔。

谁也不愿意保险有真的用得上的一天,但是到了这一天,还是得强打精神处理。

在2019年09月20号,老贺就给孩子买了一份小雨伞的小顽童少儿意外险。

2019年12月30号,孩子出险以后,老贺联系了小雨伞寻求帮助,在初步了解了老贺情况以后,对老贺进行了大案协助服务,我第一时间就和老贺取得了联系,并确定老贺是否有报案。

有人看到这起案件,可能第一时间会想问:这起案件是否会存在他杀的可能?

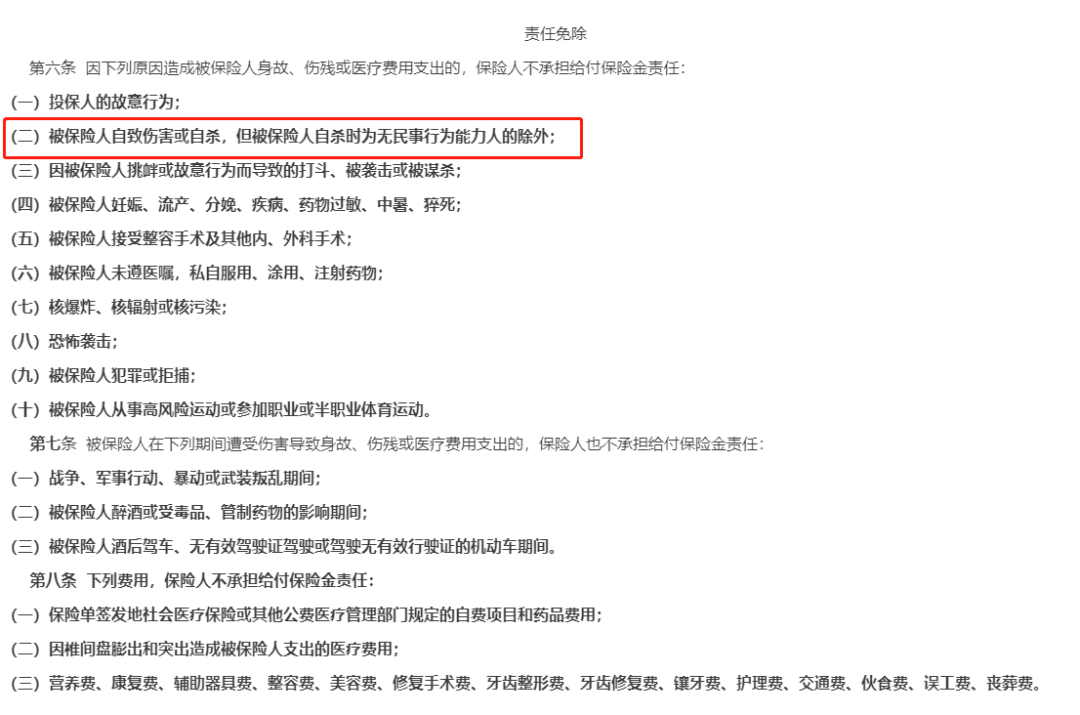

其实,老贺上交的理赔资料中包含着由公安部门出具的证明,赫然写着“经过勘察走访,排除发生刑事案件的可能”,可以排除掉他杀的可能。再加上孩子逝世时候年仅一岁,属无民事行为能力人,更是进一步排除掉存在保单责任免除的风险。

科普小卡片

出险:是指发生了保险事故,它是理赔的必要前提。从广义上说,凡是保险合同上规定或约定的赔偿或给付条件出现时,就是所说的出险。

无民事行为能力人:

1、不满八周岁的未成年人

2、不能辨认自己行为的成年人

责任免除:也称 “除外免除”是指保单规定的保险人不负赔偿责任的灾害事故及其损失范围。

作为专业理赔师,我们需要基于材料去了解情况,不主观猜测,一切都追求实事求是。

我们考虑的是案件理赔,用户需要提供什么材料?

案件有疑点,用户可以通过哪些材料来说明?

因为理赔其实就是用材料来向保险公司说明完整的事故经过,证明已发生了保险合同中保障的内容。

就像老贺的案例,他提供了足够多的材料,所以可以方便保险公司进行调查、排除疑点。

鉴于理赔需要,我需要向老贺收集案件相关信息。沟通过程中,从老贺的言语中,能感觉到老贺内心的悲伤以及不愿意多提逝去的妻儿。

在对待用户隐私上,按国家法律和公司规定,我们需要保守客户秘密,只针对客户的案件情况进行了解。所以我们都尽可能的避免问到老贺逝去的妻儿的隐私细节,更多关注理赔案件的起因、经过、结果。

在理赔开始前和理赔结束后,我都和老贺通过电话,在这期间能感受到老贺尽力克制的伤悲,帮助他尽快拿到应得的赔偿金,大概就是我能为老贺做的最好的事情了。

因为保险公司查勘、调查的过程中,刚好遇上了新冠肺炎的疫情,调查出现困难,所以理赔时间线拉长。在2020年04月03号,老贺为孩子购买的小雨伞小顽童少儿意外险完成了理赔,拿到了理赔金20万元。

看到这里一定有人有疑问,刚刚有提到说,为什么买了两份少儿意外险给孩子。两份少儿意外险,最后理赔的只有一份这是为什么呢?

在这里要给大家科普一件事,因为根据银保监的规定,10岁以下的未成年人身故最高只可获赔20万元。说到这里,也想给各位宝爸宝妈提个醒,给娃买保险的时候不必过分关注身故额度。

二、小雨伞的大案协助是个啥?

刚刚在老贺的故事里,我和大家提到了大案协助服务,让我们一起看一下小雨伞保险的大案协助到底是个啥?

首先是小雨伞保险对于大案的定义:重疾、身故、伤残以及预估赔付金额超过1万元的案件。

那小雨伞的理赔老师都是怎么对大案进行协助的呢?

协助方式:线上沟通+电话咨询

协助内容包括:资料收集指引、理赔案件跟进、催办、理赔结论解释、异议的协助处理

和别的增值服务有等级要求不一样,小雨伞保险的大案协助是所有在小雨伞平台购买保险的用户都可以使用的服务。

三、理赔师说,大案理赔这样会更快。

还想和大家分享一个案例,这个案例很好说明了,大案理赔怎样才能做的更快更好。

跟我一起来看看吧!

来自广西的雷女士,2018年6月续保了小雨伞-中国人寿一年期成人重疾险,570元。2018年下半年,雷女士发现左乳房有个硬块,以为是乳腺增生于是采取了中医治疗。然后一直持续到2019年2月份,肿块部位出险溃烂,左腋窝旁边也有溃烂,情急之下,雷女士急忙前往医院检查,于2019年2月底在医院检查出是乳腺恶性肿瘤。

在确诊疾病后,雷女士也不清楚理赔流程,只想到自己是在小雨伞保险购买了重疾险,于是联系了小雨伞保险,说明了情况。

在我接到反馈以后,马上启动了大案协助服务,和雷女士进行了电话沟通,首先确定她是否有及时到保险公司报案。

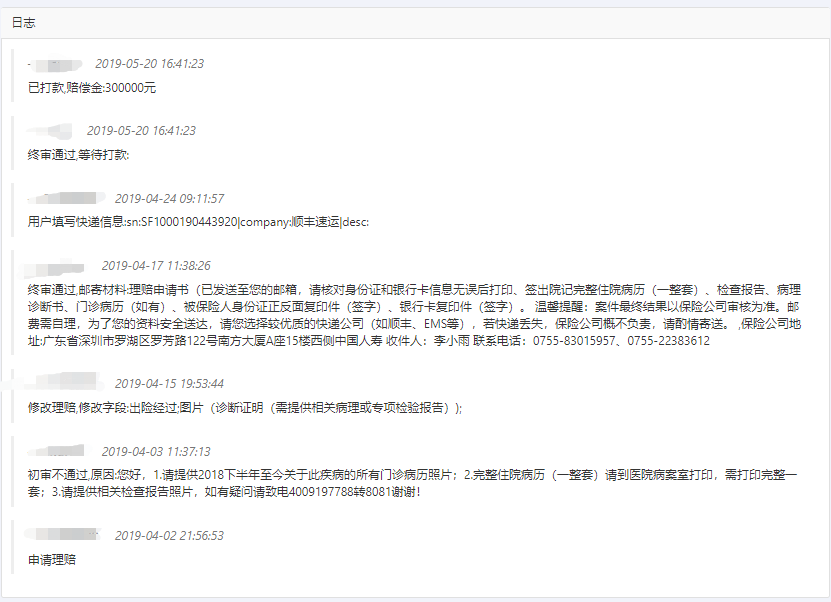

2019年04月21号,雷女士在我的建议下及时到保险公司报案后,我就开始协助她准备理赔材料,并对材料进行预审。一开始,雷女士只准备了出院记录,但是在沟通中,得知她曾门诊就诊过,在我的建议下她准备好门诊的就诊记录。同时为了确定雷女士的确诊时间是在等待期后,没有既往症,所以我也提议雷女士准备好本次疾病里所有医疗相关门诊病历、住院记录等。

科普小卡片

等待期:重大疾病保险的等待期一般为90-180天,医疗险的等待期一般为30天。

出险:是指发生了保险事故,它是理赔的必要前提。从广义上说,凡是保险合同上规定或约定的赔偿或给付条件出现时,就是所说的出险。

报案:简单的来说,就是告知保险公司:“我出险了”,方便保险公司针对客户出险提供指引及核实具体情况等。

为什么要对理赔材料是否完整进行审核呢?

最大的目的是为了方便用户。

如果在报案后,理赔师没有进行协助审核,而是用户先自行邮寄了材料,如果像雷女士一开始存在的材料不清晰情况,可能就需要多次、反复的补充材料、等待审核……而先帮用户进行材料审核,再加上我们和保险公司沟通、争取回来的小雨伞独家的影像件审核,可以更大程度上确保用户提交的理赔材料的完整性,而确保理赔材料的完整性,可以有效提高理赔效率。

在雷女士准备好了完整的理赔资料以后,我将理赔材料通过影像件的方式发给保司,由保险公司进行影像件审核,再次确定材料是否有缺失,初步判断是否属于保险责任。

在收到影像件材料后,保司会开始进行查勘工作,首先会通知当地分支去了解雷女士的情况。

一般来说,保司的查勘和判定是一个自然月有反馈。

由于雷女士之前在我们的建议下所提交的材料很完整,可以排除掉很多有疑点的情况,一周多保司就给了雷女士反馈,说没问题,可以开始邮寄材料了。

在邮寄的资料到了以后,保司及时进行了审核,由于情况清楚、材料完整,保险公司很快就打款了。

2019年05月20号,雷女士收到理赔金30万元。

科普小卡片

按照新保险法第二十三条规定,保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。

简单点来说,除非合同另外有约定,不然在报案后的三十日内保险公司要给出理赔的反馈结果。

回头看看雷女士的理赔案例,虽然是大额的保额出险,但是整个案件从出险到拿到理赔金,总共花费一个半月不到的时间,为什么可以做到这么快呢?

首先,雷女士是属于续保行为,而且一开始体检记录上并无过多异常,可以排除掉带病投保的情况。

其次,雷女士在出险后立刻与小雨伞保险联系,并且在小雨伞的协助下及时与保险公司取得联系并进行报案,大大减小了整个案件的理赔周期。

而且雷女士对自己的情况可以非常清楚的表述,一些关键的时间节点和病情变化,她都了然于胸。

更重要的是,雷女士在小雨伞协助下准备了完整、清晰的理赔材料,而且积极配合保险公司工作,避免了很多不必要的等待。

写到这里,想要给大家分享一下怎么才能做到更快理赔的小技巧!

理赔技巧小卡片

①体检记录上无过多异常,避免带病投保嫌疑。

②出险后立刻与小雨伞保险联系,避免因为不了解流程在对接保险公司时候走弯路。

③及时进行报案,特别是四大险种(重疾险、医疗险、意外险、寿险)出险时,一定一定要及时报案,毕竟有一些产品要求的报案时间短的,可能要3日内甚至24小时内就要完成报案。

③在小雨伞专业的理赔老师的帮助下准备好完整清晰的理赔材料,积极配合保险公司的调查工作。

顺便,偷偷告诉大家一条理赔的铁定律哦:理赔材料是否完整、就医判断是否明确是影响理赔进度的关键因素!

完整的理赔材料、明确的就医判断可以减少保险公司的调查难度和时间,大大加快理赔的速度。

今天的理赔专栏到这里结束啦~

如果大家有什么关于理赔的疑问,或者在理赔过程中遇到困难

欢迎在评论留言,我会竭尽全力帮助大家!

图片和文章取自网络,如有版权问题请联系小雨伞