推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险理赔

意外险医疗险怎么进行理赔?保险理赔时间有限制吗?

大家好,我是晓波,大学读的是保险学专业,毕业后从事了七年理赔工作,现在是小雨伞保险的一名理赔老师。

之前小伞君给我看了留言,发现大家都对理赔老师的工作感兴趣,所以今天我就来给大家揭秘一下!

因为小雨伞是保险经纪公司,所以在小雨伞当理赔老师,既要面对客户,又要对接保险公司,充当一个纽带的作用。

没错!

我就是那个能从保险公司手里把钱拿给你的人!

我的工作总的来说,就是围绕理赔为中心进行理赔服务,比如收集理赔资料、审核理赔资料、协助用户进行理赔、对接保险公司等等这些都是工作内容。

日均处理30起案件,高峰期能达到一天100起案件的工作频率让我看了太多太多的理赔案例。

然后发现很多用户在理赔方面还是一脸懵逼,有很多不懂的问题,下面我结合我的工作经验和大家聊一聊,理赔那些事儿。

怎么进行理赔?

第一步:报案。

其实很多用户对于报案的概念是很模糊的。

报案,简单的来说,就是告知保险公司:“我出险了”。方便保险公司针对客户出险提供指引及核实具体情况等。

保险的报案时间一般在保险合同内有写明,如果一旦出险,一定要记得及时进行报案。

一般来说,重疾险、医疗险、意外险、寿险四大险种的报案时间普遍是10日。

但是各家保险公司条款不一样所以会存在差异。有一些产品要求的报案时间短的,可能要3日内甚至24小时内完成报案。

但是如果因为一些特殊情况不能马上报案:

一般来说小额医疗或者简单的门急诊可以治疗后再申请理赔报案。

若是遇到重疾、身故、身残类得越快越及时才越好,因为保险公司对于这些案件一般会提前介入核实,这是对自己权益的维护,可以避免后期纠纷。

报案方式有很多,比如电话报案(保险公司电话服务中心号码)、或者保险公司认可电子邮件、传真、微信报案、手机 APP 报案。

如果在小雨伞保险经纪平台购买产品的,也可以通过小雨伞保险进行报案。

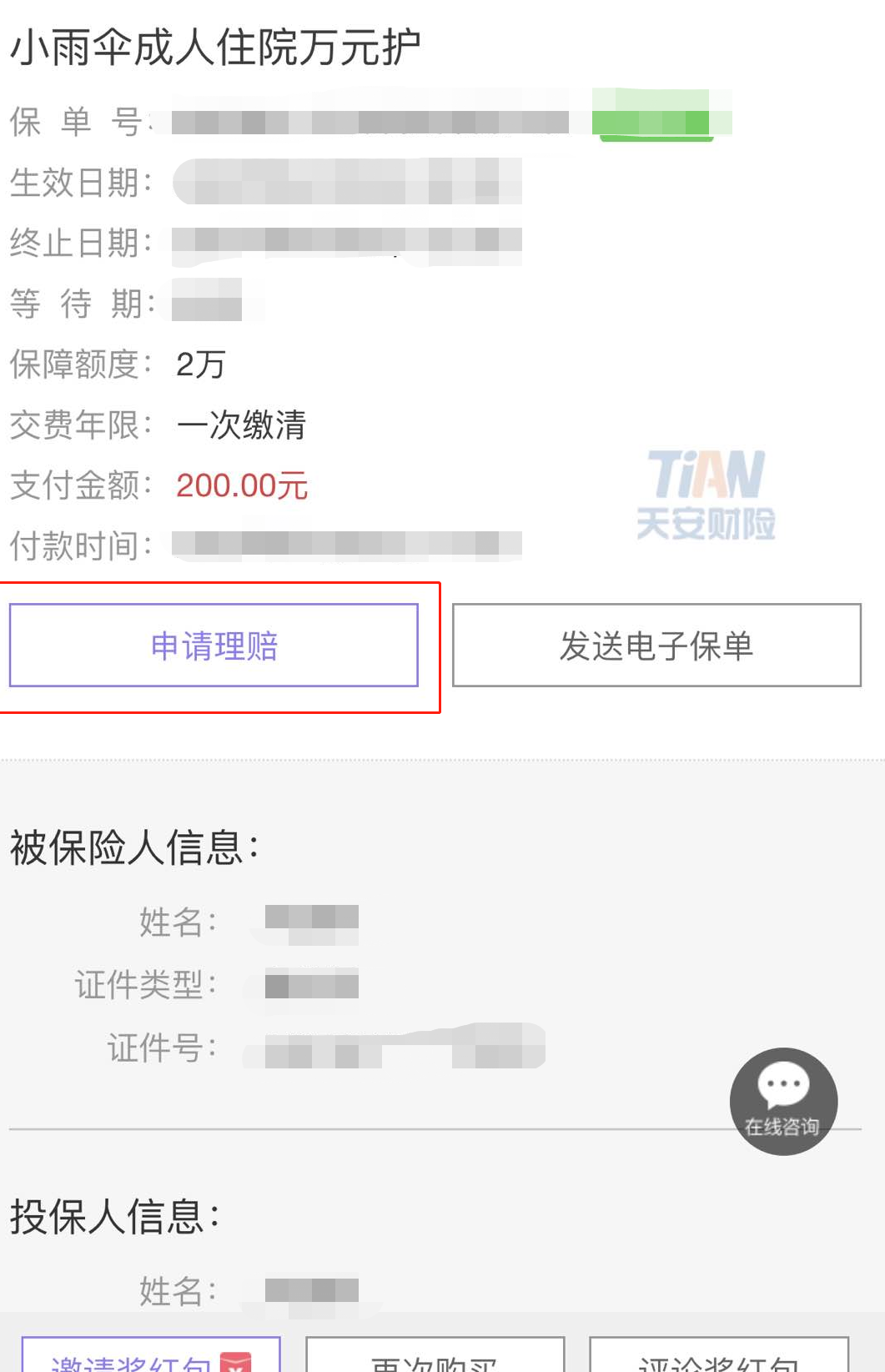

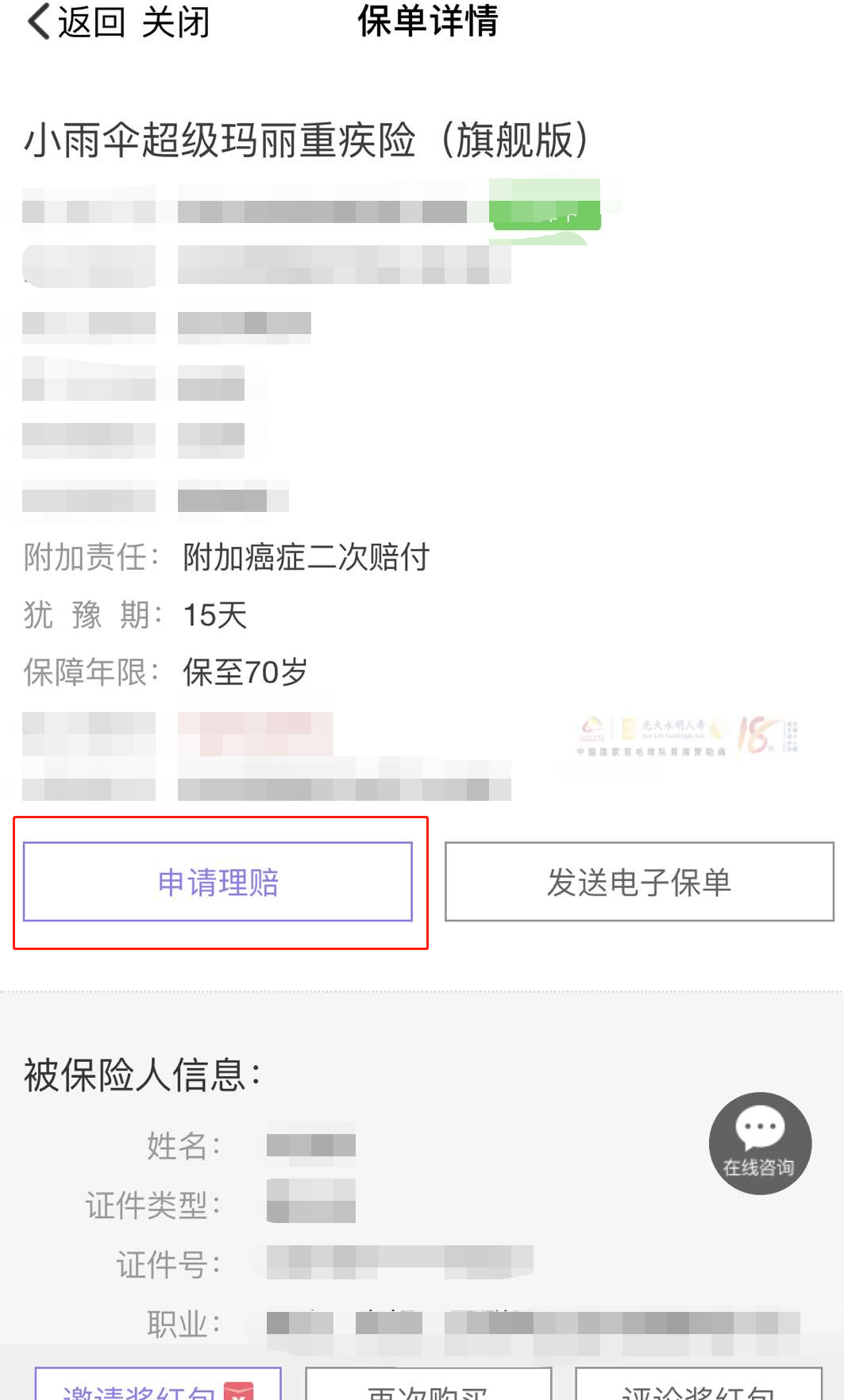

为了方便用户,简单的医疗类保险,小雨伞保险的报案和理赔是同时发生的,不需要用户另外再进行报案,只需进入保单详情页面,申请理赔即可。

但如果是重疾、身故、伤残等,则需要先进行报案。

在保单详情页面有“一键报案”的选项,方便用户及时报案。

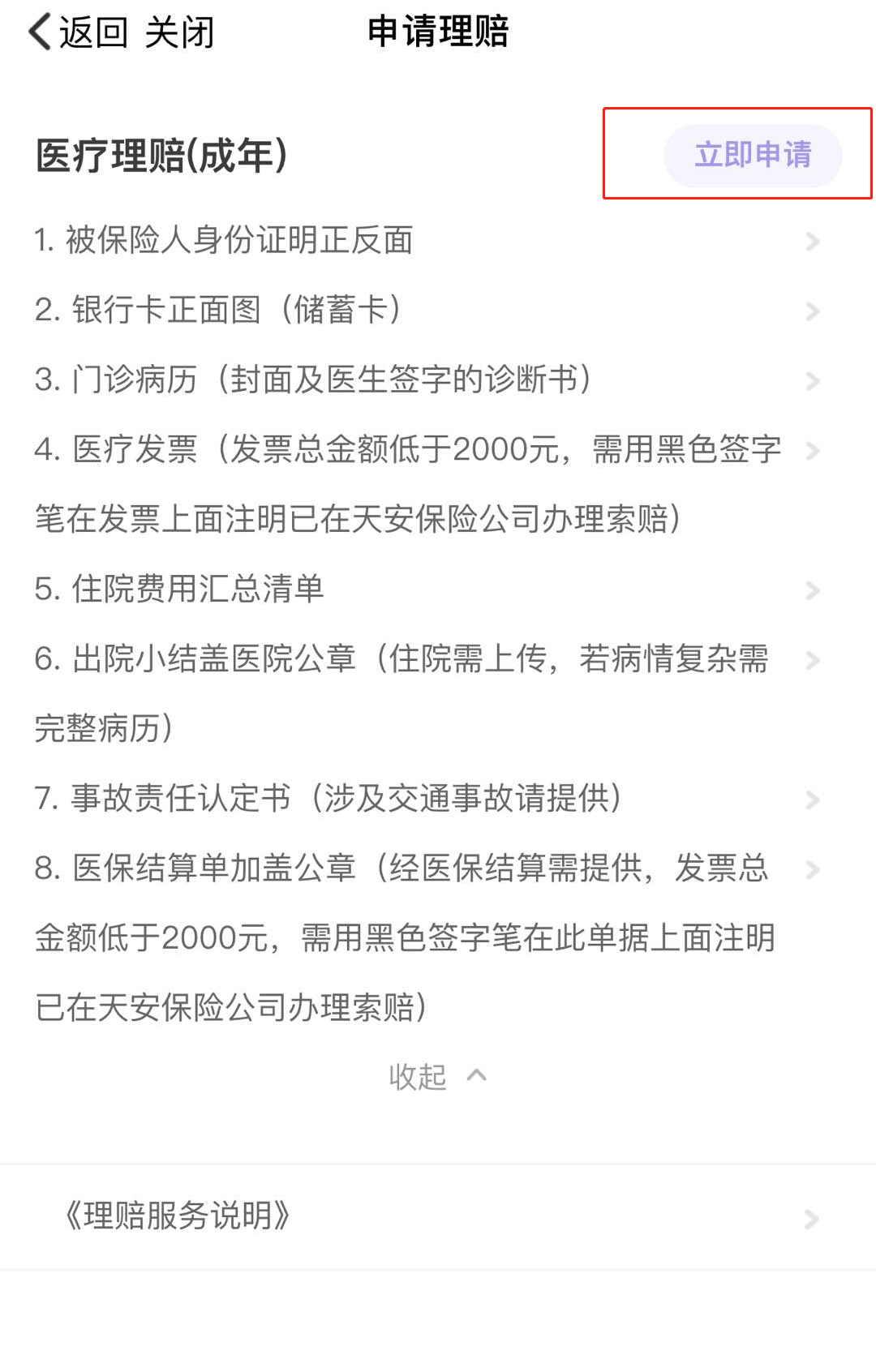

第二步:准备理赔材料。

报案后需要准备好对应的理赔材料,才能进行下一步。

在收集用户理赔资料的时候,发现用户在收集资料这一步,很多人都是一脸迷茫:“这个资料要去哪里找?” “那个资料缺了还可以补办吗?” “这些资料都要怎么填写才算标准?”

其实小雨伞APP的理赔页面上有关于理赔的指引,而且也有每一款产品需要填写的理赔资料的样例,只需要根据指引和案例填写清楚就可以了。

而且,小雨伞保险也有推出【1v1理赔管家】服务。

如果申请理赔管家服务,则报案后,进入申请理赔流程之后的理赔问题,都有理赔专属管家进行跟进。

第三步:审核。

在资料提交后,保险公司要进行审核工作,这一步决定了你能不能顺利拿到钱。

不过如果在小雨伞保险购买有闪赔标识的产品,比如热门的小顽童少儿意外险、成人住院万元护等,都是可以进行小雨伞独家【闪赔】,由小雨伞先行进行垫付理赔金。

闪赔通过的一般来说都是小额理赔金的标准案件。

(小科普:资料齐全和责任清晰的案件称为标准案件。)

小雨伞独家闪赔

针对含有小雨伞闪赔服务产品,小雨伞先行垫付理赔款,最快50分钟到帐。

服务用户:购买了包含小雨伞闪赔服务产品的用户

服务形式:用户线上提交即可

服务次数:无次数限制

而不含闪赔服务的产品和有一些理赔额较大的案件或者是资料不完善、资料缺失的非标准案件则要交由保险公司进行审核。

完整的完成报案、递交理赔资料、审核三个步骤且审核通过以后就可以安心等待理赔金到账了。

但总是有一些用户会遇到审核不通过、甚至拒赔的情况。

万一保险公司拒赔了,还有我帮你!

在帮助用户理赔的过程中,会遇到因为一些原因导致用户被保险公司拒赔对用户对赔付的金额不满意的情况。

作为保险经纪公司的理赔老师,我是坚定的和用户站在同一阵线的。

在这种时候,我都会为用户据理力争,用条款和法律为用户发声。

记得之前有一个用户,户口所在地是W城,在S城工作,并在S城购买了少儿住院万元护,保额为一万元。

后来用户回到了W城发展,这时,用户购买的少儿住院万元护出险了。根据条款,这款产品是可以报销社保内的费用的。

可是这时候,问题出现了。

根据就诊地W城的医保规定,起付线1000元是作为社保范围外费用扣除的。但如果起付线作为社保外费用,则意味着购买的少儿住院万元护也无法报销起付线这部分费用,客户对此有异议。

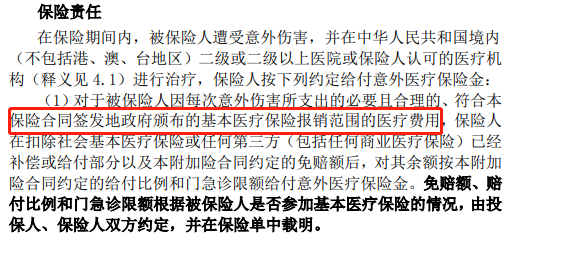

后来我仔细的研读了少儿住院万元护的保险责任,发现保险责任内有条款明确规定:以合同签发地为准。

而用户的合同签发地S城的医保规定,起付线费用是属于社保范围内。这就意味着,如果以合同签发地S城为标准,起付线这一块也是可以报销的!

终于找到了有力的武器!我于是以这个条款为依据,跟保险公司进行沟通。一开始保险公司不认可这个想法,后来经过多番交涉,保险公司也接纳了我的意见,同意对起付线部分也进行赔付。

对此,用户连连道谢。看到用户能够得到应得的最大利益,并且能被用户信任,或许这也是我的工作里更有意义的地方吧……

出险理赔,是大家都不愿意经历的事情。

但是大家都应该了解,理赔流程怎么走?被拒赔了怎么办?

如果万一真的遇到需要理赔的时候,最起码不会手忙脚乱。

对了,说到这里,想送大家一个彩蛋!一些关于理赔小技巧~

彩蛋:理赔小技巧

理赔前:

①购买保险后多看条款,了解清楚万一出险需要什么理赔资料。

②如果需要出险,在去医院就医前,时间允许可以先登录小雨伞APP查看保单情况,看哪些保单是可以进行赔付的,如果疑问的记得联系客服。

然后重要的是,要按照对应保单出险时需要的理赔资料清单进行对照、收集。

这样可以避免收集不完整,导致可能补办或者来回跑医院消耗精力,而且有些资料如果丢失是不能补办的哦!资料不齐全是会影响赔付的。

理赔中:

在线上进行理赔申请时,拍摄理赔材料时候一定要注意照片要拍的完整、清晰。

清晰完整的照片是可以有效提高理赔效率的。

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞