推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

超级玛丽6号独家曝光!万万没想到价格再创新低,低至136元起!

超级玛丽作为小雨伞的拳头系列产品,一直以来都是硬核的实力派代表。

从诞生以来,就受到了无数小雨伞用户和业内人士的一致好评,斩获了“金创奖”保险行业杰出产品创新奖和中国保险白象榜年度十大畅销保障型保险产品。

2022年小雨伞首款成人重疾力作:超级玛丽6号重疾险即将于24号惊喜上线!

这次升级仍然诚意满满,不仅价格再创超级玛丽系列新低,保障也持续加强。

尤其在小伞君扒了40多家保险公司的理赔报告以后,更加喜爱超级玛丽6号重疾险。

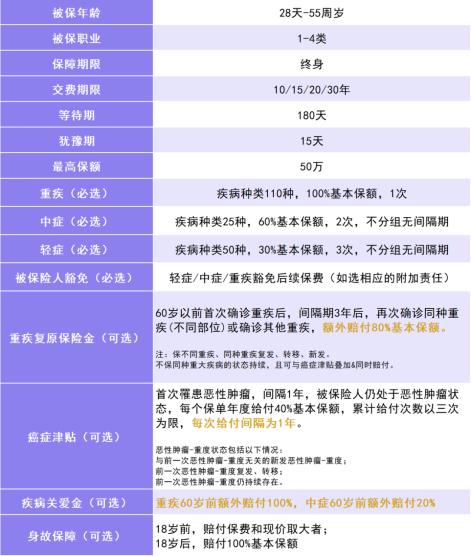

一、价格创新低,灵活不捆绑,低至134元起!

超级玛丽6号重疾险基础责任继续保持超低费率。

30岁保终身,保额30万,交费30年,男性保费3180元,女性仅需2961元。

相当于30岁的女性不到3000块,就能得到一份30万保额的终身重疾险,性价比超高。

年龄30岁以下的朋友保费就更低了,年轻的朋友们上车更加容易了。

除了基础责任以外,超级玛丽6号重疾险还针对高发风险,设置了4个可选责任,满足大家个性化需求,DIY自己的专属重疾险。

二、疾病关爱保障足,60岁前重疾翻倍赔

先给大家看两个保险公司的理赔年报。

2021年中国人寿年度理赔数据:重疾险理赔金额163亿元,理赔约40万件。

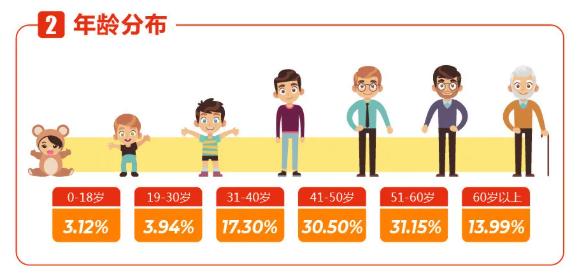

40岁的以后,重疾理赔开始显著提升,并且和2017年的理赔数据相比,重疾出险呈现上升且年轻化的趋势。

2021年阳光人寿理赔年度报告数据:重疾险理赔约12.8亿,赔付约1.1万件。

41-50周岁的出险概率高达30.5%,占比接近三分之一。

结合两家保险公司的理赔年龄来看,尤其是从40岁以后出险概率陡增,而这个年龄阶段正是家庭责任繁重,上有老,下有小,车贷,房贷的时候,重疾和可能让大半生的努力归零。

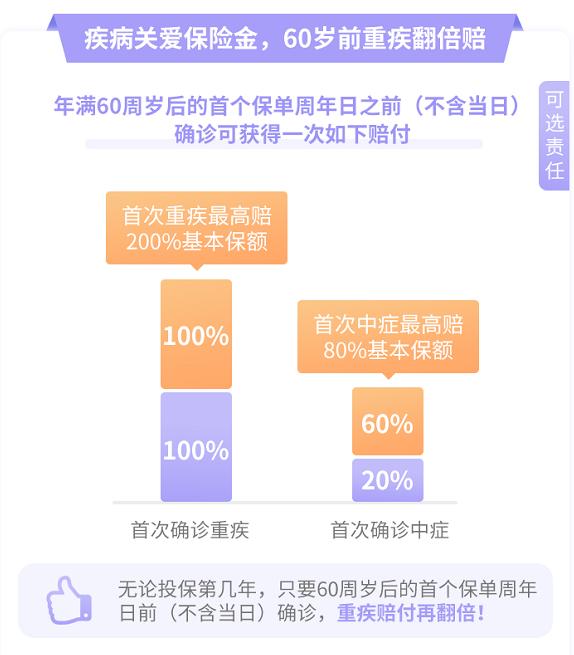

所以,如果是家庭经济支柱,不仅要做足基础保障,更要增加60岁以内的保障,附加疾病关爱金就是不错的选择。

超级玛丽6号重疾险疾病关爱金:60岁前,重疾额外赔付100%,中症额外赔付20%!

说实话,60岁前重疾额外赔一直以来都是大家比较喜爱的责任,额外赔付的比例一般是30%,50%,比较高能达到80%。超级玛丽6号重疾险翻倍赔,整整多赔100%基本保额!

相当于,买50万保额,60岁前罹患重疾,赔付100万,变相的将60岁前的重疾保障提高了一倍,转移60岁内罹患重疾的风险,对于家庭经济支柱非常友好。

三、重疾责任复原限制少,同种重疾也能赔

超级玛丽系列是重疾单次赔付的产品,也就是基础责任的情况下,重疾只能理赔一次。

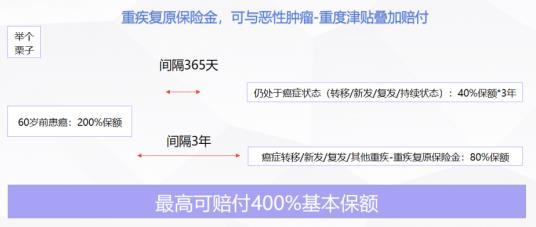

那么理赔完以后,保单合同就终止了,自然而然的担心,现在重疾出险越来越年轻化,如果重疾理赔之后,以后的保障该怎么办。超级玛丽6号重疾险的重疾复原保险金能解决一部分困扰。

重疾复原保险金:

60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额。

重疾复原保险金升级的亮点:不限时间!

这个主要是指60岁前出险,间隔期3年,3年以后该责任保终身,不再限制60岁后才可赔付的时间。

比如30岁出险,33岁以后只要符合责任范围,都能再赔80%基本保额。

同种也能赔!

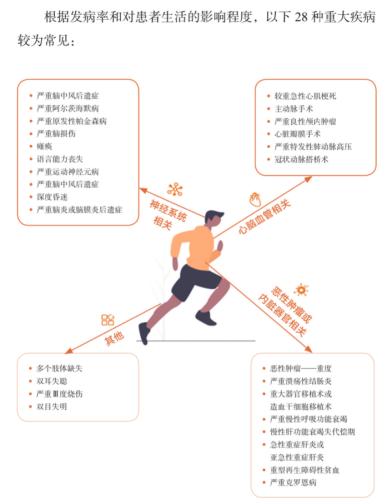

根据医师协会和银保监会联合指定的28种高发重疾主要分为四大板块。

(精算协会)

罹患重疾之后,身体免疫力下降,再次患同种或者不同种疾病的风险性比较高。

超级玛丽6号重疾险的重疾复原保险金不仅不同种能赔,同种(除持续状态)还能赔!

同种疾病二次赔付连重疾多次赔的产品都做不到,超级玛丽独有的重疾复原保险金做到了!

除了同种也能赔这个大优势,还能叠加癌症津贴一起赔,保障加码。

总之,有了它就不用太担心患过重疾之后没有保障的问题了。

四、癌症津贴价更低,间隔一年就能赔

恶性肿瘤就是我们说的癌症,重疾理赔最多的就是癌症。

根据大多数保险公司的理赔数据也是如此。

中国人寿重疾理赔恶性肿瘤占比75%;

太平洋保险重疾理赔恶性肿瘤占比74%;

光大永明保险重疾理赔恶性肿瘤占比81%。

恶性肿瘤在不同保险公司的重疾理赔中都占据最主要的部分,占比在三成左右,是最高发的重疾。

所以,癌症保障的重要性不言而喻!

中国人寿

太平洋保险

光大永明保险

太平人寿

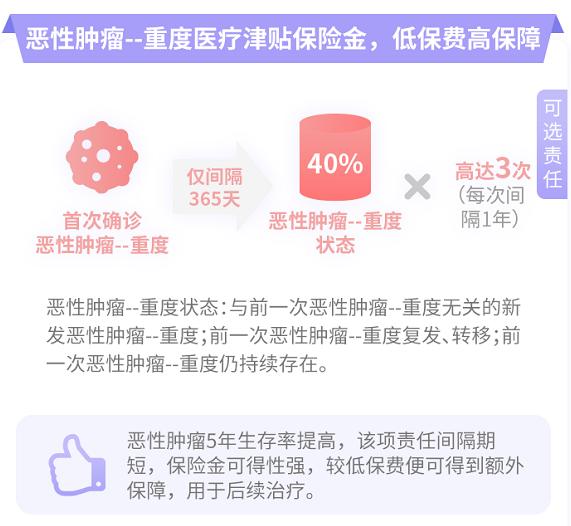

超级玛丽6号重疾险癌症津贴的保障是:确诊恶性肿瘤-重度,365天后(间隔期),处于恶性肿瘤-重度状态(包括持续存在、新发、复发、转移),赔付40%基本保额,每年可以赔付一次,最多三次,也就是120%基本保额。

放眼市面上对于癌症的额外保障,365天的间隔期非常短,更能及时获得充足的资金进行治疗。

而且由于津贴的领取条件相对简单,获赔性更高,更实用,所以费率会比较贵。

超级玛丽6号重疾险延续了癌症津贴的费率优势,低保费高保障!

30岁人群保终身,保额30万,缴费30年,基础责任上加癌症津贴,男性保费仅增加579元,女性保费仅增加699元,就能最多获得30万*40%*3年=36万元的癌症津贴。

一般来说,有些产品如果想要附加癌症津贴的保障,起码预算要增加1500元左右。

如果附加疾病关爱金、重疾复原保险金还能叠加赔,最高赔付400%基本保额!

定价给力,投保可以这么选!

超级玛丽6号重疾险可选责任多样,每项保障都很好,该如何选择呢?

不妨来参考一下超级玛丽系列的投保数据,治疗你的选择困难症。

五、超级玛丽6号重疾险怎么买?

保额选择30万和50万的较多,30万占比35%,50万占比28%。

保额20万及以下的占比14.58%,这部分朋友如果重疾险只有20万以内的保额,可以考虑加保,增加保障。

缴费期限最多人选择缴30年占比高达66.6%,30年缴费期深得大家的喜爱。

在可选责任方面,疾病关爱金和恶性肿瘤-重度医疗津贴是热门的可选责任,42%的用户选择了疾病关爱金,38%用户选择了癌症津贴。选择基础保障,无附加责任的用户占比36%。

注:超级玛丽5号的重疾复原保险金是必选的,所以没有计入统计。

投保方案较多人选择的是30万保额,保终身,缴费期限30年。

【基础责任】【基础责任+疾病关爱金】【基础责任+恶性肿瘤-重度医疗津贴】【基础责任+疾病关爱金+恶性肿瘤-重度医疗津贴】受到大家的喜爱。

这里给大家做一下超级玛丽6号重疾险的保费测算:

可以看到超级玛丽6号重疾险基础责任下,保费给力。附加癌症津贴,保费优势更加明显!

重疾责任复原保险金由原来的必选调整为可选,不过性价比还是一样高,仅仅增加百元左右就能附加。总的来说,超级玛丽6号重疾险一如既往地优秀!

如果你也对超级玛丽6号重疾险感兴趣,点击下方链接给自己添加一份保障吧,如果对产品还有疑问,也可以预约专属顾问一对一咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞