推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

父母年纪大了,还有保险能预防癌症的吗?给父母买保险哪种最好?

在2021年的元旦假期中,最引人注目的莫过于易烊千玺主演的新电影《送你一朵小红花》上映。电影还未上映,票房预售就已经破亿。

作为继《我不是药神》之后的又一部大火的抗癌电影,《小红花》的走火也引发了许多人对癌症等重大疾病的关注。

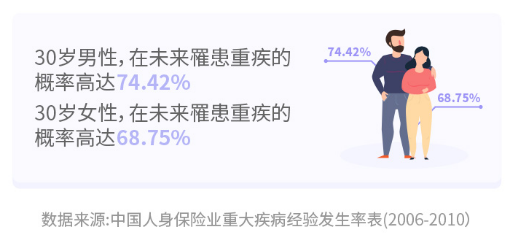

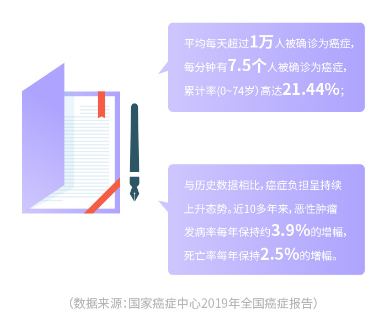

同时,现实生活中罹患重疾的概率也越来越高,患上癌症等疾病也变得愈发常见。

但患病概率提升的同时,重大疾病的治疗费用却又是许多人负担不起的。在这种背景下,越来越多的人开始考虑买一份重疾险或防癌险来保障自己和家人的健康。

但是,当他们开始为自己的父母配置时,却会发现,市面上许多重疾险的投保年龄都很低。爸妈的年纪都大了,有的甚至超过了部分产品的投保年龄上限,这样还能买重疾险吗?

市面上似乎没有一款适合买给父母的重疾险产品?

其实还是有的!今天小编就给大家介绍两款能够满足老年人购买需求的保险!

一款是重疾险——小雨伞-瑞泰瑞盈重大疾病保险,投保年龄上限为70岁;

另一款则是防癌险——小雨伞-泰安心恶性肿瘤疾病保险,投保年龄上限为75周岁。这两款产品都很适合给父母购买。

但要注意的是,这两款产品都将在2021年1月15日下线!想要买的话千万不要错过这个时间点了。

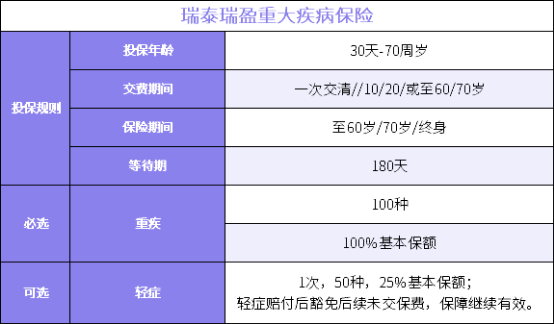

一、小雨伞-瑞泰瑞盈重大疾病保险

亮点一:保障广,覆盖150种疾病

小雨伞-瑞泰瑞盈重大疾病保险的保障范围很广,一共覆盖了150种疾病。其中包含了100种高危重疾和50种高发轻症。

在保额赔付方面,瑞泰瑞盈重疾险对高危重疾赔付100%的基本保额,对50种轻症赔付25%的基本保额。此外,轻症患病还有保费豁免,赔付后可以免交后续未交保费,保障继续有效。

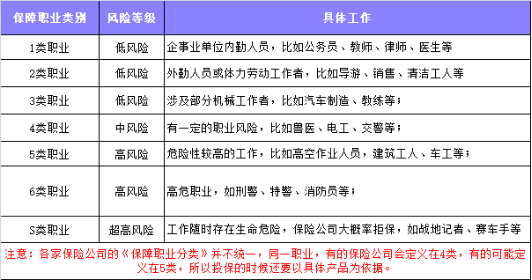

亮点二:投保不限职业,最高投保年龄70岁!

在目前市面上的重疾险,大部分都是1-4类职业,投保年龄上一般到55岁居多。

而瑞泰瑞盈重疾险投保不限职业,像刑警、消防员、警察等高危职业都是可以买的。

最最最重要的是!它的投保年龄限制很少,0 - 70岁都可以投保!

小雨伞-瑞泰瑞盈重大疾病保险最大的亮点就在这里。它的最高投保年龄为70岁,相比于大多数最高投保年龄为60-65岁的重疾险来说,它对老年人群体更友好。

除此之外,它的健康告知相对其他产品而言较宽松,对家族病史无询问、对怀孕女性亦没有补充健康告知。免责条款在同类产品中也算是比较少的,仅有6条。

对于许多之前没有购买重疾险、年纪大了之后想购买的爷爷奶奶们,这款产品是市面上重疾险中最好的选择。它让老人家们有机会购买重疾险,同样享受重疾产品的风险保障。

因此,如果想给父母买重疾险,小雨伞-瑞泰瑞盈重大疾病保险就是一个很好的选择。

亮点三:可选择超长年限缴费,缴费压力小

小雨伞-瑞泰瑞盈重大疾病保险可以选择超长年限缴费,最高可分为70期付款,这可以减轻不少缴费压力,非常适合短时间收入不高或经济压力大的群体。

简单的小学算术题大家都懂。在相同的保费下,缴费时间越长,就意味着投保人每期的缴费更少、负担更小,可以得到更充足的保障。

另一方面,倘若缴费期内发生风险,将免交剩余保费。在这样的超长缴费年限下,缴费期越长,免交保费年数就越多。

保费测算:

二、小雨伞-泰安心恶性肿瘤疾病保险

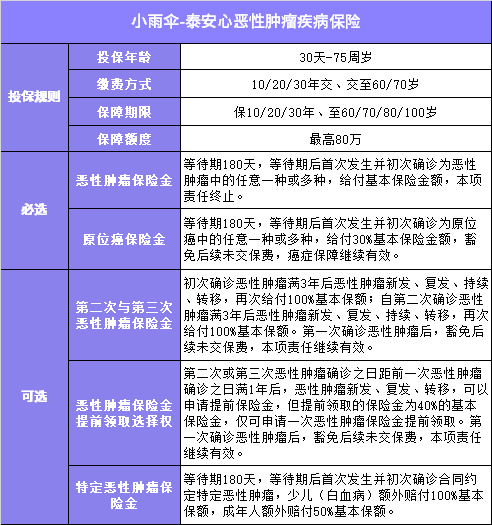

亮点一:保障时间长,可投保人群广

小雨伞-泰安心恶性肿瘤疾病保险的最高投保年龄可至75岁,且有10/20/30年交等多种缴费方式,保障额度最高可达80万元。

在保障期限方面,泰安心也有多种选择,最高可保至100岁。保障时间跨度长,投保适用人群广。即使是六十多岁的老年人,也有机会可以投保,规避罹患癌症的风险。

除此之外,这款产品的健康告知相对宽松,高血糖、高血压、高血脂、糖尿病、心脑血管疾病人群都可以投保!

亮点二:恶性肿瘤、原位癌同时保障

小雨伞-泰安心恶性肿瘤疾病保险包含了恶性肿瘤保险金和原位癌保险金。二者的等待期都是180天。

等待期后首次发生并初次确诊为恶性肿瘤中的任意一种或多种,恶性肿瘤赔付100%基本保额,赔付后本项责任终止。

除了恶性肿瘤外,泰安心还额外赔付原位癌。在等待期后首次发生并初次确诊为原位癌中的任意一种或多种,将给付30%基本保险金额,豁免后续未交保费,癌症保障继续有效。

亮点三:可选保障多且实用

在小雨伞-泰安心恶性肿瘤疾病保险的可选保障中,有一项叫“第二次与第三次恶性肿瘤保险金”。

选择了这项可选保障,就意味着被保人罹患恶性肿瘤可以多次赔付,且最高可赔付3次。其中,首次确诊恶性肿瘤后,还可豁免后续未交保费,且本项责任继续有效。

赔付示意图:

另一方面,泰安心还支持可选“特定恶性肿瘤保险金”,给特定人群高发疾病“加保”。

如果购买了这项责任,在180天等待期满后,被保人首次并初次确诊合同约定的特定恶性肿瘤,那保险公司就会对此进行赔付。其中,少儿高发恶性肿瘤(白血病)额外赔付100%基本保额,成年人(男性16种,女性16种)额外赔付50%基本保额。

除此之外,还有“特定恶性肿瘤保险金”。第二次或第三次恶性肿瘤确诊之日距前一次恶性肿瘤确诊之日满1年后,恶性肿瘤新发、复发、转移,可以申请提前保险金。

但提前领取的保险金为40%的基本保险金,仅可申请一次恶性肿瘤保险金提前领取。第一次确诊恶性肿瘤后,豁免后续未交保费,本项责任继续有效。

保费测算:

如果你还想了解更多的保险问题,点击下方预约专属顾问一对一咨询,还可以免费定制家庭专属保险方案哦!

图片和文章取自网络,如有版权问题请联系小雨伞