推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

保障+财富规划兼备!小雨伞增多多增额终身寿险稳占第一梯队

2020年,中行原油宝暴雷,损失超90亿;工行40亿理财产品暴雷,涉及多达25个产品;余额宝利率下行,低至1.5%……

疫情肆虐,全球利率下行的今天,怎么能保护好我们的“钱袋子”,尽量不做一颗韭菜呢?

很简单,把“钱袋子”放到安全的地方去。

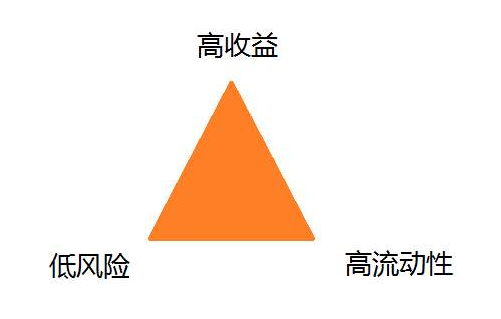

有些朋友可能知道,经济学上有个“不可能三角”,指高收益、高流动、低风险三者不可共存。

前面我们提到,要把钱放到安全(低风险)的地方去,那势必要损失高收益和(或)高流动性。

没有高收益/高流动性,那我们能不能平衡一下,取得较高收益和较高流动性呢?

答案是可以的。

众多金融产品中,保险产品的低风险被广为称赞:现金价值写进合同里,白纸黑字,童叟无欺。

众多保险产品中,属于财富保险的增额终身寿,其流动性极佳,堪称“保险界的余额宝”:犹豫期过后,每天可支取一次,最快可当天到账。

自从银保监会不允许4.025%预定利率的年金险产品备案后,人们把目光更多地转向了市面上3.5%预定利率的增额终身寿险产品。

总的来说,目前市面上安全、流动性高,现价也不低的产品,增额终身寿稳稳地站在第一梯队。

增额终身寿那么多,哪一款好呢?

这就不能不提刚刚上线的小雨伞增多多增额终身寿险了,它投保门槛低,超灵活,是2020年当之无愧的优选产品。

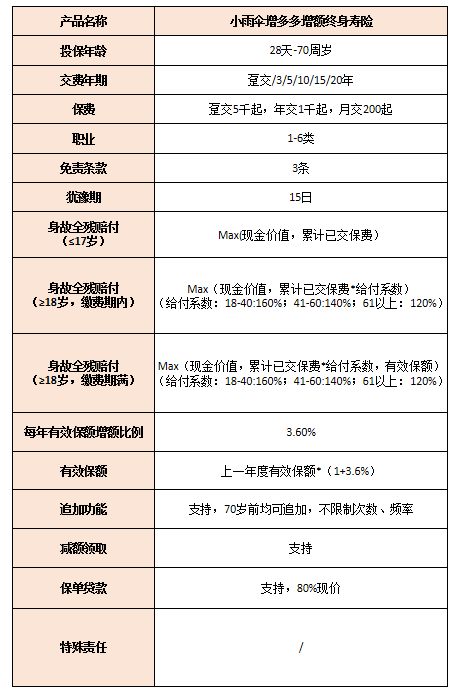

话不多说,先看看保险责任:

小雨伞增多多增额终身寿险投保门槛超低,月交200起,很灵活,每年有效保额增额比例为3.6%,支持加保、减保、退保、保单贷款。

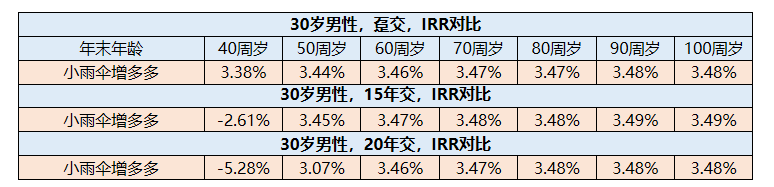

财富类保险,单看保险责任比较难以理解具体的现金流是怎样的,笔者以30岁男性,趸交/15年交/20年交为例,将现金价值整理了一下:

通过现价,我们可以算出IRR:

小雨伞增多多增额终身寿险IRR最高为3.49%,已经算是非常不错的增额终身寿。

在利率下行的今天,小雨伞增多多增额终身寿险风险低,灵活度高,现价还不错。建议早下手,早安心。

最后,通过业内人士,笔者得到一些内部消息:

小雨伞增多多(随心版)将于12月3日开始预售,12月11日正式上线。预售成功后可享有视频会员等9大特权!

另外,小雨伞增多多有2个版本,普通版和随心版。

随心版与普通版的主要区别在于,随心版可根据投保时设置的时间按月追加代扣金额,代扣计划可在投保后随时修改或终止。此外,除首期外按月追加代扣最低100元/月。

简单地说,随心版更灵活,投保门槛更低。

图片和文章取自网络,如有版权问题请联系小雨伞