推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章人寿保险

定期or终身?小雨伞擎天柱2020治好你的选择困难!

我们平时买保险,首先想到的都是重疾险、意外险、医疗险等等,经常会忽视寿险的存在。

可能是受到传统观念的影响,很多人对于这种“死即赔”的保险非常避讳,导致寿险成为了“最不受待见”的保险。

随着互联网保险的发展,人们的保险意识也在逐步提高;比如80、90后,成为了购买寿险的主力军。

可是到了买的时候,选定期还是终身寿险却犯了难。

作为保险从业人员,我常说保险要从自身需求出发,不谈需求只看产品就是耍流氓。寿险也是如此,下面就且听我细细分说。

一、什么是定期寿险和终身寿险?

寿险,保的是身故和全残,只要被保人挂了或全残,就赔保额。

定期寿险,就是在保险合同约定的期间内,如果被保人死亡或全残,保险公司则按照约定的保险金额给付保额。

终身寿险,顾名思义,就是保障一生的寿险,它是以死亡为给付保险金条件,且无论被保人何时死亡,保险公司都有给付保险金的义务。

二、定期和终身,怎么选?

定期寿险,主要作用是对冲我们家庭经济责任最重时所面临的风险。

二十多岁到退休之前,我们都需要努力搬砖,尤其是在成家有了孩子之后,家庭经济责任最重,要承担房贷、车贷、子女抚养费、老人赡养费、生活费用等等,如果这时候不幸倒下,将会给家庭带来非常大的负担和压力。

而定期寿险就能让我们后顾无忧的去为生活奋斗,所以更适合为家庭经济支柱购买,“活着就是印钞机,倒下就是人民币”。

定期寿险的保障时间比较灵活,可选保20年、30年或是保至60岁、70岁,但是如果保障期间内未出险,则保障会终止,而且不会退还保费。

终身寿险,主要作用在于财富传承。

终身寿险因为保障期限是一辈子,所以它是100%赔偿的保险。

比如你想死后留一笔钱作为遗产给孩子,那么终身寿险就是一个不错的选择,而且有些终身寿险还有“返还型“的特点,更适合没有经济压力的家庭选择。

只要挂了就一定赔,因此终身寿险的保费都比较贵,一般来说是数倍于定期寿险。

我们以最近上线在市面上相当优秀的一款定寿产品小雨伞擎天柱2020为例,98年出生今年22岁帅气的刘先生,买标准版100万保额,保至65岁退休,缴费30年,每年的保费仅需1300元,平均下来每天3.5元左右,也就一瓶肥宅快乐水的价格。

再来看看终身寿险,我们选了小雨伞的华贵小爱终身寿险,同样的条件下,每年的保费为7400元,终身寿险价格比定期寿险价格高了将近5.7倍!

所以,如果是收入有限的年轻人,或者是背负债务的房贷车贷一族等等,自己又是家庭的经济支柱,则可以考虑保费更实惠一些的定期寿险。

定寿的保额最低应覆盖家庭债务总额,条件允许的话再考虑5-10年赡养父母费用、子女生活和教育费用;保障期限应覆盖自己主要赚钱阶段,或房贷、车贷等债务偿还期即可。

如果家庭没有什么经济压力(家里有矿),又比较在意保费返还,同时有资产继承等需求的投保人,则可以考虑终身寿险。

个人的建议是,从寿险的功能出发,买功能性很强的定期寿险就足够了。因为等我们年纪大了,我们也不承担家庭经济责任了,也就没有必要保终身了,毕竟终身寿险保费会贵很多,杠杆率也会低一些。

三、定期寿险产品推荐

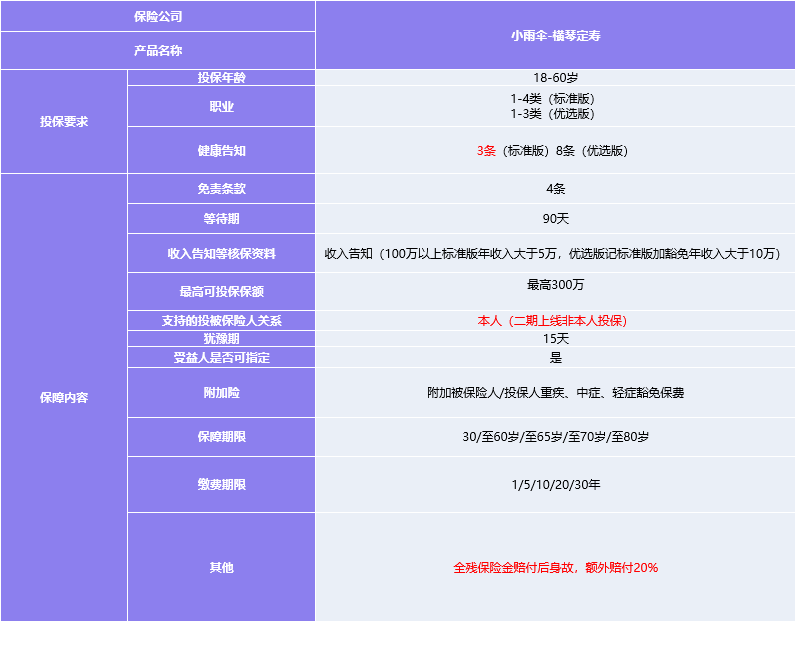

考虑到定期寿险的适用性比较广一些,这里给大家推荐的是小雨伞擎天柱2020定期寿险,下面是基本信息。

小雨伞擎天柱2020怎么样呢?先上结论:交费更少,保障更好。

1、费率低

小雨伞擎天柱2020定期寿险根据不同人群采取了不同的定价,分为[标准版]和[优选版]两个版本,不同版本有不同的费率,优选版的健康告知更严格,但是保费比标准版低4%左右。

还是以我们22岁帅气的刘先生为例,保障至65岁,缴费期30年,投保100万,标准版的保费是1300元/年,优选版的保费是1250元/年,可以说是白菜价了!

2、责任更丰富,保障更多

可附加被保人豁免:被保险人确诊重疾、中症、轻症豁免后期保险费,也就是说如果被保人患重疾、中症、轻症,之后的保费都不用交了,而保障依然有效。

全残关爱金:这是擎天柱2020的一个特色保障责任,被保人在合同生效或最后复效之日起90日后因意外伤害事故以外的原因导致全残,自被鉴定为全残之日起,经过180日后(不含第180日当日)身故,我们按本合同基本保险金额的20%给付特别关爱身故保险金,本合同终止。

全残豁免保险费:全残后豁免后期保险费。

3、健康告知宽松

标准版的健康告知只有3条,对怀孕,肥胖,吸烟不做要求;收入要求也比较低,若保额大于100万,只要最近两年的平均年收入≥5万即可投保。

4、等待期更短

大多数定期寿险的等待期是180天,而小雨伞擎天柱2020寿险只有90天,能更早享受到保障。

5、免责条款少:

市面大部分定寿产品免责条款在7-8条左右,而擎天柱2020仅有四条,也算是相当友好了。

6、投保年龄更高

小雨伞擎天柱2020寿险支持18-60周岁的人群投保,不仅可以给自己投保,还可以给家人投保,被保险人年龄最高可至60周岁,保障人群更广。

总的来说,定期寿险适合家庭核心经济支柱购买,如果有定期寿险需求的朋友,不妨考虑一下小雨伞擎天柱2020,交费更低,却有充足的保障,性价比可以说是一骑绝尘了。

图片和文章取自网络,如有版权问题请联系小雨伞