推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

重疾险怎么选?来看看小雨伞超级玛丽长期重疾险2020

选择一份合适的重疾险,真的是太南了!市面上的重疾险,不仅产品多,种类还多,根本无法抉择。

如果你也有这种苦恼,那就一起来探讨下吧。

一、购买重疾险的目的

很多人购买重疾险,不论是在销售一番慷慨激昂的演说下去购买,还是在看见某些人罹患重疾无钱医治等新闻后深受触动去购买,我们购买重疾险都是出于对美好未来的期待。

我们希望家人健康,但是人一生罹患重疾的概率高达72.18%,生老病死,无法避免。

我们希望即使患病了恢复健康,但是良好的治疗需要15-50万,甚至更多。

我们希望治病不拖累家人,但是治疗后,最少需要5年的康复期。即使重新参加工作了,收入也可能大不如前。收入锐减的期间,长达N年。

注:5年生存率是医生用来评价手术和治疗效果的。一般认为,癌症患者如果能够挺过5年,那他生存的可能性与常人无二。所以我们需要足够的康复金,帮助患者最大可能性挺过5年。

所以,我们才会配置一份重疾险,用一笔确定的支出,来保障我们的生活不被重大疾病改变。

二、返还型重疾险与消费型重疾险

市面上的重疾险主要分为消费型和返还型两大类:

1、一年期消费型重疾险

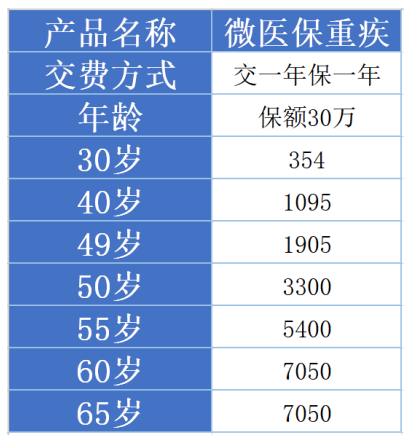

像微保的一年期重疾险非常多,不仅保障足,价格还非常低,且可以选择月付。

这类最大的劣势就是非常不稳定,说停就停,去年购买的产品可能今年就停售了。然后必须转购其他产品,再重新健康告知一次,重新经历一次等待期。

小王30岁的时候购买了一份一年期重疾险

情况1:在单位的组织的体检中查出甲状腺结节,,第二年想续保原来的产品时,发现产品停售了,无法购买。转投其他产品,要么无法购买,要么除外承保(不保甲状腺相关疾病)。

情况2:小王再续保顺利转投其他重疾险,但是得重新计算等待期(90天-180天不等)。如果小王再等待期期内不幸查出重疾,保险公司只会返还已交保费,并不会赔付重疾保额。

此外,这类产品不是一直便宜的,随着年龄的增长,保费也在不断上升。一年一年的长期购买的话,总计的保费支出也不少。

2、长期保障消费型重疾险

这类保险是我最喜好的一类险种,价格适中、保障足、无续保担忧。

① 保障期限灵活:可选保障20年/30年,至70周岁/80周岁,终身

② 保费固定:投保时所需交纳的保费就已确定,之后都不会变化。

③ 保障充足:重疾+中症+轻症+癌症二次赔付等等,各类保障十分充足。

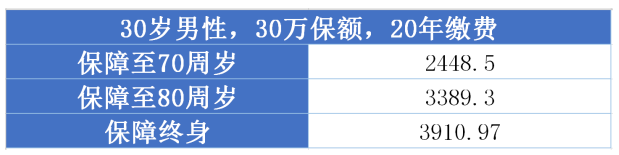

我们以某款网红重疾险为例,来看看保费到底如何

30岁男性,终身保障只需3900元/年,价格太优秀了。而且还可以附加癌症二次赔付责任,癌症复发、转移等都能保,保障十分充足。能够让我们以更小的投入获得更充足的保障,同时产品还十分稳定。

小雨伞保险特卖平台即将上线一款优秀的重疾险:小雨伞超级玛丽长期重疾险2020。据说这款保险价格相当优秀,并且保障丝毫不差,甚至还优于其他重疾险。具体如何,让我们拭目以待吧。

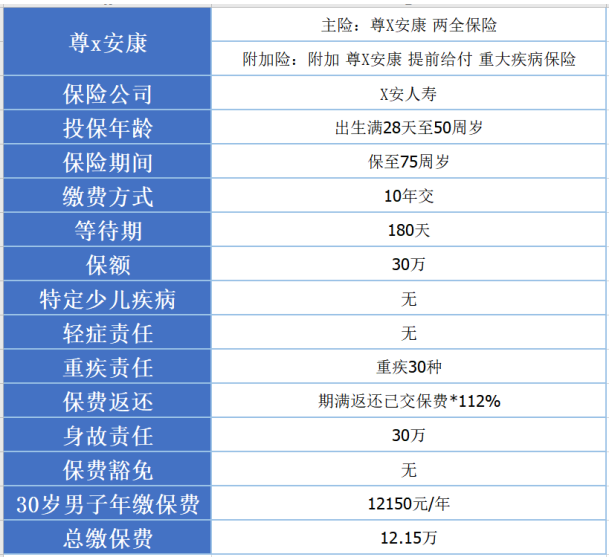

3、返还型重疾险

这类保险,一直主打有病了拿钱治病,没病到期返还,甚至还给更多!

听起来非常吸引人,但是到底保障如何,看下图:

保障方面,只有30种重疾+身故责任,没有轻症,没有中症,甚至连保费豁免都没有!到75周岁没有出险的话,可以返还112%的保费,通胀都不止这么点吧。

而且,30岁男性,需要缴费1.2150元/年。

保障不足、投资互保不足、保费还高!

三、小结

考虑到我们购买重疾险的初衷,总结下来:保障最重要!

首选推荐长期保障消费型重疾险,产品稳定、保障足、价格优,适合大部分人。小雨伞超级玛丽长期重疾险2020,值得期待!作为知名互联网保险平台的独家定制产品,相信它不会差。

一年期消费型重疾险可以作为年轻朋友们保障过渡,预算稍微充足一点之后,还是建议购买长期保障消费型重疾险。

如果您预算足够,想要购买返还型重疾险,也是可以的。但是也可以选择长期保障消费型重疾险,如小雨伞超级玛丽长期重疾险2020,然后将余下的钱可以自行投资或者购买年金类保险,将保障类保险与理财类保险分开购买,让他们各司其职,更好的完成“本职工作”。

扫码关注小雨伞保险,了解更多保险产品和干货知识↓↓↓

图片和文章取自网络,如有版权问题请联系小雨伞