推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

单次重疾和多次重疾哪个好?有什么区别?

今天小伞君聚焦单次重疾和多次重疾的底层逻辑,给初次买重疾险的朋友一些建议,本文适用于所有的单/多次重疾选购。

一、什么是单次重疾、多次重疾?

单/多次重疾区别在于:重疾赔付次数不同。

单次重疾:重疾只赔付一次。如果没有附加癌症或心脑血管二次赔责任,首次重疾赔付后,保障终止。

多次重疾:重疾可以赔付2次及以上,X次(具体产品的赔付次数)重疾赔付后,保障终止。

以阿波罗为例,自带被保人责任,首次重疾赔付后,保障继续有效,且豁免后续保费。

多次重疾又分为【分组多次重疾】和【不分组多次重疾】,两者区别在于:重疾是否分组。

分组多次重疾:一般是100多种重疾按照器官种类,被分为5-6组,比如心脑血管类、神经类等等。

理赔时,每组组内的疾病只能赔一次,但不同组疾病可以赔多次。

不分组多次重疾:重疾不分组,首次赔付后,除已患理赔病种外,患其它重疾还能再赔。

举个例子,伞先生投保了某分组多次重疾,该重疾白血病和骨髓移植都属于A组,那如果伞先生5岁时患了白血病,保司赔付,10岁时病情恶化,需要骨髓移植,保司是不予理赔的。

如果伞先生投保的是某不分组多次重疾,如阿波罗1号,上述情况下,保司对白血病、骨髓移植都是给予赔付的(阿波罗60周岁前首次确诊重疾赔付1.6倍保额,第二次赔付1.2倍保额,第三次赔付1.3倍保额)。

这样看下来,相信聪明的你已经明白,不分组多次重疾要明显比分组多次重疾更容易获得赔付。

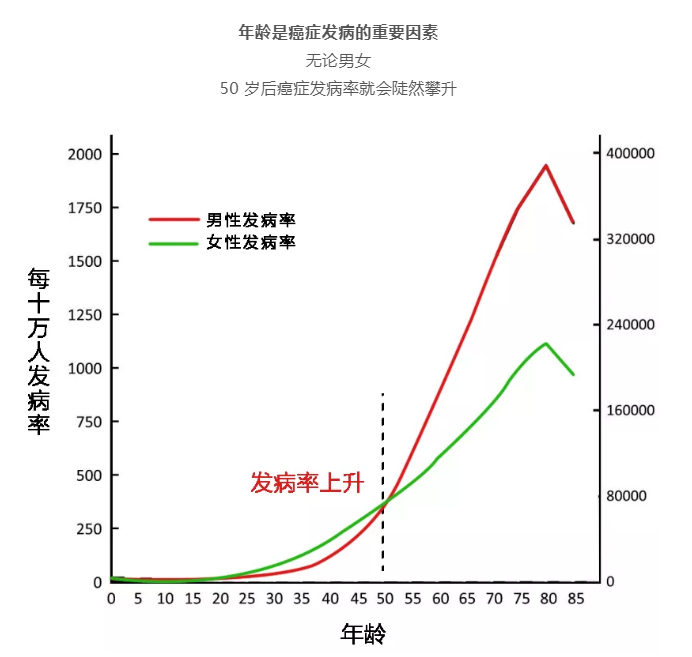

至于单次重疾和多次重疾该怎么选呢,我们都知道恶性肿瘤现在患病率很高,著名医学公众号丁香医生就有一篇发文《人只要一直活着,就一定会得癌》。

▲丁香医生《人只要一直活着,就一定会得癌》

确诊患癌后重疾险即可赔付,因此重疾险,至少是单次重疾是很有必要的。

那多次重疾,发病率又如何呢?是否有必要呢?

二、多次重疾的必要性

多次重疾有没有必要呢?这让小伞君想起自己的姑奶奶。

姑奶奶年轻时身体很好,每天运动,老了之后运动少了,开始打麻将,60多岁的时候,打着麻将就晕倒了,送去医院一检查,脑梗。

脑梗之后,大部分时间呆在床上,更加不怎么活动了,72岁的时候,不幸患上了肠癌。

接二连三的大病,使得姑奶奶一家经济压力特别大。微薄的医保、养老金,基本上没法支撑医药费,只能几个子女均摊。

如果几十年前,有多次重疾,该多好啊。

近几年刚兴起的多次重疾,小伞君推荐两类人关注:孩子和年轻人。

原因有2点:

原因1:重疾发病率连年攀升,首次重疾后,有概率患二次、三次重疾,但单次重疾首次理赔后,保障终止,大部分情况下也不能再投保新的重疾。

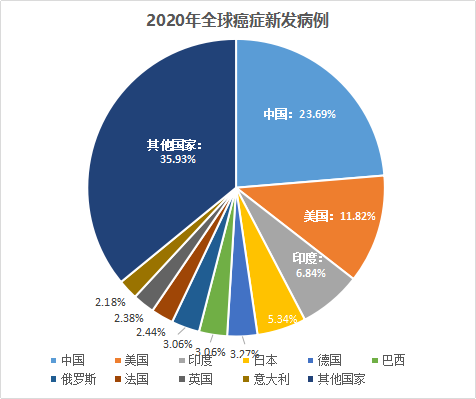

根据世界卫生组织国际癌症研究中心(IARC)近日发布的 2020 年全球最新癌症负担数据:

其中中国新发癌症病例和死亡病例,分别占比 23.7%、30%,均位居全球第一。

▲点击查看大图

除了恶性肿瘤,其他疾病患病率也不容小觑,特别是高发的心脑血管疾病。

根据《中国心血管病报告2018》,中国心血管病患病率及死亡率仍处于上升阶段。推算心血管病现患人数2.9亿,心血管病死亡率仍居首位,占居民疾病死亡构成的40%以上,心脑血管病住院总费用也在快速增加。

单看癌症和心脑血管等重疾,发病率高,但是,一个人真的会在一生中多次患重疾吗?

部分人会。

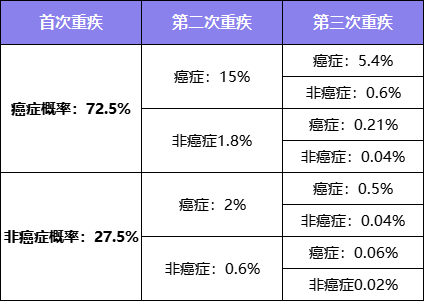

根据复联精算统计的多次重疾患病数据,可以看到,首次患重疾后,还是有19.4%的人患二次重疾,6.87%的人患三次重疾:

▲复联精算数据

由此看来,多次重疾的确是有必要的,而三次重疾,对于大多数人,是足够保障一生了。

原因2:医疗水平进步和预期寿命延长,人活着的时间越来越长,若是没有重疾保障,无异于裸奔。

近年来医疗水平进步有目共睹,即便是发生重疾,存活下来的几率也提升不少(医学上统计的5年生存率,可以看作癌症的“临床治愈”)。

以高发的癌症为例,中科院院士、国家癌症中心主任赫捷在2020年底指出,我国癌症5年生存率在近十年来已经从30.9%上升到40.5%,提高了将近10个百分点。

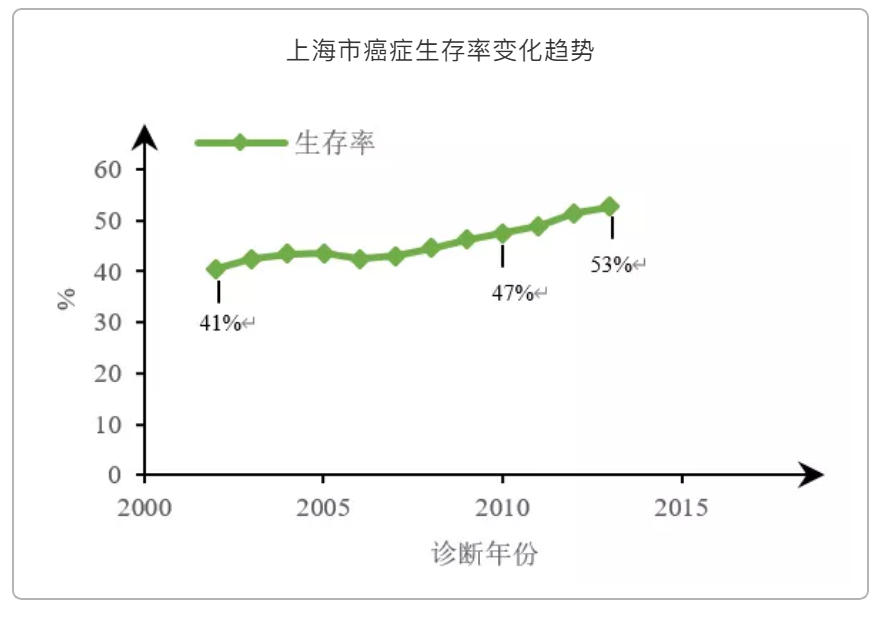

在一线城市5年癌症生存率更高,以上海为例,连续十多年癌症生存率呈上升趋势,至今已高达55%!

▲上海疾控中心供图

精密的医疗设备,越发准确的检查,日新月异的治疗手段,使得癌症患者生存时间延长,这也反映到了中国人均预期寿命的增长上。

据国家统计局报告显示,我国人均预期寿命在新中国成立之初是35岁左右,到2018年已经提高到77岁左右。短短70年,中国人均预期寿命翻了一倍多!

另外,央视财经报道,未来中国人均寿命将更长:到2025年,我国人均预期寿命要再提高一岁,也就是到78岁左右。

孩子和年轻人寿命还很长,首次理赔也许在30多岁,毕竟现在30多岁得脑梗,真不是什么稀罕事。

单次重疾首次理赔之后,如果没有附加二次赔,保障就终止了,要是想再次投保重疾险,99.99%的概率会被拒保,之后如果患重疾,各项高额费用均由自己承担!

如果活到77岁,30多岁出险,那剩下的这40多年,没有重疾保障,相当于裸奔。

总结一下,重疾发病率高,但医疗水平越来越高,带病生存时间、人均预期寿命越来越长,这就加大患多次重疾的可能性。

所以小伞君想说,孩子、年轻人还有长寿家族的朋友们,多次不分组重疾才是明智之选。单次重疾则建议青中年朋友选择。

三、保费测算

孩子和年轻人都适合多次重疾,那么性价比如何呢?

一般而言,多次重疾因为保障了2次及以上的重疾,因此价格要贵些,毕竟重疾出险率高,保险公司保障风险大,成本高。

保障次数越多,多次重疾越贵。

需要注意的一点是,由于每款多次重疾保障责任不同,不能单纯地以重疾次数多少来决定保费高低。

比如说阿波罗1号60岁前重疾出险可获赔1.6倍,这个责任赔付风险是比较高的,价格相应也会较贵。

有些优秀的多次重疾,在某些特定年龄、保障方案下,价格很有可能跟单次重疾持平,甚至低于单次重疾。

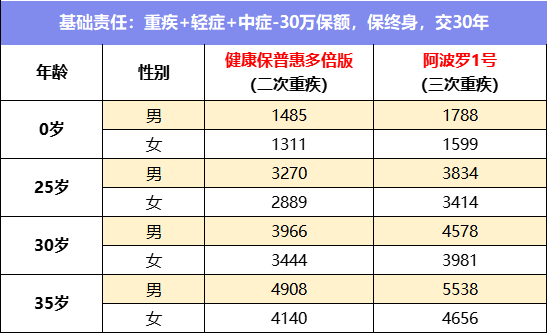

由于多次重疾和单次重疾保费可比性不太大,我们来看看多次重疾代表们(健康保普惠多倍版二次不分组重疾、阿波罗1号三次不分组重疾)的保费测算。

以基础责任,30万保障,保终身,交30年为例,测算0、3、25、30岁男女性保费:

*以上案例有所简化,具体请以保单条款为准

可以看到,对小朋友和青年朋友而言,健康保和阿波罗相差不太大,在小几百之间波动。

对0岁女宝宝,仅需加288元就可以从二次重疾升级为三次不分组重疾,阿波罗1号。

由于保费数据太多,文中不能一一列举,大家对保费感兴趣的可以去下方投保链接试算一下,说不定有惊喜哦~

四、投保建议

单次重疾第一梯队的超级玛丽4号和多次重疾领头羊的阿波罗1号,单/多次重疾选购还是要根据保障责任、被保人年龄、身体状况、家庭收入等综合考虑。

像40、50岁的朋友,就不建议选择多次重疾了,价格太高,不划算,多考虑单次重疾附加二次心脑血管、二次恶性肿瘤。

而少儿、年轻人,就建议选择多次重疾,大部分人一辈子只买这一次重疾险,选择保终身的比例高88%(超级玛丽系列数据),保障建议一步到位。

用超级玛丽4号作为单次重疾代表,阿波罗1号作为多次重疾代表,聊下不同人群如何选择。

超级玛丽4号青壮年赔付比例超高,保额几乎翻倍,费率却平易近人,而且对恶性肿瘤相关疾病保障十分全面,给癌症狠狠地三连击。

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

相关产品推荐:

点击查看>> 昆仑健康阿波罗2号(珍藏版)

点击查看>>君龙人寿超级玛丽8号重疾险

图片和文章取自网络,如有版权问题请联系小雨伞