推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

银行连续21天取不出钱,12亿存款不翼而飞?官方回应了!

“我完全没想到,有一天存银行的钱会拿不出来。

一共150万,是我和老婆在深圳打拼多年攒的钱,我们准备明年生娃买房。

银行还在运营,但我们的存款,线上取不出,去柜台也取不出。”

一直和大家反复强调,低风险的金融工具有三种:

50万本息以内的银行存款、国债、以及保险。

魔幻的是,最近有5家银行存款居然出问题了,存进去的钱取不出来了。

图片来源:中国银行保险报

一、近3000储户12亿存款无法提现

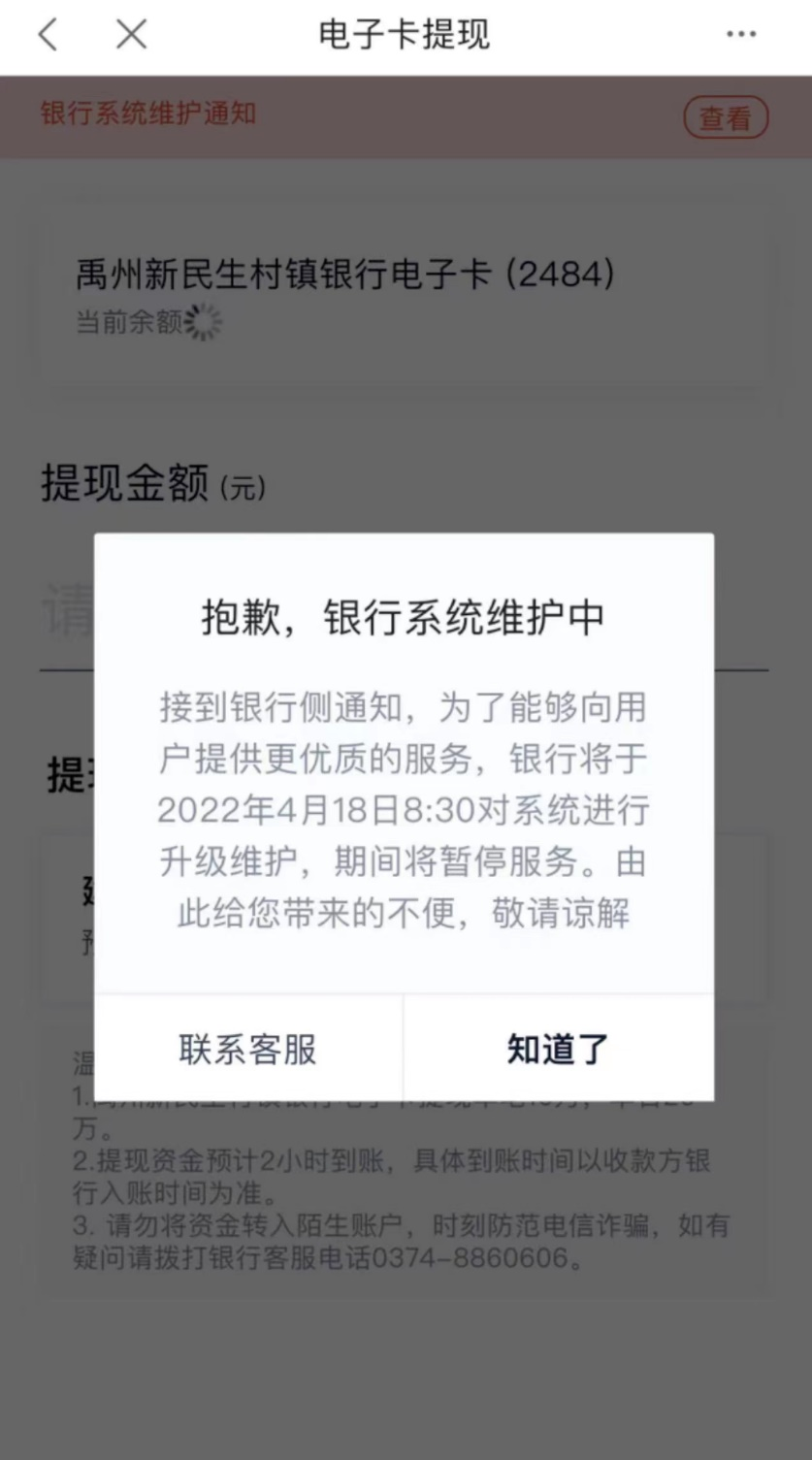

4月18日,有储户发现禹州新民生银行的存款提不出来,提示系统维护中。

图片来源:网络

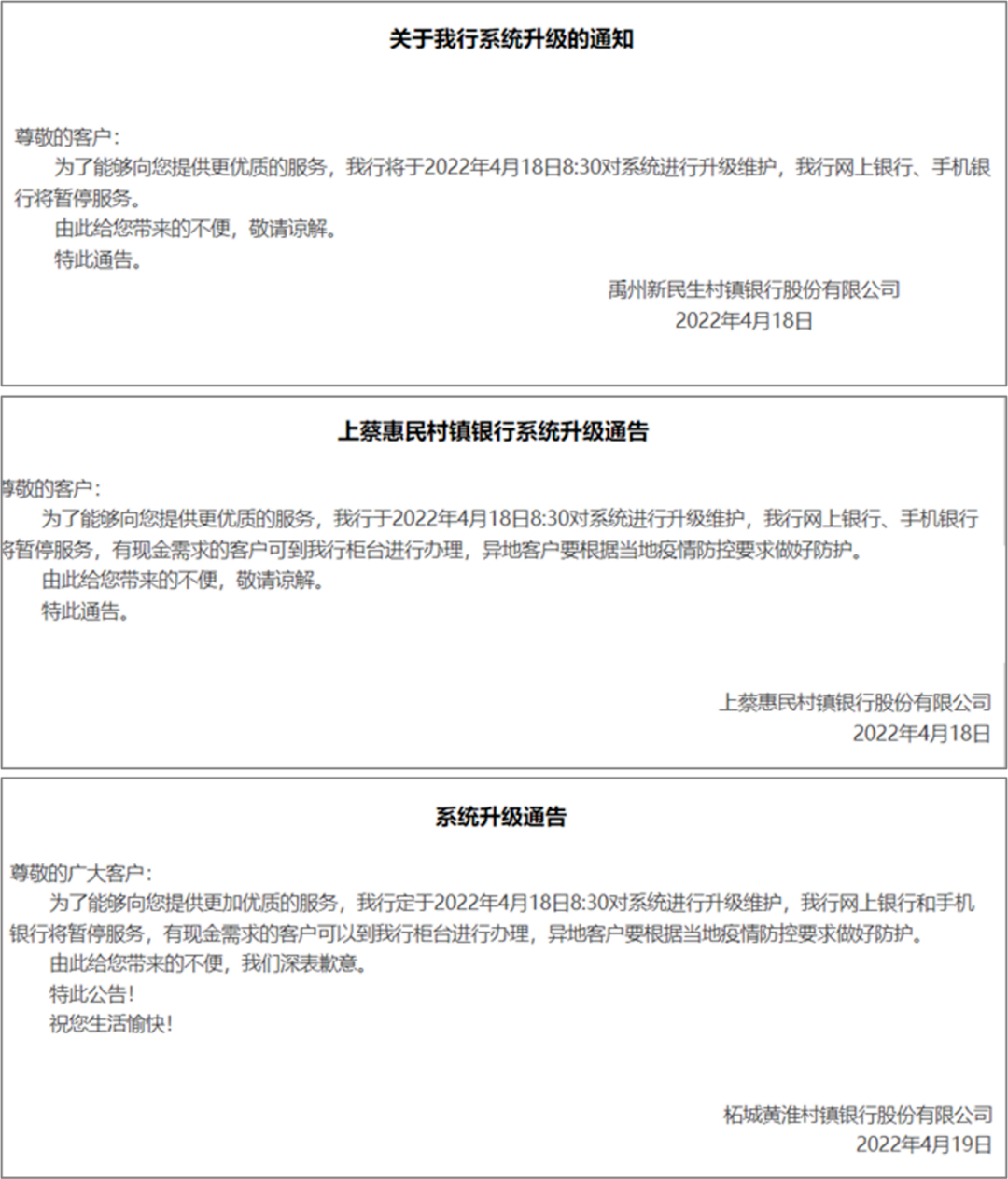

消息发酵以后,炸出了其他4家银行的储户。

上蔡惠民村镇银行、柘城黄淮村镇银行、开封新东方村镇银行、安徽固镇新淮河村镇银行的银行储户也表示钱取不出来了。

一部分心慌的储户跑到线下柜台取钱,银行有说疫情原因得隔离后才能取,有的排到500多号,有的不让取,有的让等系统升级之后再操作。

总之就是存在银行里边的钱,线上转不出来,线下也取不出来。

这几家银行大家应该没怎么听过,它们是4家位于河南和1家位于安徽的村镇银行。

不过,买这几家银行存款的储户,大多数不是当地人,而是通过互联网平台购买的外地人。

应该不少朋友应该也买过,前几年,度小满、天星金融等等互联网平台上面有一些小银行的存款,提供的利率非常有吸引力,一度受到追捧。

不过后来监管限制了,平台也都下架这些产品,但是有的还能从村镇银行APP或者小程序继续买。

这几家村镇银行就是这样,提供小程序继续销售的口子,不少本来到期的储户,继续在小程序买了,截止5月9日为止,有接近3000储户12亿存款无法取现。

扒了这几个银行的公告,基本上都是一个理由:银行系统升级。

图片来源:银行官网

距离提现困难已经过去了22天了,系统仍然在升级。

银行就三个基本功能:吸收存款、发放贷款、办理结算。

现在办理结算功能直接崩溃,线上转不出来,线下取不出来,那钱还能拿回来吗?

二、银行不安全?

给大家打一针强心剂,不用过度担心。

就算发生了极端情况,银行破产,也有兜底。

举个真实例子,包商银行破产以后,466.77万个人客户的存款都得到了全额赔付。剩下的6.36万企业和同业获得了90%的赔付。

为什么能获得赔付?

因为不论大小银行都有《存款保险条例》的保障:

同一存款人在同一家机构的存款本息合计金额在人民币50万元以内,存款保险实行全额偿付。

也就是银行无关乎大小,50万本息以内的存款是安全的,超过50万的存款,需要等银行清算以后,按照比例分配。

所以大家不用过度担心,银行的安全系数还是非常高的,尤其是50万以内的存款。这里给大家一个建议:

如果存款50万以上,分散在不同的银行储蓄,保证资金安全。

除了50万本息以内的银行存款,还有这两种金融工具风险极低。

国债

国家发行的债券,发行的主体是国家,带有天然的背书,一直被大家当作最安全的金融工具。

财富类保险。

财富类保险,保单利益明明白白写在合同里,受到《保险法》和《保险保障基金管理办法》的保护。

财富类保险还有一个非常大的亮点:能锁定长期利率,稳健增值,不用担心三、五、十年以后钱往哪放的烦恼,稳稳享受接近3.5%的利益。

就连银行也在力推。

追求安全稳健,流动性要求不太高,财富类保险非常适合作为多元配置的一环。

前段时间上线的增多多3号增额终身护理险就非常合适,它将金融工具的安全性、收益性、流动性平衡的非常好!

迫不及待地给大家介绍。

三、增多多3号介绍

1.收益性:

增多多3号的现价增长速度相当亮眼,整体表现十分不错!

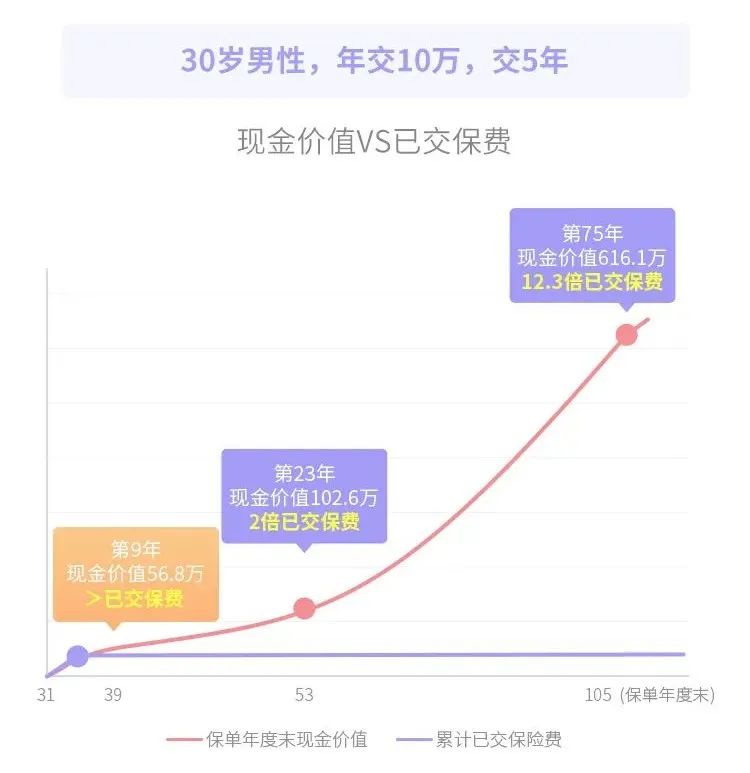

我们以30岁男性,年交10万,交5年为例,看一下每个交期的不同时间段的IRR情况:

40周岁IRR:3.426%;

60周岁IRR:3.486%;

80周岁IRR:3.496%;

100周岁IRR:3.498%。

可以看到,IRR在40周岁就达到3.426%,长期持有高达3.498%!

而且这个利益是确定的,投保时写进合同,无需担心市场波动。

举个例子,30岁男,年交10万,交5年,共50万,现价增长情况如下:

第9个保单年度,现金价值>已交保费;

第23个保单年度,现价约是所交保费的2倍;

第105个保单年度,现价约是所交保费的近12.3倍!

2.流动性:

增多多3号支持减保和保单贷款,提高保单的灵活性,既能长远规划,也能临时应急。

减保:

减保犹豫期后就能申请,每个保险单年度内累计申请减少的基本保险金额之和不超过合同生效时基本保险金额的20%即可。

注意:保单前期减保可能会有损失。

保单贷款:

如果期间有应急资金需求,也可以申请保单贷款。

最高能贷现价的80%,每次贷款期限最长不超过 6个月,贷款利率按保司办理贷款时确定的利率执行,目前贷款利率为5%。

3.安全性:

保险的核心优势之一就是安全。

白纸黑字的保险合同;

实力雄厚的保险公司;

银保监会的强监管;

兜底的保险金制度;

责任准备金制度;

保险保障基金层层递进的保护机制;

保险法的背书等等,让保险的安全性得到保证。

除了保险本身的安全性,保险公司也是永远绕不开的问题,增多多3号的承保公司是昆仑健康股份有限公司,想必大家应该不陌生。

“阿波罗1号”“健康保”都是昆仑健康的明星产品。

昆仑健康是2006年成立的专业的健康保险公司,最近一期的核心偿付能力充足率132.13%,综合偿付能力充足率132.13%,符合标准。

它作为首批专业健康保险公司之一,经过十余年发展,现在已经成长成中型健康险公司了。

其他优势:

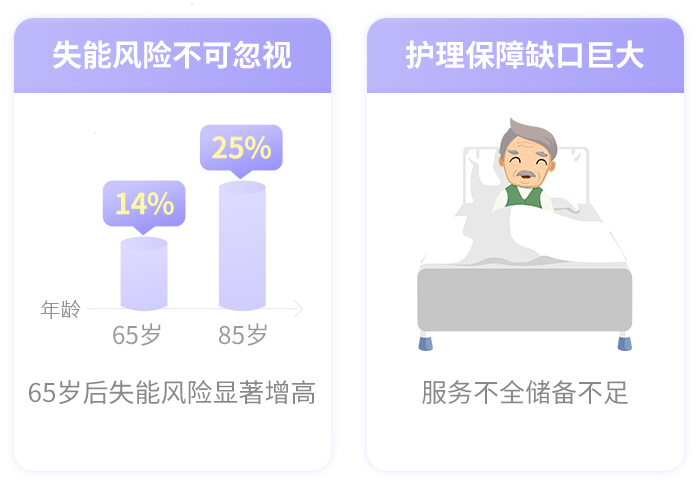

增多多3号还有护理保障!

失能越来越常被大家提起,就连社保都出了失能第六险,增多多3号有失能的特别保障。

因意外伤害或等待期180天以后,丧失日常生活能力(无法独立完成六项基本日常生活活动里的三项及以上)且持续至观察期(观察期结束时被保险人未满6周岁的,则应持续至被保险人年满6周岁之日)结束,可以获赔护理保险金,其赔付比例和疾病身故保险金一样。

使用案例:

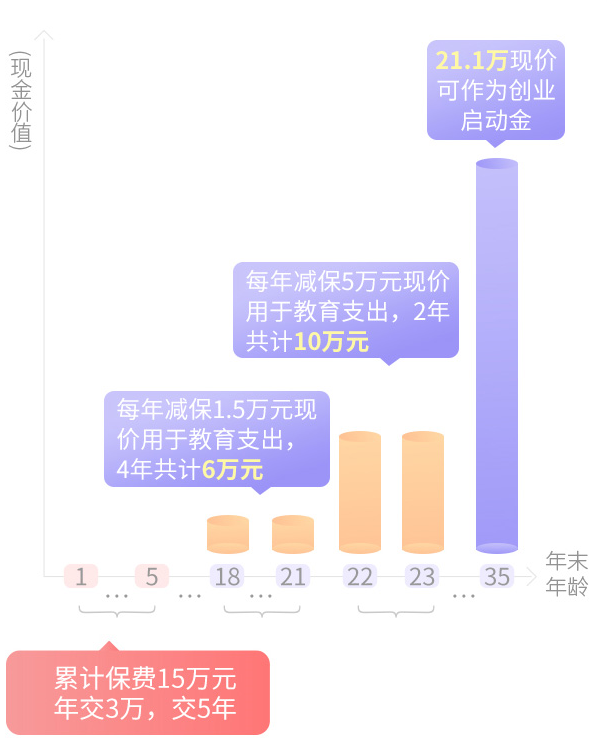

增多多3号能怎么用呢?给大家举个例子:

康女士有一个女宝宝,想要给她规划教育金。

买了增多多3号,5年交,每年交3万,一共交15万。

注:以下案例展示减保获取的是保单现金价值,实际减保操作可能与此不同,请最终以保险公司实际处理减保的方式为准。

孩子18-21岁,每年减保获取1.5万的现金价值,作为教育支出,4年一共减保获取6万块。

22岁-23岁,孩子上研究生,每年减保5万元,作为教育支出,2年一共减保获取10万。

等到35岁的时候,现金价值还有21.1万,可以作为创业启动金。

如果35岁的时候不缺钱,还能继续享受现金价值的增长。

增多多3号的用途其实十分广泛,不仅能作为孩子教育金,成年人也可以当做自己的养老金来配置,尤其有护理需求的朋友,又或者当做财富规划的一部分也是十分合适的,作为资产的压舱石,安全性和收益性都十分亮眼。

总的来说,增多多3号是不错的财富规划工具。

不论是安全性还是收益性都足够漂亮,不需要费心费神的动脑,长期持有还能收获不错的保单现金价值,需要用钱的时候又能灵活减保或者保单贷款。

相关产品推荐:

点击查看>>昆仑健康增多多3号(久久版)增额终身护理保险

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞