推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

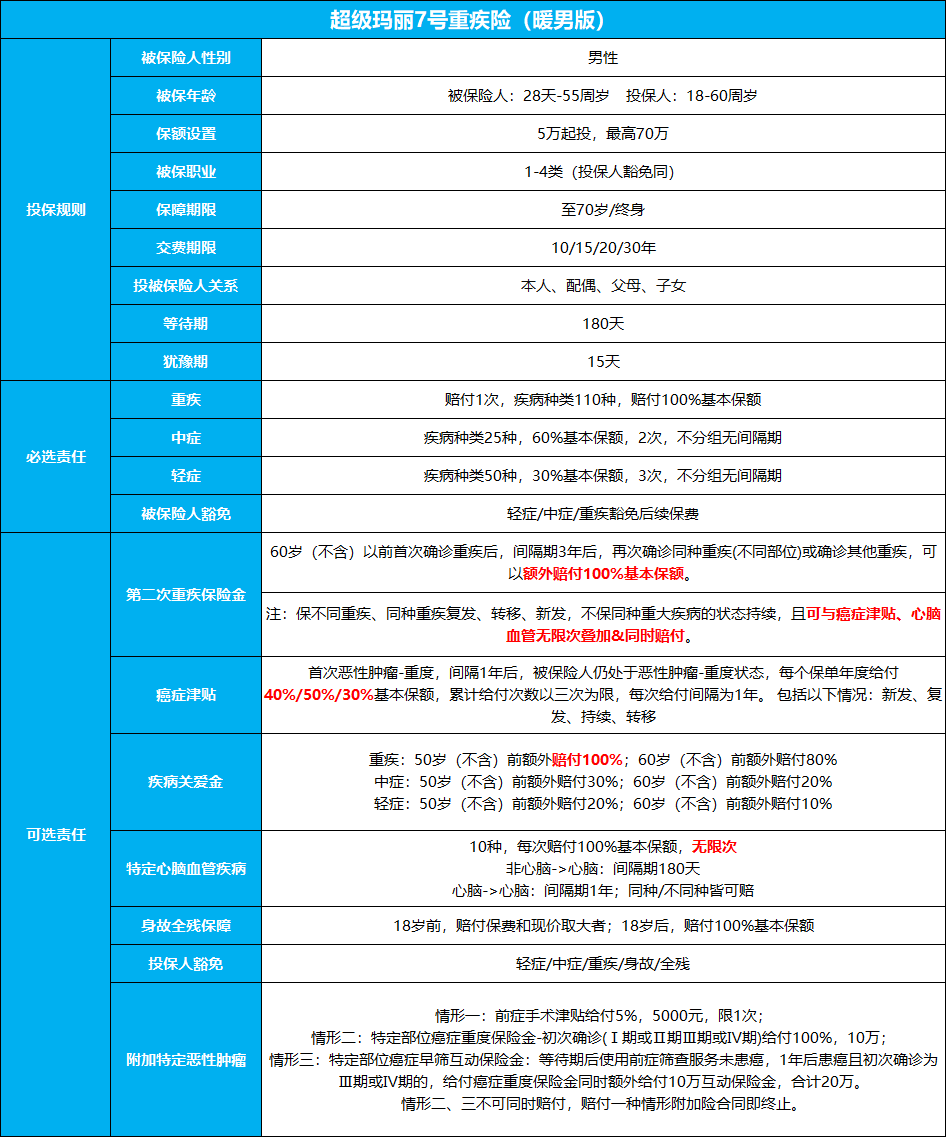

超级玛丽7号(暖男版)上线!保障更强,更便宜,心脑血管无限赔!

现代社会,虽说妇女能顶半边天,但绝大多数家庭,男士依然担负更重责任,是家庭经济的主要来源,一旦倒下,整个家庭生活都会受到严重影响。

根据数据显示,男性面临的疾病风险也更大,比如被称为“男性疾病”的心血管疾病,有80%都是发生在男性的身上,我们国家,男性出现心脑血管病的概率是79/10万,是女性的两倍多(数据来源于卫生组织流行病学调查“莫尼卡计划”)。

男士的重疾保障更应该重视,选择更强有力的保障。

【超级玛丽7号重疾险(暖男版)】,专为守护男性而来,超低价格保障全,心脑血管无限赔。

核心亮点:

责任创新保障好,灵活组合价格低

心脑血管无限赔,男性高发真护卫

黄金年龄赔更多,轻中重疾额外赔

二次重疾限制少,同种重疾也能保

可以看出,超级玛丽暖男版保障扎实,可选责任丰富,可灵活搭配,每项责任设计都非常走心,赔付条件宽松,赔得更多,特别这次还创新心脑血管无限赔,非常给力。

我们一个个详细来看。

一、保障更强,更灵活,更便宜

超级玛丽7号暖男版,延续了玛丽6号优秀风格,必选责任只有重疾、中症和轻症,其余6大责任均自由可选,灵活组合更便宜,性价比更高。

必选责任:

110种重疾,100%赔付,赔1次;

25种中症,60%疾病保额,无间隔,最多赔2次;

50种轻症,30%基本保额,无间隔,最多赔3次。

以下6种实用责任均设计可选。

重疾发病率高,且容易复发,治疗费用高昂,大家对更全面重疾保障需求也越来越强;

特定心脑血管疾病,第二次重疾保险金,疾病关爱金,特定恶性肿瘤,癌症津贴 这些责任基本上成了新推出优秀重疾险的标配。

不过,目前市面上有些重疾险是将其作为必选捆绑销售,有些只含其中几项,不够全面,且赔付条件比较严苛。

超级玛丽7号暖男版,再次突破创新,6项实用责任均覆盖,灵活可选,满足更多消费需求,且心脑血管还能无限赔,不仅保障优秀,价格还更便宜。

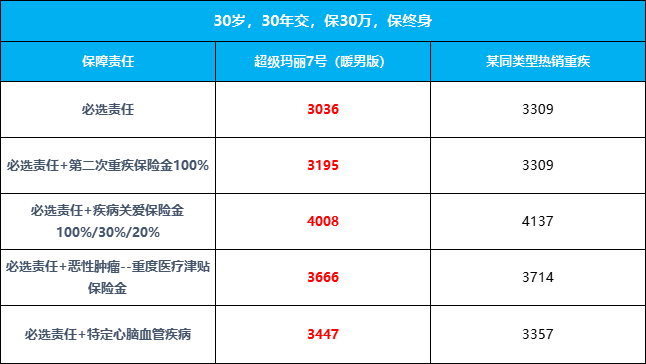

以30岁男性,30年交,保30万,保终身为例:

可以看出,超级玛丽7号暖男版,除了必选责任+特定心脑血管疾病方案,费率比某热销重疾稍高之外,其他方案,费率均优于同类热销重疾。

特定心脑血管保险金:支持同种、不同种,可与癌症津贴同时购买,可与第二次重疾保险金叠加赔,无限次赔,超强责任,费率仅略高于某热销重疾,但实赔性更高,可以无限赔,性价比更高,更实用。

二、心脑血管无限赔付,同种/不同皆可赔

心脑血管疾病,是除恶性肿瘤外,”二号健康杀手”。

据《中国心血管健康与疾病报告 2019》推算,我国目前心血管病现患人数 3.30 亿,其中高血压2.45亿,脑卒中 1300 万,冠心病 1100 万,心脑血管疾病在我国患病率、致死率仍居高不下。

预计到 2050 年前后,我国老年人口数将达到峰值 4.87 亿,占总人口的34.9% ,老龄化进程在一定程度上会进一步加快我国心脑血管疾病的发展。

男性因为吸烟,压力,饮酒,肥胖等因素,患心脑血管疾病风险更高,更需要加强心脑血管疾病保障。

超级玛丽7号(暖男版),创新心脑血管无限赔,不管是同种还是不同种,符合条件,都能赔付100%基本保额。

不同种,即首次非心脑血管疾病后,再次确诊心脑血管疾病,间隔180天

同种,首次心脑血管疾病,再次确诊心脑血管疾病,间隔期365天。

而且还能和第二次重疾责任叠加赔付,这点也非常给力。

举个例子,

王先生今年30岁,因平时工作压力,作为家里顶梁柱,便给自己投保了专门针对男性设计的超级玛丽7号(暖男版)重疾险,50万保额,附加了特定心脑血管疾病,第二次重疾保险金和疾病关爱金。

在王先生40岁时,确诊肺癌,由于王先生未超过50岁,保司赔付50万*200%=100万;

3年后,王先生不幸又确诊心脑血管疾病,因同时满足心脑血管疾病和二次重疾赔付条件,保险公司赔付王先生:50万*100%+50万*100%=100万。

王先生投保50万保额,最终累计获赔200万,充足保额,负担两次重大疾病风险,而且两次获赔后,特定心脑血管责任继续有效。

市面上少有重疾能把保额做到如此充足,且价格还很便宜。

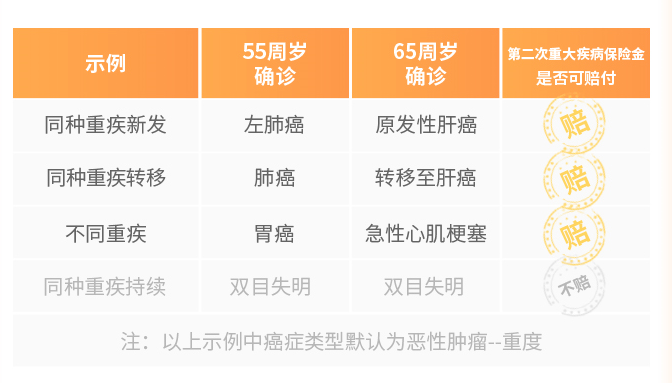

三、第二重疾赔付限制少,同种疾病也能赔

超级玛丽7号暖男版延续玛丽6号的第二次重疾赔付责任,且赔付比例升级由80%升级为100%。

60岁以前首次确诊重疾后,间隔期3年后, 再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付100%基本保额。(不保同种重大疾病的状态持续)。

比如李先生30岁,投保50万玛丽7号暖男版,附加第二次重疾保险金责任,55岁确诊肺癌,理赔50万,经过手术切治疗已治愈。

但在65岁时,转移至肝癌,可再赔100%保额,即再次获赔50万。

如同时选择了特定心脑血管疾病和癌症津贴责任,都可以与第二次重疾保险金责任叠加赔付。

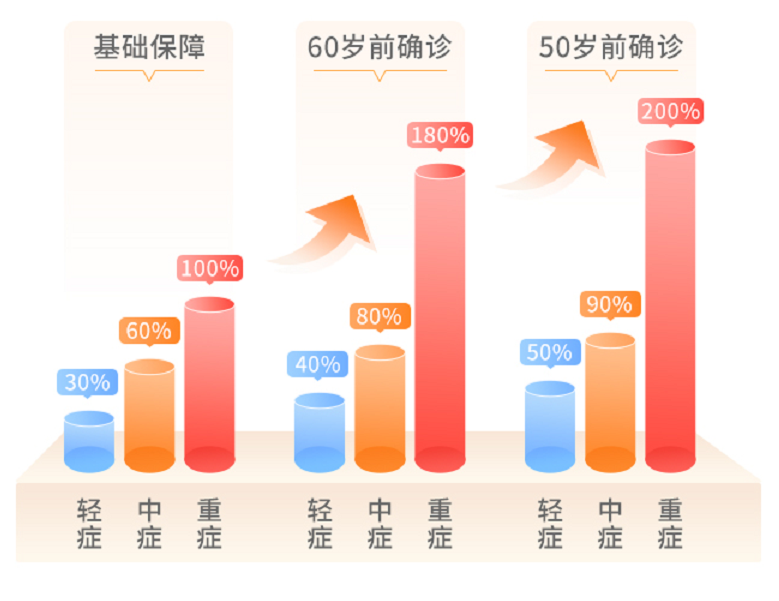

四、黄金年龄赔更多,轻/中/重疾额外赔

男士作为一个家庭的顶梁柱,肩负着家庭重担,车贷,房贷,孩子教育,老人养老...

全家人的依靠,关键时期,更要加强保障。

超级玛丽7号暖男版再次升级,扩展:重疾,轻症,中症,黄金年龄重疾翻倍赔付。

市面上少有重疾/中症/轻症均可额外赔的重疾险,赔付比例也更有优势。

重疾:50岁(不含)前额外赔付100%;60岁(不含)前额外赔付80%

中症:50岁(不含)前额外赔付30%;60岁(不含)前额外赔付20%

轻症:50岁(不含)前额外赔付20%;60岁(不含)前额外赔付10%

五、可附加男性特定防癌,高发癌症保更好

玛丽7号暖男版还特意针对男性高发癌症可额外附加保障,保8种高发前症,8种高发癌症,而且肺结节人群也有机会投保,预算宽裕,想要给癌症更强保障人群,可以附加上,保费也不贵,保障也不错。

8种前症,给付手术津贴5%基本保额,赔一次。

8种种男性高发特定癌症,首次确诊(不限早晚期),给付100%基本保额,承保前已确诊肺结节的,不赔付此责任

另外,癌症早筛,确诊前症,之后的3年内,可使用指定的特检服务进行前症随访。

完成筛查后,距离完成筛查1年内,筛查结果为阴性且未确诊癌症,完成筛查1年之后,首次确诊八种癌症的中晚期(III期IV期)保额额外赔付100%基本保额。

写在最后:

近几年,受疫情影响,人们生活压力更大,特别是男士作为家庭顶梁柱,家庭主要经济来源,压力更大。

很多职场男士,熬夜加班,抽烟,喝酒是常态,大多数体检多项指标不合格,属心脑血管等疾病高发人群,更需要时刻关注身体健康及保障。

超级玛丽(暖男版)专门针对男士设计,保障力度强,价格便宜,第二次重疾保险金,癌症津贴,疾病关爱金都覆盖,针对高发心脑血管疾病还能无限赔付,一款非常高性价比的重疾产品,男士优选。

相关产品推荐:

点击查看>>君龙人寿超级玛丽7号重疾险(暖男版)

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞