推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章意外保险

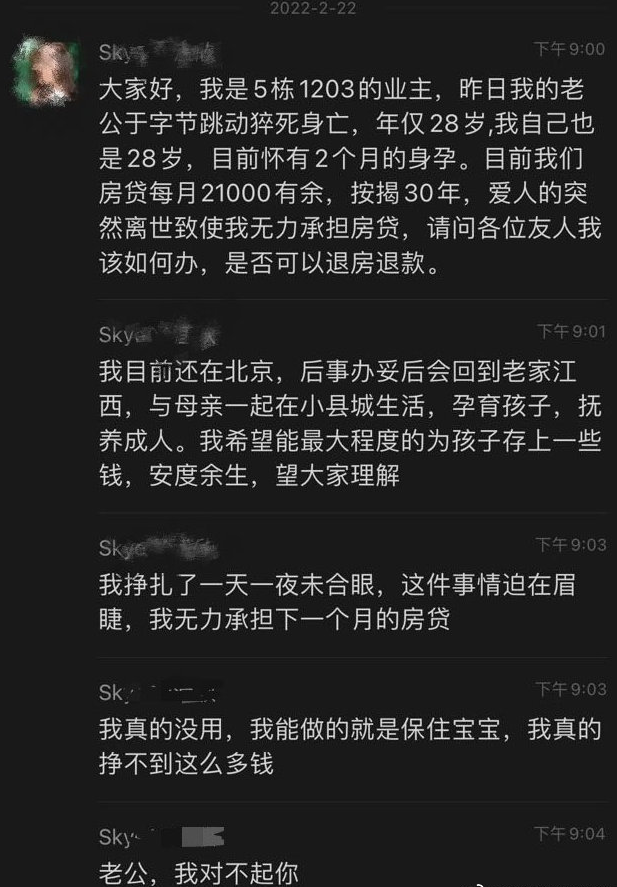

确认了!字节没有千万赔偿,猝死后的百万房贷,它能救急!

2月21日晚,28岁的算法工程师吴伟倒在了字节跳动的员工健身房,抢救无效,不幸逝世。

其妻子在业主群崩溃求助,字字扎心。

来源于钛媒体

2个月身孕,月供2万多房贷……世界上又多了一个破碎的家庭。

看者皆痛心。多少人想到了自己小家?

不得不说,这次事件,直接将一些生死问题抛到了每个人面前。

2个月孕妈独自背负百万房贷

吴伟和妻子异地8年,结婚3年,北京工作,还广州的房贷。

如今养育孩子、百万房贷的重担,都压在了妻子一人身上。以每月还贷2.1万,贷款30年推算,他们一共要还300-400万,而房子的总价大约在500-600万。

据了解,他们购买的是期房,按照规定,如果消费者在60天以内违约,违约金为应交付房款的万分之三,如果超过期限,违约金则上升为应付房款的5%。

看着如今吴伟妻子连下个月的房贷都无力偿还,有人说“这个家庭为什么没有一点存款”。

典型的《何不食肉糜》

普通家庭买套房,很可能掏空2代人的口袋。在精力充足、收入丰厚的人生阶段,兼顾高额债务的偿还、养育孩子、赡养老人以及家庭日常支出,已是不易。

当这些都压在一个人身上的时候,难免举步维艰。

而且我们要明白,资产是虚的,负债是硬的。

蚂蚁金服告诉我们,有时候期权难变现

大厂集体裁员告诉我们,有时候失业就是突如其来

更别说遭遇吴伟这样的意外悲剧,家庭生产力一夜没了

……

资产,会被各种不确定因素影响。

但是负债不会,只要到了时间,就会收到还贷提醒。

对于收入来源单一,且没有任何风险防范措施,上有老下有小银行有贷款的家庭来说,抗风险能力是很弱很弱的。

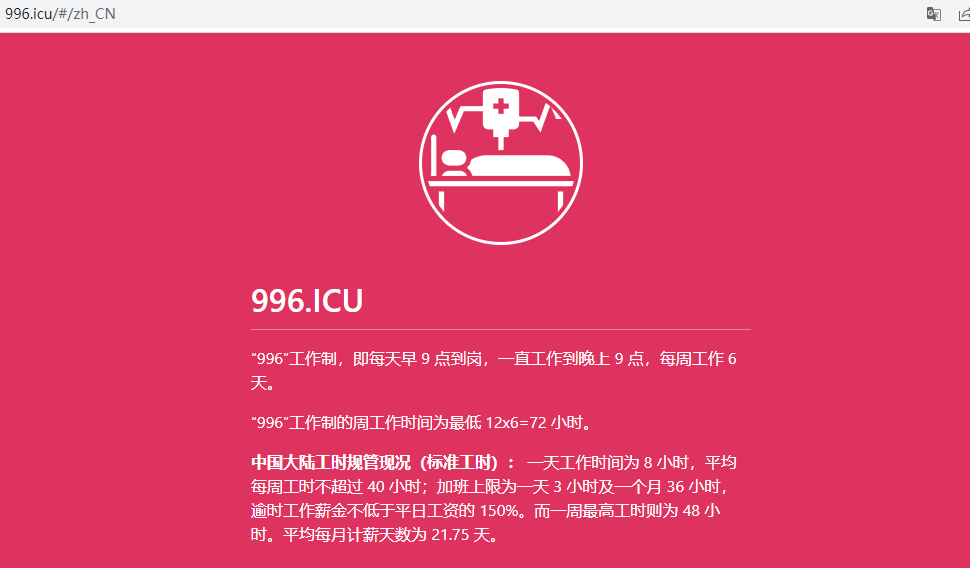

家里挣钱的那个,每年体检就怕有什么异常;996的工作也只能忍着不敢随意跳槽。

2019年掀起了一场“反对996”(anti-996)运动,程序员们在属于他们的社区(Github)里注册了域名996.icu

究竟是什么在为你的家庭托底?

可以是充足的现金流储备,可以是多元化收入来源,也可以是几张具有法律效力的在保保单,但绝对不是一具拼命的躯体。

下面就给大家说说,作为家庭托底的重要一环,保险是如何保障猝死的?适合上班族的实用保障又有哪些?

哪些保险能保猝死?

寿险

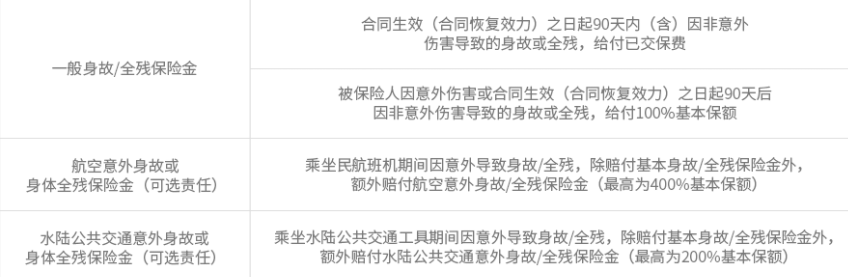

寿险的保障责任很简单,不论是意外导致的死亡还是疾病导致的死亡,只要被投保人身故或是全残就能理赔保额。(猝死属于疾病身故)

市面上有些寿险,猝死还能额外再多赔一定比例的保额。

重疾险

分两种情况:

① 带身故责任的重疾险可以理赔。

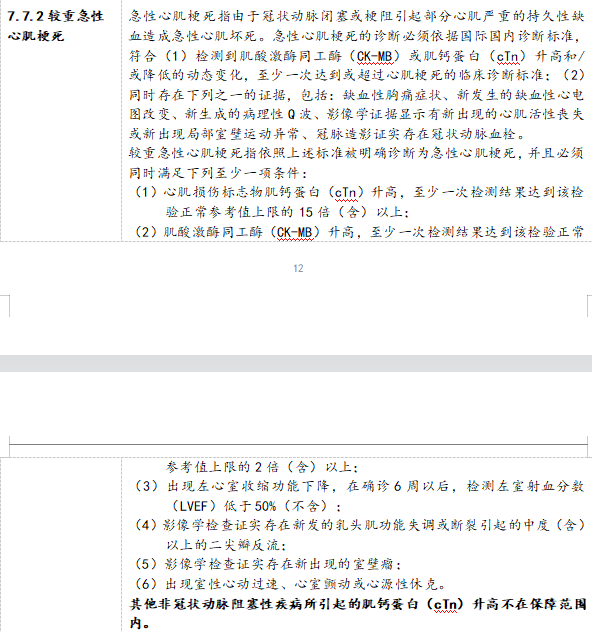

② 不带身故责任的重疾险,因为本身不赔身故,因此需要看被保险人的情况是否属于“急性心肌梗死”的重疾理赔条件。

某重疾险急性心肌梗塞保障条款

心梗引起的猝死,如果病发后能及时送到医院,临床病历和检查结果能满足合同条款,是可以理赔的。

医疗险

医疗险是属于报销型的,其主要作用就是报销医疗费用。所以,如果在发病过程产生了医院的医疗费用,就可以报销,实报实销。

意外险

引起猝死的大多是心脑方面的疾病:心肌病、冠状动脉异常、心律失常综合征(离子通道病)、结构性先天性心脏病、心肌炎等。所以猝死其实是属于疾病身故,不属于意外。

所以一般的意外险不包含猝死责任,不能赔。但也有少数意外险是带猝死责任的。

适合上班族的实用保障

① 中国人保大护甲5号成人意外险

不仅能覆盖日常意外场景,意外身故/伤残金最高100万,还有急性病身故保障(如猝死),至尊版还包含非常实用的意外住院津贴,0免赔,150元/天。

此外,还有交通意外额外保险金,比如航空意外责任最高能有600万的保障,像汽车、驾驶非营运汽车的这类意外,在法定节假日出险,保额翻倍。点击此处投保>>

② 大麦2022定期寿险、大麦甜蜜家定期寿险

对于延续家庭责任的需求来说,定期寿险是特别好的选择。如果被保人出险,保险公司会直接赔付保额给受益人,这相当于给家人留下一大笔资金,用于还债、房贷月供、孩子教育支出、老人赡养支出。

大麦2022定期寿险包含一个必选保障+两个可选保障。

最高可以投350万,因疾病或的意外导致的身故/全残,出险一次性赔付。如果是30岁男性买100万保额,保障至60岁,30年交费,仅必选责任是1089元/年,而且免责只有3条,健康告知也比较宽松。

如果是夫妻二人一起买的话,推荐大麦甜蜜家2022。夫妻任意一方赔付后,后面剩余的保费不用再交,并且保障依旧有效。保额最高可选300万,最高能赔到1200万。

两款的保费其实差不多,可以参考下图:

建议未婚人士选中国人保大护甲5号成人意外险,点击查看>>

建议已婚人士投保华贵保险大麦旗舰版定期寿险,点击查看>>

写在最后,

君子不立于危墙之下,防患于未然,是对家人最好的负责。

我们要的从来不多,就是一家人的喜乐和安康。

如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞