推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

重疾险买消费型还是返还型划算?1分钟盘清重疾险分类!

重疾险一直是我们在配置保障类产品时的重头戏,其本质是收入损失险,从价格上来说,可以算是最贵的保险之一,也是最为重要、最多人选择购买的保险。

但买重疾险是个技术活,要在市面上成千上百个产品中挑选一款适合自己的简直让人脑壳痛,不仅产品众多有些用户可能连重疾的类型都看不明白,所以小师妹今天就想用大白话给大家讲讲重疾险的基本分类以及该如何选择。

以下从重疾险的保障期限、赔付类型、赔付次数三个点出发:

1

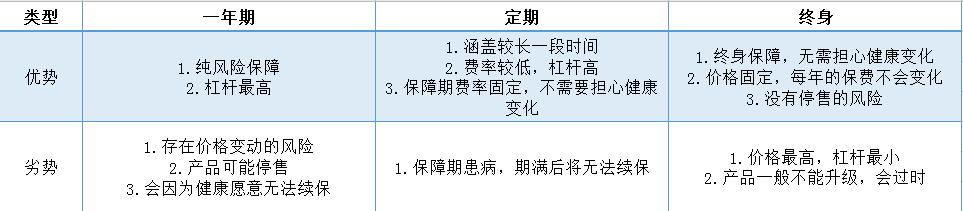

保障期限

一年期:保障期为一年,价格相对便宜,保障比较灵活,但劣势也不少

定期:一般会锁定一个固定的保险区间,如30年、50年等,或可以限定一个固定的年龄,如70岁。

终身型:这种保险很好理解,就是保终身,价格相对昂贵。

以下是小师妹整理的不同保障期限的优劣势对比:

精算师建议

事业还在起步阶段的年轻人

一年期的重疾险价格比较低,也具备一定的保障,但缺点也比较大,可能会遇到产品下线、保费上涨或无法续保的问题,所以精算师并不推荐长期购买一年期的重疾险,不过作为过渡还是可以在保障风险的同时减轻经济压力。

事业稳定,有较好收入的成年人

定期重疾险价格较为适中,不会遇到无法续保的问题,也不会有保费上涨的问题,定期具备长期稳定的保障,缺点就是保障期内患病期满后将无法购买重疾险。

事业出众,无经济烦恼的成年人

终身重疾险价格最高,虽然杠杆最小,但可以让你再无后顾之忧,如果经济上承担的起,不会对生活带来影响,精算师还是建议选择终身型重疾险的。

2

赔付类型

消费型:顾名思义,纯消费的保险,不会返还保费。在合同约定的时期里,如果被保险人没有发生理赔,所交的保费被认定为“消费”掉了,不能返还。

返还型:返还型保险是储蓄型保险,自带储蓄和理财的功能。保险合同生效后,如果在约定时期内被保险人没有发生任何理赔,保险公司会返还所交的保险费用,甚至有保险公司的分红派息。

精算师建议

就同样的保额来说,返还型的保费要比消费型的高出至少一倍,很多业内人士都会说,高出的这一倍的保费拿去做理财投资,所获得的效益远远高出了返还型期满后返还的金额,这里还不算上可能的通货膨胀带来的损失。

精算师也是很赞同这种说法的,但是有一个前提,那就是你要学会如何去理财并且能够坚持去让钱生钱,当然如果你的年收入不高,返还型重疾险的保费会给你的生活带来很大影响的话,也建议购买消费型的,毕竟用最少的钱可以获得返还型同等的保障。

3

赔付次数

单次赔付:单次赔付的重疾险,被保险人一次患病得到理赔后,合同终止,投保人失去了后续的保障。因为患过重疾,存在理赔记录,之后再买重疾险往往会被拒保。

多次赔付:与之相对,重疾多次赔付的重疾险,就是得了一次重疾,理赔后保单效力不终止,后续保费不用交了,第二、三次重疾依然可以得到赔付。

精算师建议

注重保障范围的人

建议选择多次赔付重疾险,虽然实际保障并没有想象的那么好,但毕竟很多人心里总有的一种“万一”的担心,买多次赔付的产品,至少让人更安心一点,从定价上反过来看,只要挑选到合理的产品,就不会被“坑”。

注重性价比的人

建议选择单次赔付重疾险,毕竟患重疾已经是很沉重的事情了,相对是否会再一次患重疾来说,更应该先考虑第一次能否治愈,而这又和是否有足够的资金治疗有直接关系,只有成功度过第一次重疾,才会有后面的问题,钱花在刀刃上。

如果你对保险还有任何问题,也可以点击下方按钮预约专属顾问一对一咨询哦,还可以免费定制个人保险方案!

图片和文章取自网络,如有版权问题请联系小雨伞