推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

确诊高血压如何买保险?来看看这几款产品!

今天全球人口已达80亿,其中12.8亿人是高血压患者,这些患者中又有2.45亿是中国人!而就在2022年11月13日,这个数值,翻番至5亿!

2022年11月13日《中国高血压临床实践指南》(后简称为“指南”)发布,对于高血压做出了新的定义和分级、分层。

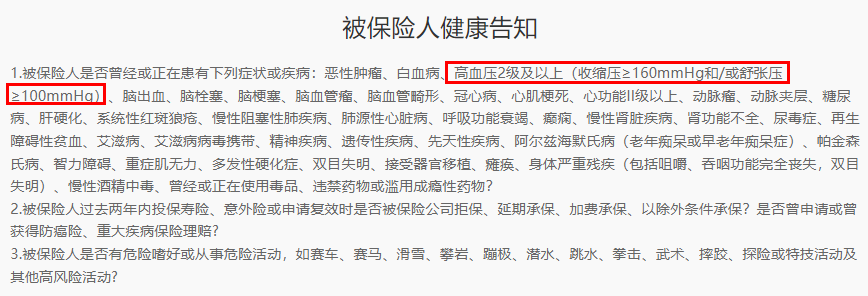

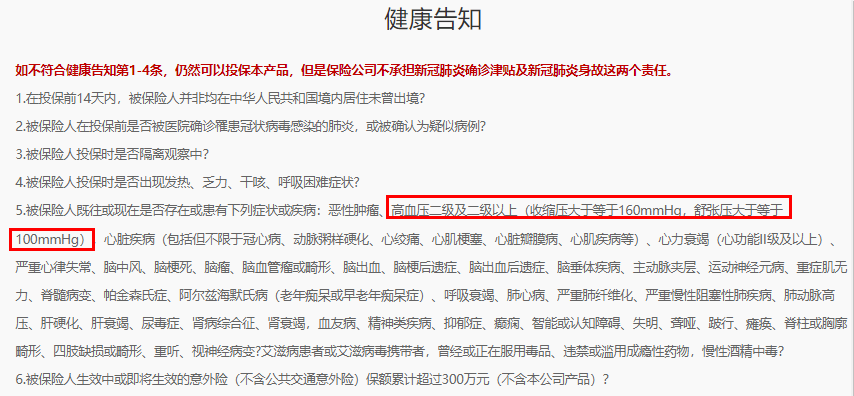

1)高血压定义:我国成人高血压的诊断界值由SBP(收缩压)≥140mmHg和/或DBP(舒张压)≥90mmHg下调至SBP≥130mmHg和/或DBP≥80mmHg。

2)高血压分级:推荐我国成人高血压患者按血压水平分为1级(SBP130~139mmHg和/或DBP80~89mmHg)和2级(SBP≥140mmHg和/或DBP≥90mmHg)。

3)高血压心血管危险分层:

●高危患者:SBP≥140mmHg和/或DBP≥90mmHg者,或SBP130~139mmHg和/或DBP80~89mmHg伴临床合并症、靶器官损害或≥3个心血管危险因素者;

●非高危患者:SBP130~139mmHg和/或DBP80~89mmHg且未达到上述高危标准者。

总结:高血压诊断界值下调;高血压分级简化;高血压心血管危险分层简化。

这里要提醒大家的是,这次的指南是专家的研究成果,国家卫健委明确表示:目前,国家未对成人高血压诊断标准进行调整。

不过,高血压是我们国家患病人数最多的慢性非传染性疾病,会显著加剧罹患心脏病、中风、肾脏疾病和其他疾病的风险。不管调整与否,都需要引起我们足够的重视。

而在保险医学中,通常高血压的等级影响着投保的难易程度。如果已经确诊高血压或发现血压升高,该如何投保呢?

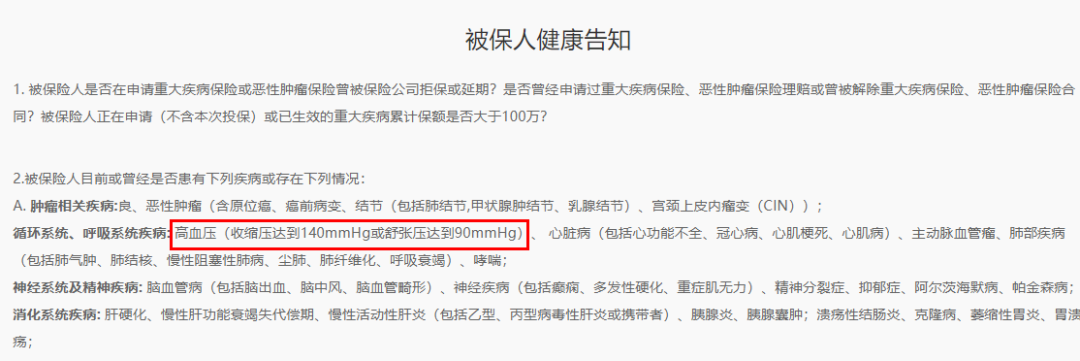

已经确诊高血压或发现血压升高的朋友,可以关注以下几款保障产品。(注:具体以实际投保中展示的核保细则及核保结果为准。)

支持智能核保和人工核保,满足条件的高血压值:收缩压≤170mmHg,且舒张压≤110mmHg,有机会标体及加费承保。

百万医疗险:太平洋保险蓝医保百万医疗险

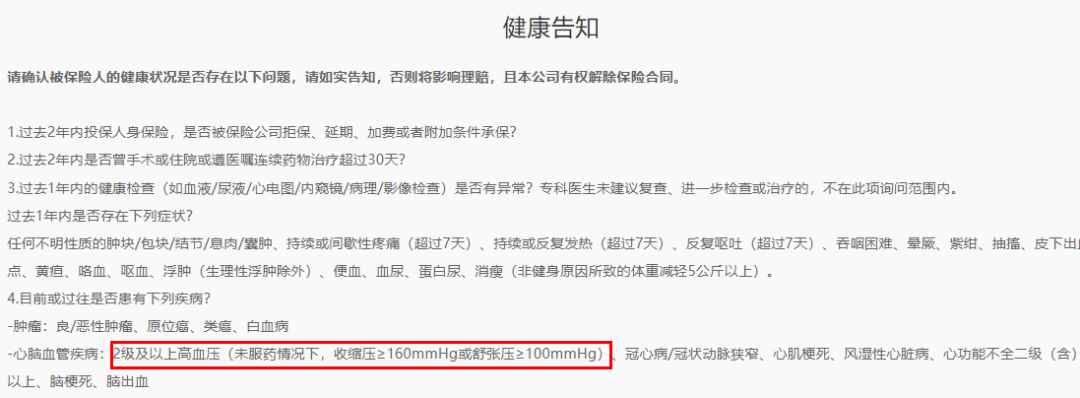

支持智能核保,一级高血压的朋友,若无其他身体异常,可直接投保。

防癌医疗险:中国人保金医保1号父母防癌医疗产品组合(终身版)

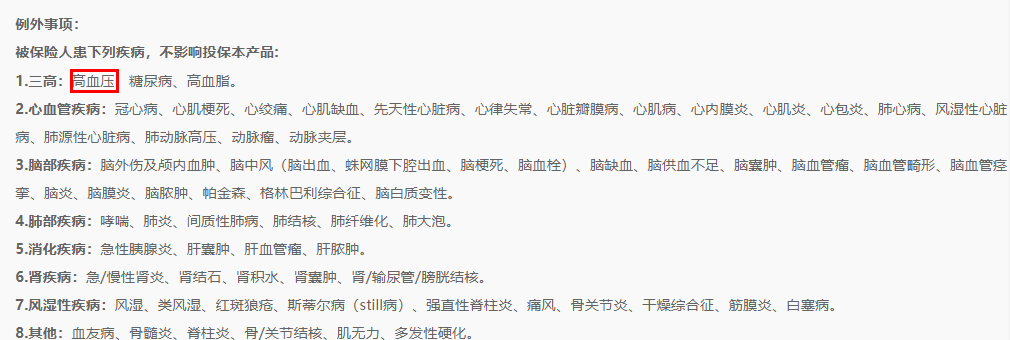

高血压直接被列入健康告知的例外事项,若无其他身体异常,可直接投保。

定期寿险:国富人寿擎天柱7号定期寿险

支持智能核保,被诊断为一级高血压的朋友,若无其他身体异常,可直接投保。

被诊断为一级高血压的朋友,若无其他身体异常,可直接投保。

总结一下:

被确诊为高血压,身体无其他异常,可直接投保金医保1号;

被确诊为高血压,核保后有机会标体或加费投保超级超级玛丽7号易核版;

被确诊为高血压一级,身体无其他异常,可直接投保蓝医保、擎天柱7号、大护甲3号Pro。

今天的介绍到这里就结束了,感兴趣的小伙伴可以点击下方链接投保。

中国人保金医保1号父母防癌医疗产品组合(终身版),点击查看/投保>>

如果你对保险还有其他疑问,也可以点击下方按钮预约专属顾问一对一咨询,还可以免费定制个人专属保障方案哦!

本文数据来源:

国家心血管病中心《第五次全国高血压控制状况调查》

国家心血管病中心《中国心血管病健康和疾病报告2019》

图片和文章取自网络,如有版权问题请联系小雨伞