推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

2022重疾险推荐!超级玛丽7号暖男版上线!互联网首款男性专属重疾险!

导语:超级玛丽7号重疾险(暖男版),作为互联网首款男性专属重疾险,上线短短数日,就备受市场青睐!它与市场上性价比不错的达尔文7号重疾险相比如何?

今天跟小伞君一起来分析分析。

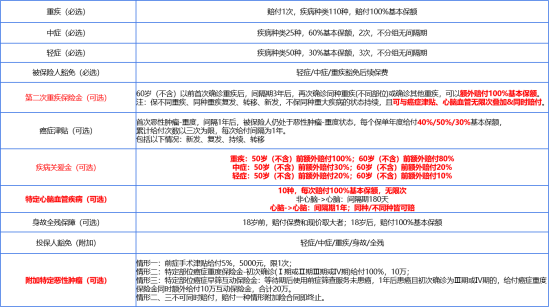

从总结的表格中了解到超级玛丽7号重疾险(暖男版)含必选和可选责任,保障强大,保费低,是作为家庭经济支柱男性的真护卫!

那与达尔文7号相比如何?

达尔文7号也属于性价比不错的重疾险。也有很多伙伴问两者的区别在哪里。我们看看超级玛丽7号(暖男版)与之相比有何优劣势?从保障内容和保费维度全面对比。

1、保障内容

投保规则和基础必选责任,两者基本一致,区别是超级玛丽7号(暖男版)专属男性投保,最高投保保额70万;达尔文7号男女皆可投,最高投保保额50万。

其他可选保障内容区别:

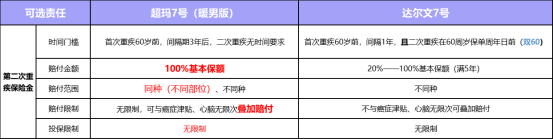

(1)第二次重疾保险金

A. 时间门槛和赔付金额

超级玛丽7号(暖男版)二次重疾间隔3年,赔基本保额100%。达尔文7号二次重疾要求60岁前,间隔1年,首次赔基本保额20%,每年以20%递增,满5年才能赔100%。

达尔文7号有“60岁前”的要求,虽然间隔期相对短,但赔付额度低。超级玛丽7号(暖男版)没有时间要求,保额赔付高40%,更有优势。

B. 赔付范围:

达尔文7号只赔不同种重疾;超级玛丽7号(暖男版)同种(不同部位)、不同种均可赔,更有优势。

C. 赔付限制:

超级玛丽7号(暖男版)可与癌症津贴、心脑无限次叠加赔付。

达尔文7号不能与癌症津贴、心脑无限次可叠加赔付

可见,第二次重疾赔付,整体来说超级玛丽7号(暖男版)更有优势。

(2)疾病关爱金

A. 时间门槛

都是60岁前额外赔付,超级玛丽7号(暖男版)50岁前额外赔100%,赔更高。

B. 赔付范围及赔付金额

超级玛丽7号(暖男版)更有优势:男性事业黄金期(50岁)前重疾赔200%基本保额,赔更高!还多轻症的额外赔付。

达尔文7号60岁前重疾赔180%基本保额,保额比超级玛丽7号低

可见,超级玛丽7号(暖男版)疾病关爱金赔付更高、更全面!

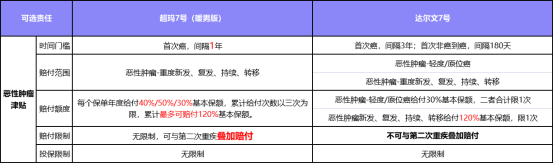

(3)恶性肿瘤津贴/恶性肿瘤-重度二次赔付

A. 时间门槛

超级玛丽7号(暖男版)首次确诊癌症,间隔1年

达尔文7号首次确诊癌症,需间隔3年才能赔第二次;首次确诊非癌症,间隔180天

B. 赔付范围

两者都可以赔恶性肿瘤-重度新发、复发、持续、转移。达尔文7号还可以赔恶性肿瘤-轻度或原位癌。

C. 赔付额度

超级玛丽7号(暖男版)每个保单年度给付40%/50%/30%基本保额,累计给付次数以三次为限,累计最多可赔付120%基本保额。

达尔文7号恶性肿瘤新发、复发、持续、转移给付120%基本保额,限1次。恶性肿瘤-轻度或原位癌给付30%基本保额,二者合计限1次。

D. 赔付限制

超级玛丽7号(暖男版)无限制,可与第二次重疾叠加赔付。达尔文7号不可与第二次重疾叠加赔付。

可见,虽两者各有优势,但根据各大保险公司的理赔年报看,历来恶性肿瘤-重度赔付率都比其他重疾高很多,且出院后1~3年是癌症患者的复发、转移高危期,超级玛丽7号(暖男版)间隔期时间更短,理赔金获赔率更高。

(4)心脑血管疾病保险金

两者的赔付时间一致。

A. 赔付范围

赔付种类都是10种,超级玛丽7号(暖男版)可赔同种、不同种。

达尔文7号只能赔同种。如果首次重疾与二次重疾为不同种心脑血管疾病时,达尔文赔付0!这将给予一个家庭非常严重的打击!

B. 赔付额度

达尔文7号赔120%基本保额,限1次。

超级玛丽7号(暖男版)赔100%基本保额,无限次!赔付额度比达尔文7号稍低些,但实赔性更高,比达尔文7号高N倍赔付!

C. 赔付限制

达尔文7号不可与第二次重疾叠加赔付。

超级玛丽7号(暖男版)理赔无限制,可与第二次重疾叠加赔付。那可赔的额度就可高达200%了!

可见,超级玛丽7号(暖男版)更有优势。

总结一下:超级玛丽7号(暖男版)赔付时间更长,疾病范围更广,赔付比例更高,理赔限制少,附加门槛低,责任叠加赔付不冲突,总体上更有优势!

2、保费比较

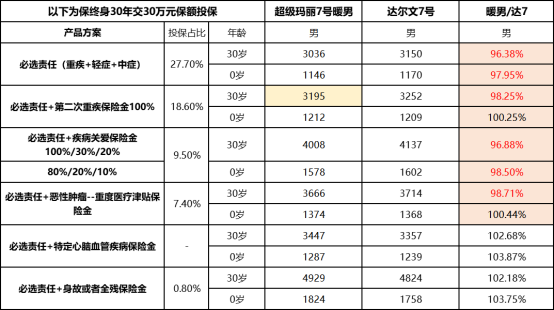

(1)以30岁男保终身、30年交、30万保额为例:

区别总结:

A. 必选责任:两者保障内容大体一致,超级玛丽7号(暖男版)费率更优

B.必选责任+第二次重疾保险金:超级玛丽7号(暖男版)保同种、不同种,没有“60岁前赔付”的要求,获赔性更高,更实用,费率比达尔文7号更低;

C.必选责任 + 疾病关爱保险金:超级玛丽7号(暖男版)50岁前重疾额外赔更高,还增加轻、中症的额外赔,赔的更多,价格更低;

D.必选责任 + 恶性肿瘤津贴:超级玛丽7号(暖男版)间隔期短,获赔率更高,费率比达尔文7号低;

E.必选责任+特定心脑血管保险金:支持同种、不同种,可与癌症津贴同时购买,可与第二次重疾保险金叠加赔,无限次赔,责任强大费率低,略高于达尔文7号,但实赔性更强,比达尔文7号高N倍赔付!

● 0岁投保的保障内容和保费差异情况与30岁投保大体一致,也是超级玛丽7号(暖男版)整体更有优势

(2)以30岁男士保至70岁、30年交、30万保额为例:

区别总结:

A.除身故/全残金外所有附加责任:超级玛丽7号(暖男版)费率都比达尔文7号低,保障却更强大

C.第二次重疾:费率比达尔文7号低100多元,且不用等到60之后,间隔3年即可获得100%赔付,高出达尔文7号40%的赔付,还可保同种重疾,真贴心、真护卫!

D.特定心脑血管保险金:支持同种、不同种,可与癌症津贴同时购买,可与第二次重疾保险金叠加赔,无限次赔,责任强大!费率比达尔文7号还要低,但实赔性却更高,比达尔文7号高N倍赔付!

写在最后

总而言之,两款重疾险保障和性价比都不错。除了投保率低的身故/全残金外,超级玛丽7号(暖男版)保障内容和保费上大体优于达尔文7号。保终身版附加第二次重疾金和心脑血管疾病保险金,超级玛丽7号(暖男版)保费略高,保障却强很多,尤其心脑血管疾病保险金比达尔文7号的赔付高N倍!高出的这点保费也很值得。

两者选一的话个人建议可以考虑超级玛丽7号(暖男版)。如果喜欢,买两款也可以哦~

图片和文章取自网络,如有版权问题请联系小雨伞