推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

住院保险怎么买最好?这款长期住院津贴保险你值得拥有!

导语:根据卫生健康统计相关数据,2015-2020年中国医院住院病人人次均医药费呈逐年增长趋势,2020年中国住院病人人次均医药费从2015年的8268.1元增长至10619.2元。

这几年来疫情或多或少影响了大家的生活,其中看到一个海外的新闻:受新冠病例激增影响,美国的新冠住院人数10日创下历史新高,达到132646人,刷新了最高纪录。随着环境的变化,不仅仅新冠疫情,越来越多人的身体出了问题,住院治疗也是与日俱增。

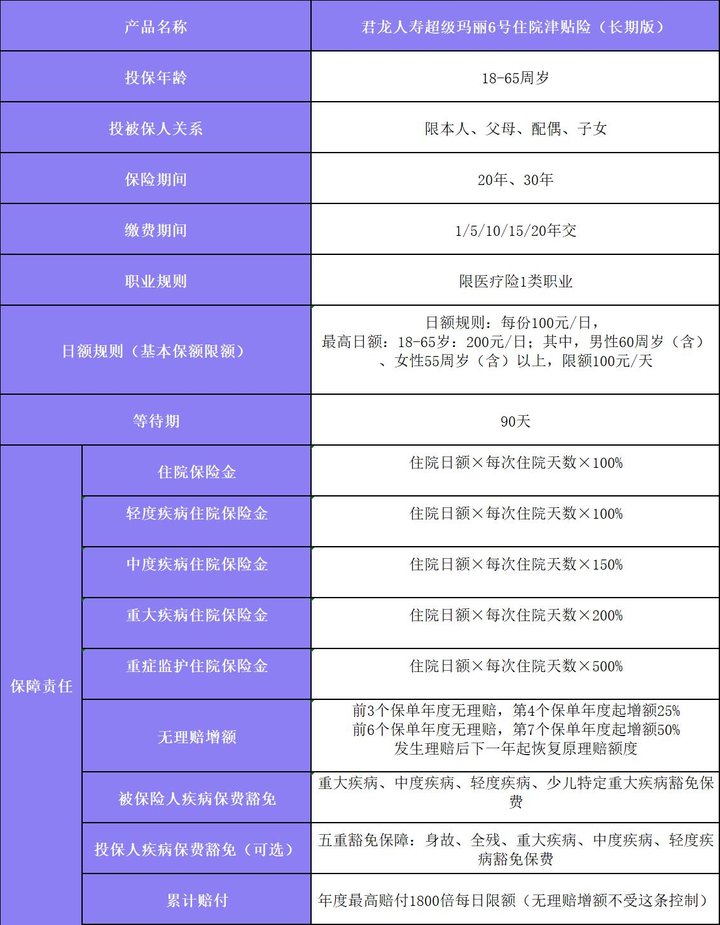

所以住院险也成为了我们刚需的保险产品,今天给大家推荐君龙人寿超级玛丽6号住院津贴险(长期版)。

特点一:赔付简单,住院即赔

君龙人寿超级玛丽6号住院津贴险(长期版)不限大病还是小病,到保单指定的医院(二级及以上公立医院)住院治疗就可申请理赔赔付,无免赔天数,申请疾病理赔的资料有:

(1)保单;

(2)理赔申请书;

(3)被保险人的身份证明(被保险人未成年需提供户籍证明或出生证明,同时提供监护人身份证明);

(4)银行卡/存折复印件;

(5)门(急)诊病历;

(6)出院小结;

(7)手术证明;

(8)意外事故证明(若发生交通事故或刑事案件需要提供交通事故责任认定书或公安出具的证明);

特点二:长期保障

大家应该对俗称“百万医疗险”的保险产品都有一点的了解,保费低保障高,所以成为很多人购买保险的首选产品,它的性价比是很高,但是也有其不足的地方,作为一年期的保险是不保证续保的,保险期间届满,投保人需要重新向保险公司申请投保本产品,需要重新健康告知。

在现代生活随着年龄的增长,健康问题也是随之越来越多,这对于后期投保就是一个难点,并且一旦保险公司停售该产品,就得重新购买新的产品,而君龙人寿超级玛丽6号住院津贴险保障期间可选择20年或30年,就可以弥补以上所说的不足。

特点三:重疾赔付额更高

住院保险金可与其他任意一种住院医疗保险金叠加赔付,一旦罹患重疾住院,就可赔付重疾住院保险金以及住院保险金,两个累加也就是300%基本保额,如果因重疾需要到重症监护室,还可以额外赔付重症监护住院保险金,500%基本保额;

并且还可以豁免剩余未交的保费,不仅是重大疾病可豁免保费,重大疾病、中度疾病、轻度疾病、少儿特定重大疾病都可豁免保费。君龙人寿超级玛丽6号住院津贴险可叠加赔付,拉高保障杠杆。

特点四:无理赔增额

君龙人寿超级玛丽6号住院津贴险条款规定:若保单持续有效且被保险人在前三个保单年度末未发生约定的保险事故,自第四个保单年度起,以合同保险单当时所载的住院医疗日额的125%进行理赔。

若保单持续有效且被保险人在前六个保单年度末未发生约定的保险事故,自第七个保单年度起,以合同保险单当时所载的住院医疗日额的150%进行理赔。

发生理赔后,将从下一个保单年度起恢复合同保险单当时所载的住院医疗日额的100%进行理赔。因无理赔增额导致的额外给付部分不计入1800住院日额限制的计算。对于低风险投保群体,也是给予了更高保额的保障,更加体现了现在保险响应保险姓“保”的号召。

大家在选择保险产品时一个是关注产品本身的保障范围以及免责责任,还有就是保费,这也是相当重要的一点。保险不是买的越多越好,在自己经济状况能负担的情况下,选择适合自己性价比高的保险产品,尽可能将风险转移给保险公司。

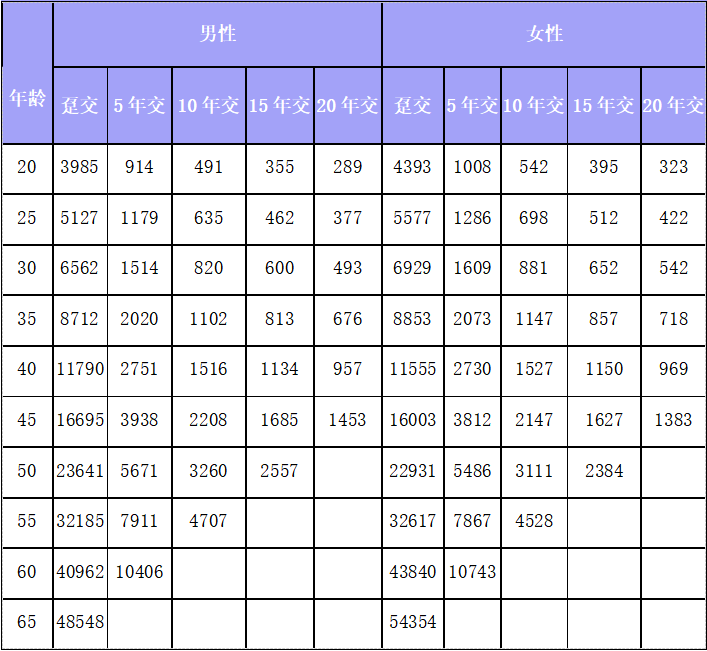

保障期间30年

基本保额:100元/天

写到最后

因为有豁免的保障,是建议大家选择保障期长并且交费期长,从上表可以看到30岁20年交,男性只需要493元,女性542元,也就是一年每天都不到2元的保费就可以拥有性价比这么高的君龙人寿超级玛丽6号住院津贴险。

图片和文章取自网络,如有版权问题请联系小雨伞