推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

超级玛丽6号重疾险健康告知有哪些?性价比高吗?

导语:和泰人寿超级玛丽6号重疾险保障怎么样?健康告知有哪些?性价比如何?这是小编最近经常被问到的问题,小编带着这些问题针对超级玛丽6号重疾险进行了测评,接下来我们一起看看超级玛丽6号。

当我们提到重疾险时,有两款重疾险不可不提,它们就是达尔文系列重疾险和超级玛丽系列重疾险。

可以说,有重疾险推荐的地方就有这两款系列的产品。

作为重疾险中当红的两款“明星”产品,他们的在经历了市场打磨后已经迭代升级了多个版本。

2022年,小雨伞保险经纪联合和泰人寿继续推出了超级玛丽6号重疾险。

今天我们就一起来评测一下超级玛丽6号重疾险,来看看这款超级玛丽6号重疾险保障如何?我们一起来看一下。

本次分享的主要内容有:

· 超级玛丽6号重疾险保障怎么样?

· 超级玛丽6号重疾险性价比高吗?

· 超级玛丽6号重疾险健康告知有哪些?

· 超级玛丽6号重疾复原保险金怎么样?

一、超级玛丽6号重疾险保障怎么样?

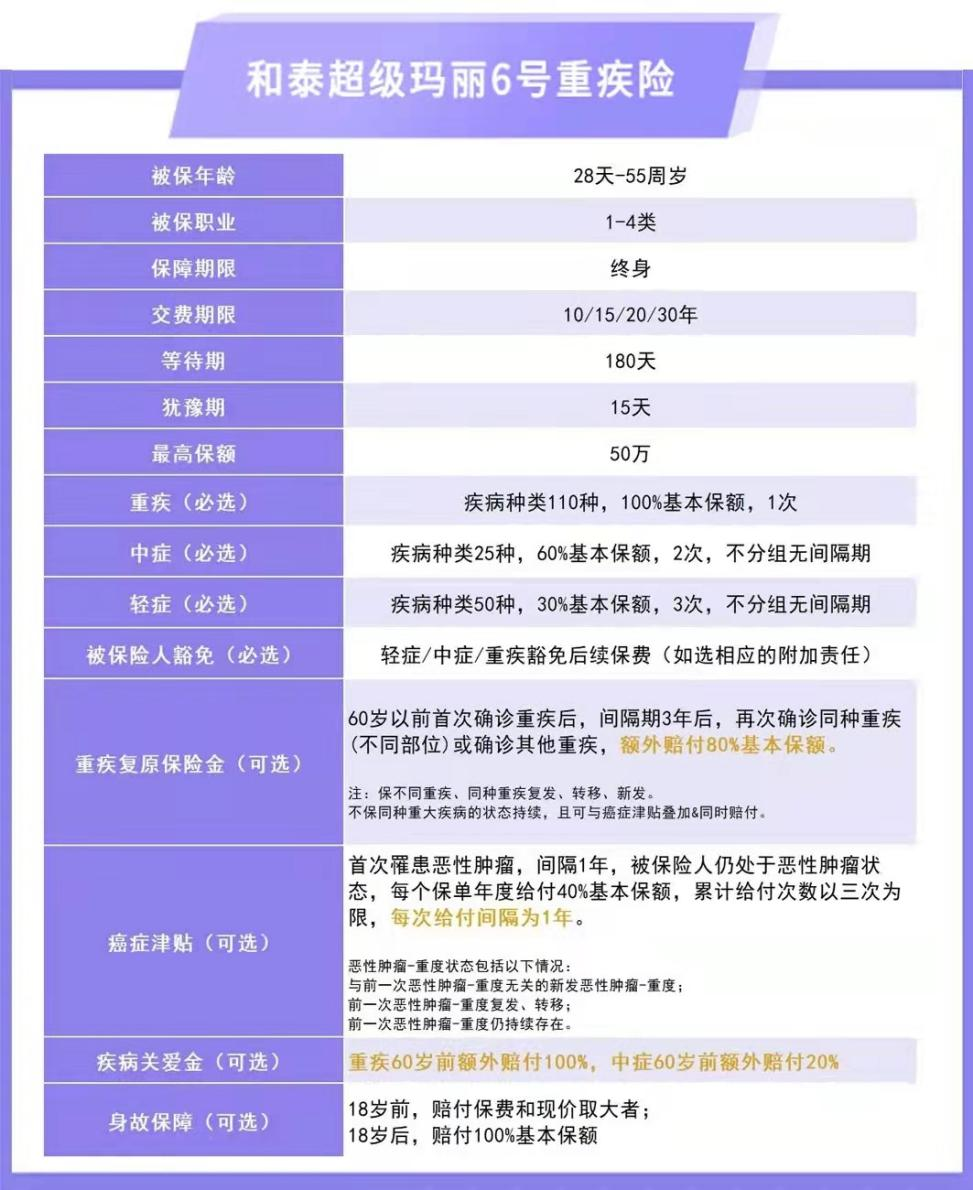

首先,我们来看超级玛丽6号重疾险这款产品的基本形态图。

超级玛丽6号重疾险由和泰人寿承保,面向的人群为28天-55岁,被保职业为1-4类,而交费年限最低为10年,最高为30年。

我们先来看超级玛丽6号重疾险的责任内容。

必选责任:

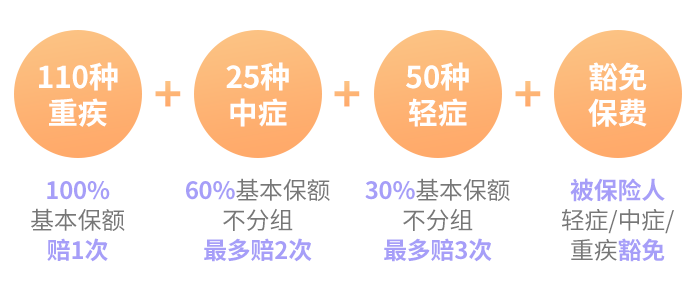

110种重疾,100%基本保额,1次赔付;

25种中症,60%基本保额,2次不分组无间隔期赔付;

50种轻症,30%基本保额,3次不分组无间隔期赔付;被保险人豁免。

可选责任:

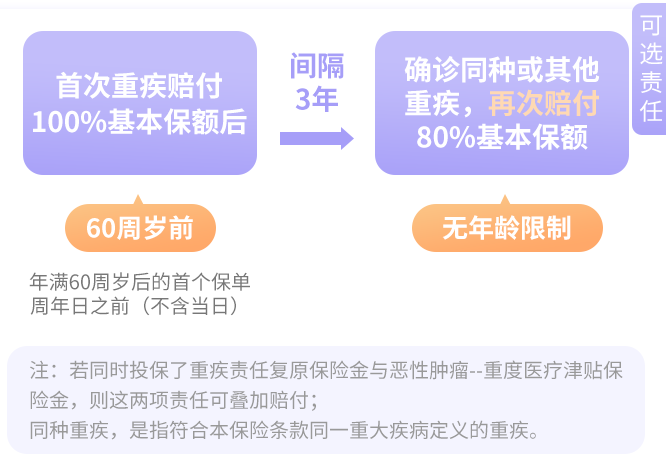

重疾复原保险金:60岁以前首次确诊重疾后,间隔3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,额外赔付80%基本保额。

这项责任,我们可以简单的理解为二次重疾+二次防癌的另一种结合形态。

癌症津贴:首次罹患恶性肿瘤,间隔1年,被保险人仍处于恶性肿瘤状态,每个保单年度给付40%基本保额,累计给付次数以三次为限,每次给付间隔为1年。

值得注意的是,癌症津贴是可以和重疾复原金叠加赔付的,这对消费者而言无疑是十分友好的,能给癌症治疗提供更多资金支持。

疾病关爱金:重疾60岁前额外赔付100%,中症60岁前额外赔付20%。

身故责任:18岁之前赔付保费和现价取大者;18岁后赔付100%基本保额。

我们可以很明显的看出来,超级玛丽6号重疾险的灵活度相当灵活,捆绑的东西少,这也是超级玛丽6号重疾险的一大优势和亮点。

二、超级玛丽6号重疾险性价比高吗?

说到一款产品的性价比,那么肯定要与其他的产品做一个对比。

1、我们首先来看看超级玛丽6号重疾险的不同选择下的保费情况。

作为重疾险领域的两座大山,我们今天来对比超级玛丽6号重疾险的产品自然也是达尔文6号重疾险。

对于达尔文6号重疾险来说,有个值得注意的点是,它捆绑了重疾复原金,也就是说,重疾复原金对达尔文6号重疾险而言是个必选项目。

所以我们今天对比的项目就是小雨伞超级玛丽6号中带有重疾复原金责任的搭配。

我们以30年交,30万元,保终身来看。

必选责任+重疾复原金+癌症津贴:

这套方案在超级玛丽6号重疾险中30岁男每年所需要的保费是3951元,30岁女的保费则是3828元;

而在达尔文6号重疾险中,30岁男的所需要的保费则为3975元,30岁女的保费则为3864元。

必选责任+重疾复原金+疾病关爱金:

这套方案在超级玛丽6号重疾险中30岁男每年所需要的保费是4425元,30岁女的保费则是4179元;

而在达尔文6号重疾险中,30岁男的所需要的保费则为4314元,30岁女的保费则为4077元。

必选责任+重疾复原金+疾病关爱金+癌症津贴:

这套方案在超级玛丽6号重疾险中30岁男每年所需要的保费是5004元,30岁女的保费则是4878元;

而在达尔文6号重疾险中,30岁男的所需要的保费则为4980元,30岁女的保费则为4872元。

单就价格而言,两款重疾险的保费区别不过100左右的差价,可以说是相差不大。

但是因为达尔文6号重疾险本身就捆绑了重疾复原金,因此它在灵活性上就有了一定的限制,不能像超级玛丽6号重疾险一样,自由而灵活的进行搭配。

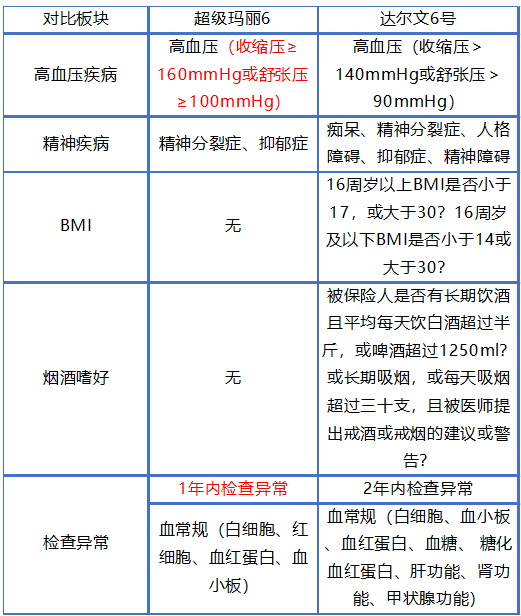

三、超级玛丽6号重疾险健康告知有哪些?

接下来我们来看看两款产品的健康告知又分别有哪些。

由下图可以得出的结论是,无论是从高血压疾病,精神疾病,BMI,烟酒嗜好,还是检查异常来看,超级玛丽6号重疾险的优势都是明显高于达尔文6号重疾险的。

特别是BMI以及烟酒嗜好方面,超级玛丽6号重疾险对这方面都是没有要求的。

四、超级玛丽6号重疾复原保险金怎么样?

此外,除去价格以及健康告知,重疾险本身可以提供的责任也是十分重要的一点。

作为达尔文6号重疾险必选责任的重疾复原金,在其产品描述中是这样的。

重疾复原金:60周岁保单周年日前,首次重疾确诊之日起每满一年,且在60周岁保单周年日前确诊初次发生其他重疾,重疾保额恢复20%,最高恢复至100%,仅赔不同种(必选)

那么超级玛丽6号重疾险的重疾复原金与之对比,又表现如何?

从赔付责任来看,超级玛丽6号重疾险不同种、同种均可赔付,而达尔文6号重疾险仅赔付不同种重疾,且要满足双60的条件才可赔付;

从赔付比例来看,超级玛丽6号重疾险三年后可以赔付80%,而达尔文6号重疾险三年后仅赔付60%;

从赔付条件来看,超级玛丽6号重疾险可以与癌症津贴叠加赔付,而达尔文6号则不可。

那么结果便很明显了,达尔文6号重疾险在重疾复原责任这方面,是明显劣势于超级玛丽6号重疾险的。

五、总结

作为超级玛丽5号之后超级玛丽系列的又一重磅新品,超级玛丽6号重疾险自然延续了超级玛丽5号的种种优势,并且性价比一如既往的高。

我们可以用九个字来形容超级玛丽6号重疾险:保的全,保的高,买得起。

总的来说,买重疾险,选超级玛丽6号重疾险不会错。

超级玛丽6号重疾险已经正式更名为和泰人寿超级玛丽7号重疾险(经典版)。

更名之后的超级玛丽7号重疾险(经典版)投保含身故责任或者10、15年交期的保单,可以享受体检服务!

如果小伙伴们对超级玛丽7号重疾险(经典版)感兴趣,可以点击下方链接了解更加详细的内容;

对产品还有疑问的小伙伴,也可以预约我们的专属顾问进行一对一的咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞