推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

超级玛丽6号怎么买性价比高?投保攻略看这里!

导语:重疾险是什么?重疾险怎么买?很多小伙伴对于保险还没太多概念,不知道重疾险的作用,也不知道应该怎么选择一款合适自己的重疾险,今天小编就给大家解答关于重疾险的问题以及推荐重疾险。

2022年初超级玛丽系列再次推出了新款明星产品——超级玛丽6号。

超级玛丽6号带来了保险公司满满的诚意,致力于打造“理想的重疾险”的超级玛丽系列,此次升级不仅价格再创新低,保障更是持续加量,真正做到了高性价比。

与此同时,作为2022年小雨伞首款定制成人重疾力作,超级玛丽6号一经上线就吸引了众多投保人的目光。

不少年轻朋友接触保险的时间不长,看到超级玛丽6号很心动,但是又因为对重疾险不够了解而比较谨慎,因而跑来咨询小编:

重疾险究竟怎么选?超级玛丽6号怎么样?值得买吗?

下面,对这些疑问,小编一一解答。

· 重疾险是什么?

· 重疾险怎么选?

· 超级玛丽6号怎么样?

· 超级玛丽6号怎么买?

一、 重疾险是什么?

重疾险属于给付型保险,也就是说如果被保人罹患疾病且符合赔付标准,保险公司会一次性赔偿保险金的保险。

重疾险的作用是收入补偿,主要解决患者后续的康复治疗、营养品方面等支出。

主要保障包括这几个方面:重大疾病、中症/轻症、身故、豁免。

先来看看重大疾病平均的治疗费用:

电影中有一句经典的台词:世界上只有一种病,是穷病。

如果不幸罹患重大疾病,很多的家庭往往因为交不起高昂的治疗费用、吃不起昂贵的抗癌药等,放弃治疗,只能无奈地看着生命流逝。

而投保重疾险,就是为了有效减轻或解决重疾对家庭经济的破坏,从而延续生命。

二、 重疾险怎么选?

挑选重疾险就像买衣服、买车,每个人的需求不同、预算不同,选的产品也就可能不一样,但对于大多数普通人来说,高性价比的产品当然最好。

重疾险的挑选相对其他险种比较复杂,对于有意愿投保的保险小白来说,可以先主要关注以下几点:

1、 保额

重疾险是一种定额给付型的保险,理赔金会一步到位,保额不足就起不到应有的作用了。

所以在预算范围内要有优先考虑保额。

市面上一般情况是50万的保额,也就是相当于患者的康复费用再加家庭四五年左右的生活基础支出。

2、 保障期限

重疾险按照保障期限一般分为:一年重疾、定期重疾和终身重疾。

建议选择终身重疾,保障更全面。

预算有限的年轻人可以选择定期,但也不建议低于70岁。

3、 明确保障责任

重疾险的保障责任主要由以下几部分组成:基本保障责任(重疾、中症、轻症)、自带保障、可选保障和身故责任等。

我们挑选产品除了看它是否涵盖有这些保障外,我们还可以关注一下它们的赔付比例,不同的疾病保障,都会有不同的赔付比例。

就拿重疾保障举例:

当下一些重疾产品中的重疾保障,除了基本的100%保额赔付外,

往往还带有额外赔保障,比如说xx岁前确诊重疾,能额外赔xx%保额。

也就是说若人们在合同约定的年限前确诊重疾,便能获得更高比例的保额赔付。

通过分析保障责任,可以第一时间判定产品的保障内容是否全面。

4、 特色权益

不同的重疾险产品都会有自身特色的权益,虽然这些权益不是投保的核心,但往往是重要的加分项。

三、 超级玛丽6号怎么样?

在近期上线的重疾险产品中,小编首推超级玛丽6号,它的高性价能够满足不同需求的投保人。

保得全、保得高、买得起。

超级玛丽6号是一款保障全面、性价比高、灵活又实在的产品。小编关注保险这么多年,可以肯定地说,这是一款不可多得的重疾险产品。

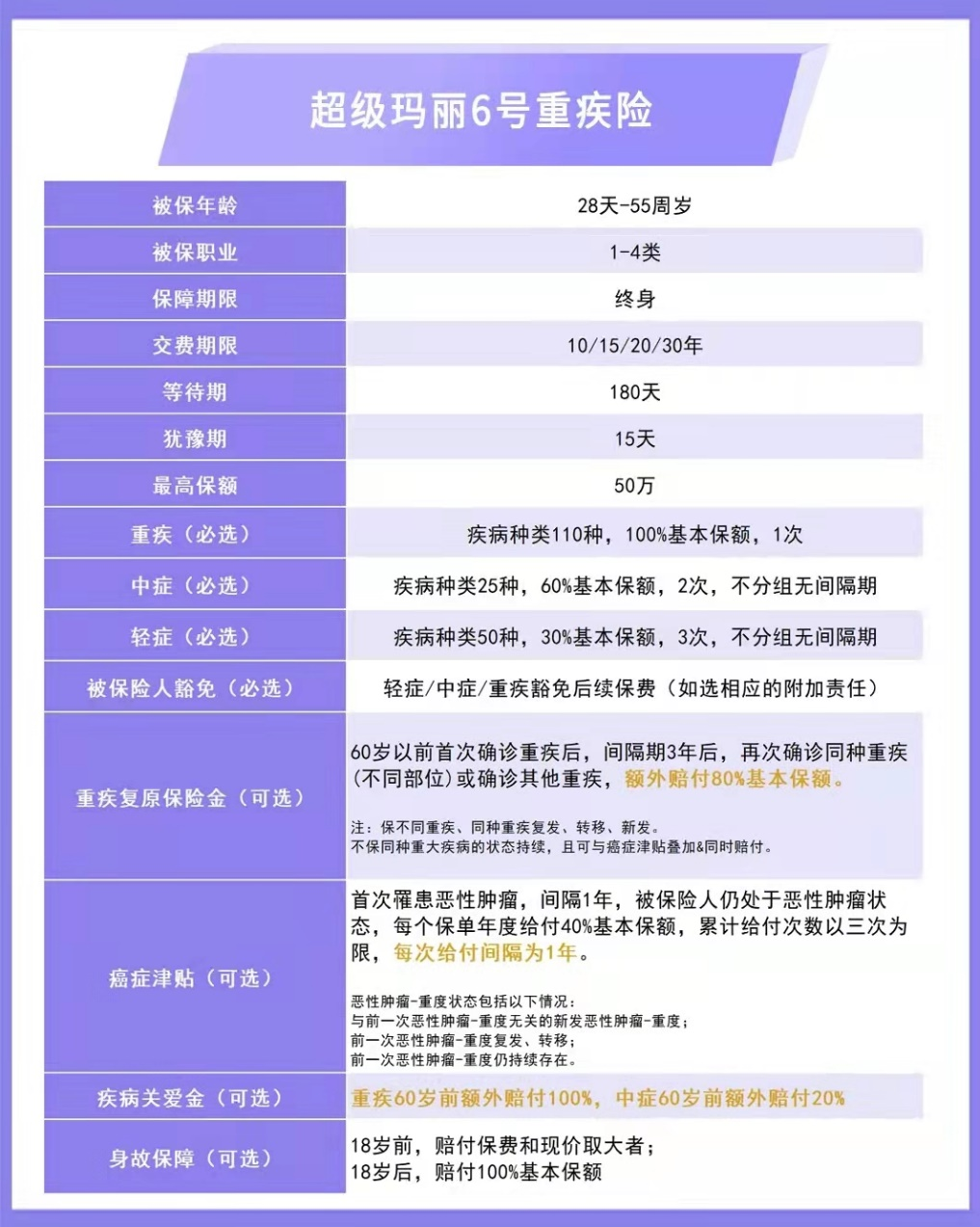

话不多说,直接看看产品基本的形态:

1、价格创新低,保障更给力

小雨伞超级玛丽6号的必选责任是非常标准的形态:重疾+中症+轻症+豁免保费,真正做到了灵活不捆绑。

保费也非常低,基础责任性价比市场第一梯队!

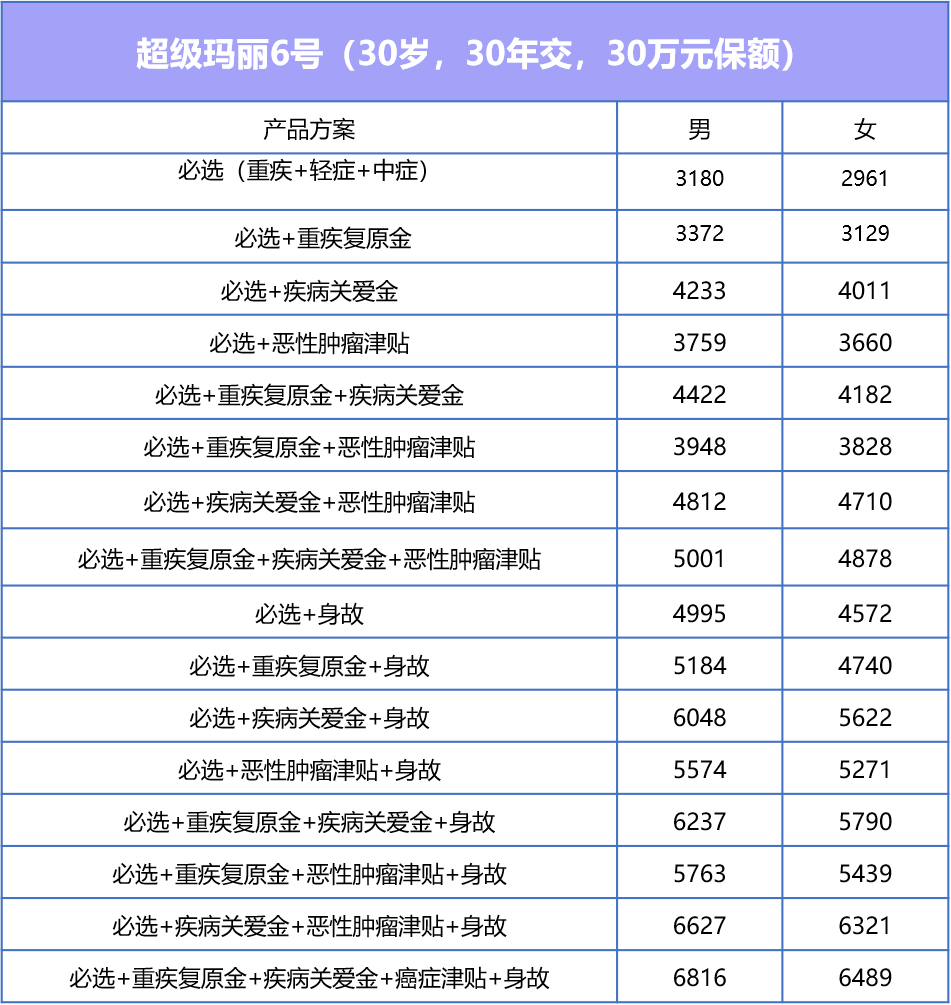

以下为30年交30万元保额投保为例:

相当于每月一顿饭钱,就可换30万保障,非常划算。超级玛丽6号的必选责任可以满足不少不愿附加责任的投保人的需求。

2、重疾/中症均可额外赔

超级玛丽6号有一项疾病关爱金的责任,是为了让投保人获得更为充足的保额。

这项责任内容是这样的:重疾60岁前额外赔付100%,中症60岁前额外赔付20%。

也就是说,没有繁琐的赔付规则,重疾直接翻倍赔付。而中症也不落下,也可以获得20%,要知道,市面上还没有中症额外赔。

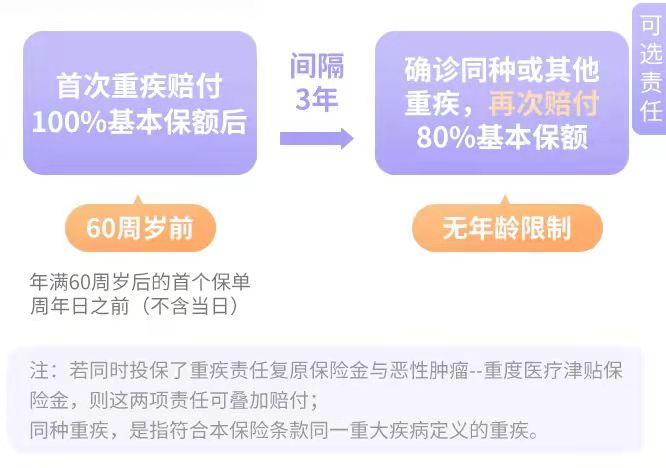

3、复原责任广,投保可放心

60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额。

并且,保不同重疾、同种重疾复发、转移、新发,不保同种重大疾病的状态持续,且可与癌症津贴叠加&同时赔付。

这项责任很好的解决了两个难题:

一个是解决了年轻时患重疾,理赔之后保障缺失的难题;

二是解决了同种重疾无法发生再次赔付的难题。(首次确诊时所患重疾,间隔3年后,首次重疾的持续状态除外)

四、 超级玛丽6号怎么买?

超级玛丽6号怎么买才最划算,小编针对预算有限、预算充足、预算富裕都做了搭配方案!小伙伴们可以根据自己的实际情况选择!

1、重疾险预算有限怎么买?

对于预算有限的一般上班族来说,为自己购买重疾险,看保障也更看价格。

所以小编给你们推荐【基础责任】、【基础责任+癌症津贴】、【基础责任+重疾复原金】这三种组合,价格不高,保障也给力。

2、重疾险预算充足怎么买?

对于预算较为充足,同时比较重视保障责任的全面的投保人来说。

小编推荐必【选责任 + 疾病关爱金】、【必选责任+疾病关爱金+重疾复原金】、【必选责任+重疾复原金+癌症津贴】这三种搭配,可以根据自身具体条件进行搭配。

3、重疾险预算富裕怎么买?

对于比较富裕的投保人来说,不要犹豫,保障越全面越好!【必选责任+重疾复原金+疾病关爱金+癌症津贴】可以安排上。

五、总结

超级玛丽6号上线,可以说是延续了这个超级玛丽系列重疾险一如既往的优秀表现,更是青出于蓝而胜于蓝,想要投保重疾险的各位,不要错过了。

目前超级玛丽6号重疾险已经正式更名为和泰人寿超级玛丽7号重疾险(经典版)。

同时更名之后的超级玛丽7号重疾险(经典版)投保含身故责任或者10、15年交期的保单,是可以享受体检服务的!

如果小伙伴们对超级玛丽7号重疾险(经典版)感兴趣,可以点击下方链接了解更加详细的内容;

对产品还有疑问的小伙伴,也可以预约我们的专属顾问进行一对一的咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞