推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

和泰人寿超级玛丽7号重疾险(经典版)上线了?保障怎么样?

导语:和泰人寿超级玛丽7号重疾险(经典版)上线了?最近很多小伙伴突然关注到超级玛丽7号经典版上线,都想来了解这款重疾险怎么样保障如何。今天和大家一起来看看超级玛丽7号重疾险(经典版)。

现代人的健康状况不容乐观,繁忙的工作、巨大的压力、琐碎的家事、不良的生活习惯不但消耗着人的精神,更为大部分人的身体埋下了健康隐患。

有越来越多的新闻,向来健康的年轻人突然胃疼,检查出胃癌晚期;

工作中的中年人突然晕倒,被确诊为绝症......

在未知的疾病面前,任何一个人都有可能突如其来的倒下,我们能做的,除了尽力保护自己的身体健康,培养良好的生活习惯、定期做体检外,更重要的是,为自己及整个家庭的未来提供更有力的保障。

那么如何增强面对未知疾病的抗风险能力?

除了有规律的生活,多做一些运动。保险也是必不可少的,趁早给自己和家人买一份重疾险,是个非常不错的选择。不过市面上的重疾险产品五花八门,但挑选的原则万变不离其宗,对于投保人而言,买适合自己的产品才是最重要的。

本文重点内容如下:

· 成人重疾险应该怎么选?

· 和泰人寿超级玛丽7号重疾险(经典版)怎么样?

· 和泰人寿超级玛丽7号重疾险(经典版)怎么买?

· 写在最后

一、成人重疾险应该怎么选?

重疾险作为一款健康险,当被保人不幸罹患合同内的重病时,达到理赔标准,就能一次性得到理赔。

因此对于个人或者家庭而言,购买重疾险,最大的意义在于提升对未来的抗风险能力。

哪怕以后真的不幸生病了,也能得到一笔相对可观的理赔金,用来支付高昂的医疗费用或者维持日常开销。

基于以上作用,所以在挑选重疾险时,大家一定要关注以下几个方面。

1、保额

对于保额的选择,只有一句话:在预算范围内,选择最高的。

买重疾险,其实很大程度上就是买保额。现在看病住院那么贵,小毛小病就要动辄几千上万,更何况真的得了重病,二三十万都是杯水车薪。

因此,重疾险一定要追求高保额。

2、保障期限

根据产品的不同,保障期限也不同,可能保障至60岁,也可能保障至70周岁或者至终身。

建议大家选择保障至70周岁或者直接保终身,因为随着年龄增长,保障时间越长,罹患疾病的可能性越高,从性价比角度而言,长期保障更实用实惠。

3、保费

挑选重疾险,不能不看保费高低,也不能只看保费多少。

很多客户对价格比较敏感,更偏好保费低的产品,但其实很多产品价格低是因为保障责任不全面;

而很多价格较贵的重疾险,则可能捆绑了非必要的保障责任。

因此,不能单独考虑保费高低,一定要结合产品的保障责任综合考虑。

4、必选保障责任

现在很多重疾险产品都分为必选保障责任和可选保障责任。

必选保障责任一定要选择覆盖“重大疾病+中症+轻症”保障的产品。

很多人会陷入一个误区,重疾险只要关注重疾保障范围即可,但其实,轻症、中症责任也非常重要。

很多轻症、中症本身也是很严重的病,治疗过程漫长并且费用昂贵,对个人或家庭来说也是非常重的负累,虽然加上轻症、中症保障保费会贵一点,但较为实用。

5、可选保障责任

可选保障责任是因人而异的选择,如果预算实在有限,那么建议以主险为主;

如果预算充足,那么可以结合自己的实际需求,选择适合自己的可选保障责任。

比如癌症额外保障,就是一种相对实用的保障责任,考虑到癌症的高复发性,在癌症额外保障责任不贵的情况下,是非常值得考虑的。

二、和泰人寿超级玛丽7号重疾险(经典版)怎么样?

2022年1月1日互联网人身保险新规落地后,很多熟悉的重疾险产品都不得不下架调整。

当然也有些“老朋友”非常给力,短短几天就完成了调整重新上架,和泰人寿超级玛丽6号重疾险就是其中之一,而现在和泰人寿超级玛丽6号重疾险正式更名为和泰人寿超级玛丽7号重疾险(经典版)。

更名之后的超级玛丽7号重疾险(经典版)在保障上和超级玛丽6号是一致的,在这里还是给大家介绍一下他的亮点!

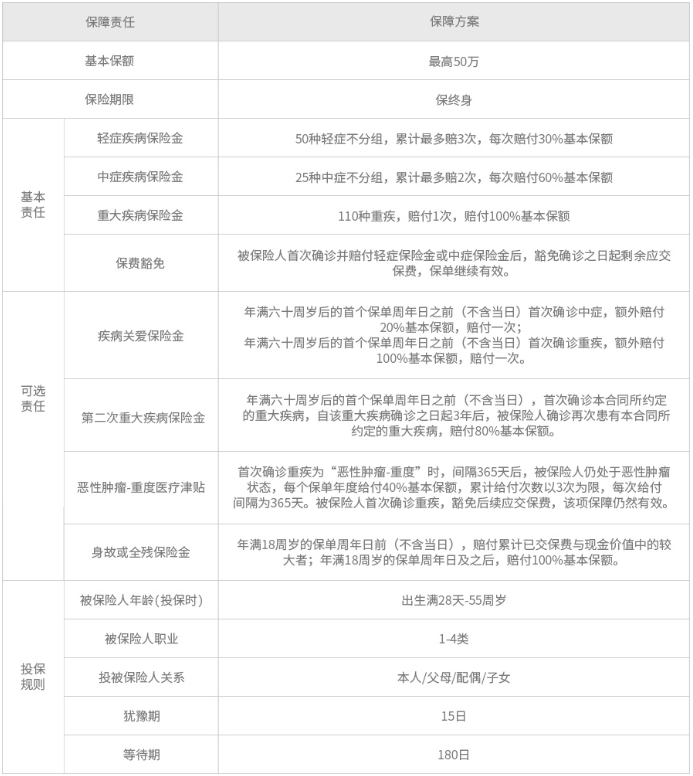

1、疾病关爱金

超级玛丽5号重疾险就推出了“疾病关爱金”,这一次超级玛丽7号重疾险(经典版)延续保持了这个保障,还进行了升级。

重疾60岁前额外赔付从80%升级至100%,中症60岁前额外赔付从15%升级至20%,重疾额外翻倍赔,让患者个人及家庭更能安心治病、放心生活!

2、重疾复原保险金

超级玛丽7号重疾险(经典版)的另一个亮点主要体现在“重疾复原保险金”。

60岁以前首次确诊重疾后,超级玛丽5号要间隔期1年,60周岁后再次确诊,才可以额外赔付60%基本保额。

而超级玛丽7号重疾险(经典版)则需要首次确诊后间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额。不保同种重大疾病的状态持续。

三、和泰人寿超级玛丽7号重疾险(经典版)怎么买?

总得来说,超级玛丽7号重疾险(经典版)性价比较高,是新规下较为优质的重疾险,其灵活的模块形式,也能让客户自由选择适合自己的组合。

对于看重性价比、价格敏感的群体,推荐“基础责任”/“基础责任+癌症津贴”/“基础责任+重疾复原金”组合;

对于兼顾性价比及保障责任的群体,主推“必选责任 + 疾病关爱金”/“必选责任+疾病关爱金+重疾复原金”/“必选责任+重疾复原金+癌症津贴”组合。

如果预算充足,作为成年人,当然是全部都要,选择“必选责任+重疾复原金+疾病关爱金+癌症津贴”组合,保障更全面!

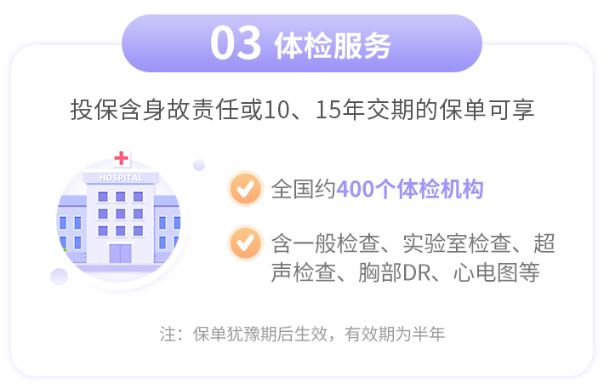

另外如果投保韩身故责任或10/15年交期的保单,可以享受体检服务,这确实是比较实惠的了。

但是得注意保单犹豫期后生效,有效期是半年。

四、写在最后

关注超级玛丽系列重疾险的小伙伴们,如果对超级玛丽7号重疾险(经典版)感兴趣的可以直接下手了!

超高性价比以及灵活的配置,确实值得买!大家可以点击下方链接查看产品更加详细的信息!

如果对产品还有疑问的,也可以预约我们的专业顾问一对一进行咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞