推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

年金+万能收益真的能变高吗?细扒小雨伞钻多多的真面目!

自从去年年中银保监取消4.025%年金产品的报备之后,大家开始注意到这类低风险、中等收益的年金保险。果然,得不到的永远在骚动,失去的东西最珍贵。

19年年底,信泰如意享、弘康的相伴一生、信美相互一生、复星保德信星享福,大批明星级的4.025年金相继停售,带来了第一波小高潮。

4月30号招商信诺的自在A也即将停售,这导致预定利率4.025的年金产品变成稀缺性产品,后面越来越难买到。

没有了4.025,大家只能退而求其次,搞3.5收益的产品,这也说明了为什么最近保险公司在大力推3.5的增额终身寿,因为4.025卖一款少一款,基本没货出了。

可想而知,在这种供不应求的市场行情里,小雨伞保险经纪和光大永明保险公司联合推出的4.025预定利率的年金险——钻多多,是多么的难得。

熟悉重疾险市场的朋友应该听说过“超级玛丽系列重疾”,超级玛丽旗舰版重疾就是小雨伞和光大一起研发推出的,那款重疾对于整个保险行业来说都是意义重大的,直接把癌症二次赔这样的香港重疾责任的价格打下来,超级玛丽系列也成了后面一众重疾险学习的标杆,无论是单次重疾还是多次重疾,癌症二次赔这个特色责任已成标配。

小雨伞光大钻多多年金险和超级玛丽旗舰版一样,都是在「小雨伞保险平台」上独家销售。

一、可能是今年来头第二大的年金产品

年金产品大多要等到退休年纪才能开始领钱,相比于收益性,相信大家会更加关心「安全性」,而小雨伞钻多多的承保公司非常值得一提!

小雨伞钻多多年金险是由光大永明保险公司承保的,而光大永明保险,这是一家拥有着央企背景的世界500强巨头,由中国光大集团、加拿大永明保险公司、鞍山钢铁集团以及中国兵器工业集团共同持股,公司注册资本金54亿元人民币,在全国设立22个省级分公司,综合偿付能力238%,拥有第三方评级机构给出的最高AAA信用评级。

光大永明的股东更是赫赫有名,光大集团由财政部和中央汇金联合发起成立,拥有银行、保险、基金的全牌照,位列15家部级央企。永明人寿是加拿大最大的人寿保险公司。

二、为什么钻多多比一般年金收益更高?

关于年金险的定义,网上有很多科普文章写过,也能轻易在搜索引擎搜到,这里我就不再赘述了。(年金≈每年领一份钱)

年金跟储蓄有点像,都是由“存钱”和“领钱”两个动作组成,非常简单和易于理解。存取的组合方式无外乎:零存整取、零存零取、整存整取、整存零存四种。

从产品形态上分,有普通年金险、纯万能型年金险、年金险+万能组合式年金险等三种产品形态。

普通年金险:普通年金的特点就是强制储蓄,什么时候“取钱”,每年能领取多年钱,这些都已经提前写好在保单上面,由不得你任性胡来。

比如投保时选择了30岁开始交钱,55岁领钱[i],那么只能到了55岁才能领到钱,中途是不能随意领取的。

虽然在“取钱”这个环节有点不方便,但这也是仁者见仁的,如果是自制力不强的月光族,这种普通年金能够很好地帮你“省下”钱来,不至于老来破产。

纯万能型年金险:这种年金就是快进快出,看的是一个三五年的中短期收益,一般很少用作养老。

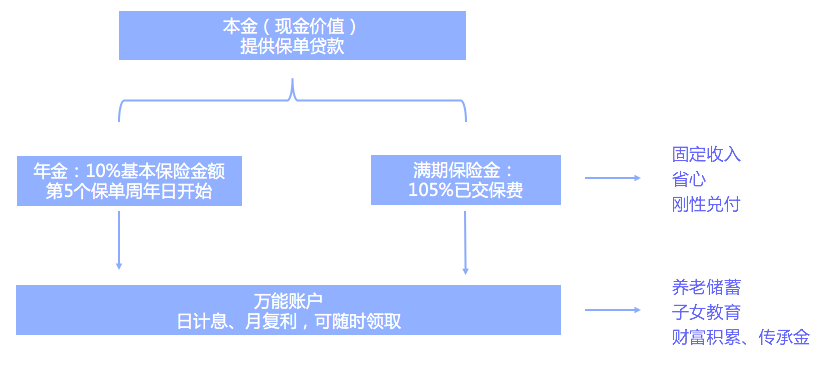

年金险+万能组合式年金险:小雨伞钻多多就是属于年金+万能型的,这种类型集众家之所长,在收益性、安全性、灵活性这个投资铁三角里面找到一个比较好的平衡点,不过这种年金市面上比较少见。

下面是小雨伞钻多多年金险(年金+万能)的具体产品形态:

小雨伞钻多多年金险5000元起投,万能险账户首年投保10元保费开户,从第五个保单周年日起,每年可领取年金自动转入万能账户,按复利计息。

返还金转入万能保险账户,有3%的最低保证利率,保底利率以上的部分不保证收益(按目前的结算利率,是在5%以上),可以随时领取,也可以规划不同领取方式,但是每年领取的金额不得超过已交总保费的20%(进入账户的钱)。

简单来说就是,按照合同约定,投保5年后,保险公司开始给你返钱,但这笔钱没有拿出来花掉,而是又存进了万能险账户,这个账户是按复利计息的储蓄账户。

在这一过程中你的钱实际上是发生了两次增值的,第一次是年金的固定增值,小雨伞钻多多年金险预定利率为4.025%,缴费3年或5年后,年金逐年递增,满期后还可返还105%的总保费,为你产生第一笔收益。

第二次是5年后每年可领取年金自动返还到万能账户,保障期满后返还105%的总保费也会自动转入万能账户,按复利计息,保底收益有3%,目前实际结算为5.3%,可以为你的财富实现二次增值。

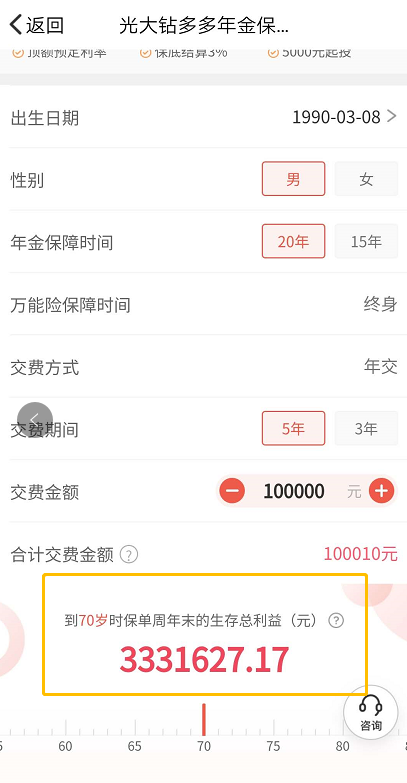

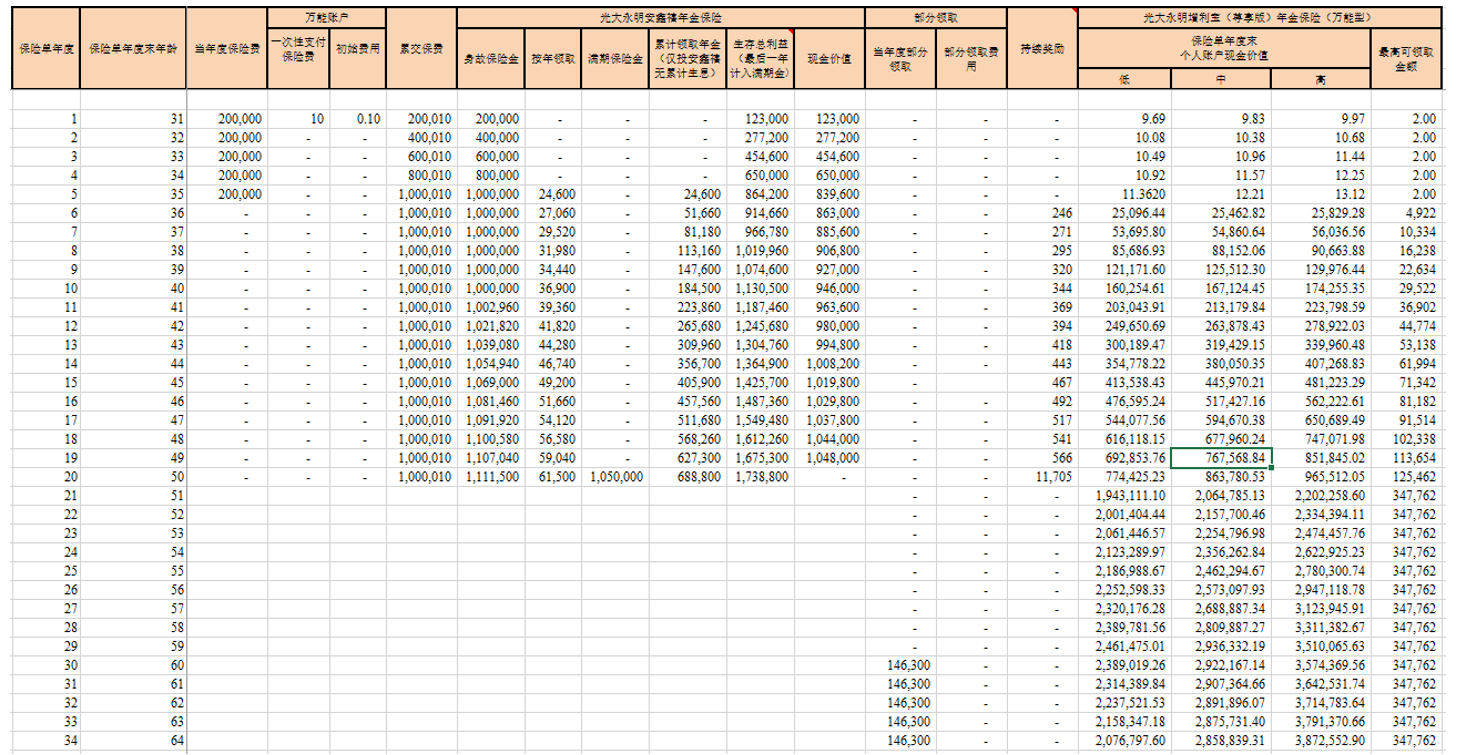

举个例子,30岁男士购买小雨伞钻多多年金险,分5年期交,年金保障20年,万能险保障终身,年交20万,60岁开始每年提前领取146300。

到65岁最少可获得2870602元生存总收益,最高可获得4836406元生存总收益;到80岁最少可获得3455999元,最高可获得900万元左右。

看明白了吗,跟普通年金相比,小雨伞钻多多这种年金+万能的组合年金,最为关键的是“万能账户的复利计息”,这就是俗话说的利滚利,在这种情况下,投保的时间越早,利息滚动的时间就越长,收益自然更高。

为了更直观感受到钻多多的复利魅力,我再举多一个投保实例:

A君今年30岁了,男性,每年投保10W,投保5年,年金保障时间20年,按最低档利率3%算,70岁时,他可以领到170W左右。

如果运气好,按高档利率6%算,A君70岁累计可领取333万左右!本金50万,相当于翻了6倍多。

三、和最火的4.025年金对比

最近市场上最火热的应该就是招商信诺的自在人生A年金了,预定利率同样是4.025,小伞伞钻多多更灵活,且收益更高:自在A的年金领取的时间为55岁/60岁/65岁,并且投保时即需要确定,而钻多多-年金转入万能账户之后-投保人就可以根据自己的需求做提前领取,“取钱”更容易。

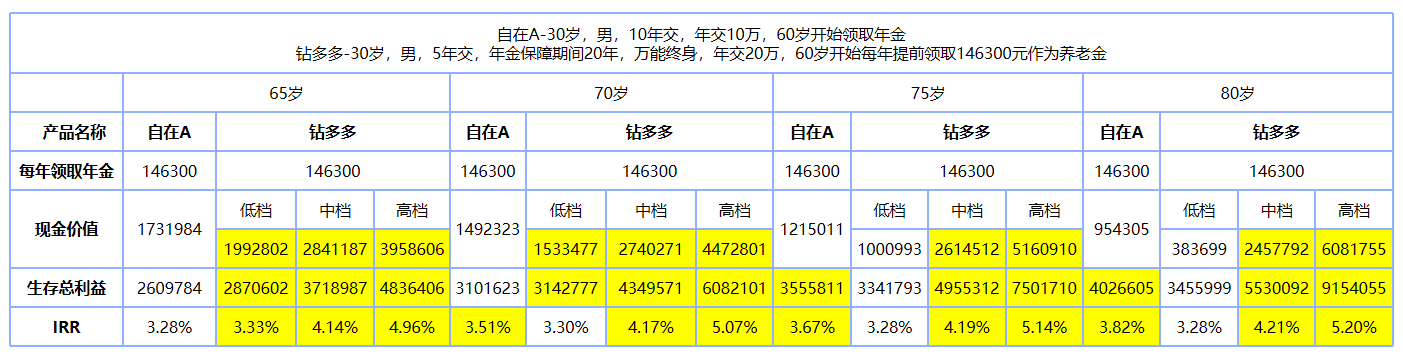

如果B君投保招商信诺自在A,选择10年交,年交10万,60岁开始领取年金。

经测算,可得出B君在65岁,70岁,75岁,80岁能领取到的生存总利益和IRR(内部收益率)。

注:黄色标记是两者生存总利益或IRR较大者。

先给大家科普一下生存总利益,它=已经领取的生存现金+年金(如果有)+累计利息+现金价值(退保可获得的钱)。

IRR,也就是内部收益率,理财产品的收入高低认准这个数字就可以,IRR数字越大代表实际收益越高。

IRR看起来复杂,其实三步就可以算出来!

1、在EXCEL表格里分别输入表头“交钱第几年”和“交钱金额-领钱金额”

2、分别输入年份以及净收益(交钱金额-领钱金额),其中交钱的金额为正数,领钱金额为负数。

3、找到【公式】—【Fx插入函数】,输入【IRR】,选中全部净收益数字(交钱金额-领钱金额),按下回车,即可得到类似表格如下:

这时,你就可以直接看到这个年金险的复利利率了~利率越高,代表这个产品越好。

可能有朋友要问了,为什么小雨伞钻多多的IRR有三个档次(低档、中档、高档),而自在A只有一个呢?

这就是钻多多的万能账户的结算收益所决定的,这个结算收益不是固定的某个数字,所以就产生了高、中、低三档收益,低档收益指的是保底利率,3%左右。中档收益和高档收益分别在4%和5%左右。利率会根据金融市场波动而波动,在保险公司官网上,一般可以查看每个月万能险利率结算公告。

保单期满后,如果被保险人还活着,会返还一笔满期保险金(105%已交保费)从年金账户进入万能账户,可在万能账户一辈子“利滚利”。

总结一下:

1、生存总利益:70岁前钻多多最低保底收益>自在A生存总利益;中档、高档收益都会明显高于自在A。

2、IRR:65岁前钻多多最低保底收益IRR>自在A IRR,65岁后自在A的IRR>钻多多最低保底收益IRR;中档、高档收益IRR明显高于自在A。

鉴于钻多多保障期限是20年/15年,则可以推算出,50岁以前(保障20年,60岁开始领取,70岁时对比生存总利益和IRR)购买,55岁以前(保障15年,60岁开始领取,70岁时对比生存总利益和IRR)购买,钻多多的生存总利益和IRR都明显高于自在A。

四、小雨伞钻多多很好,但适合你吗?

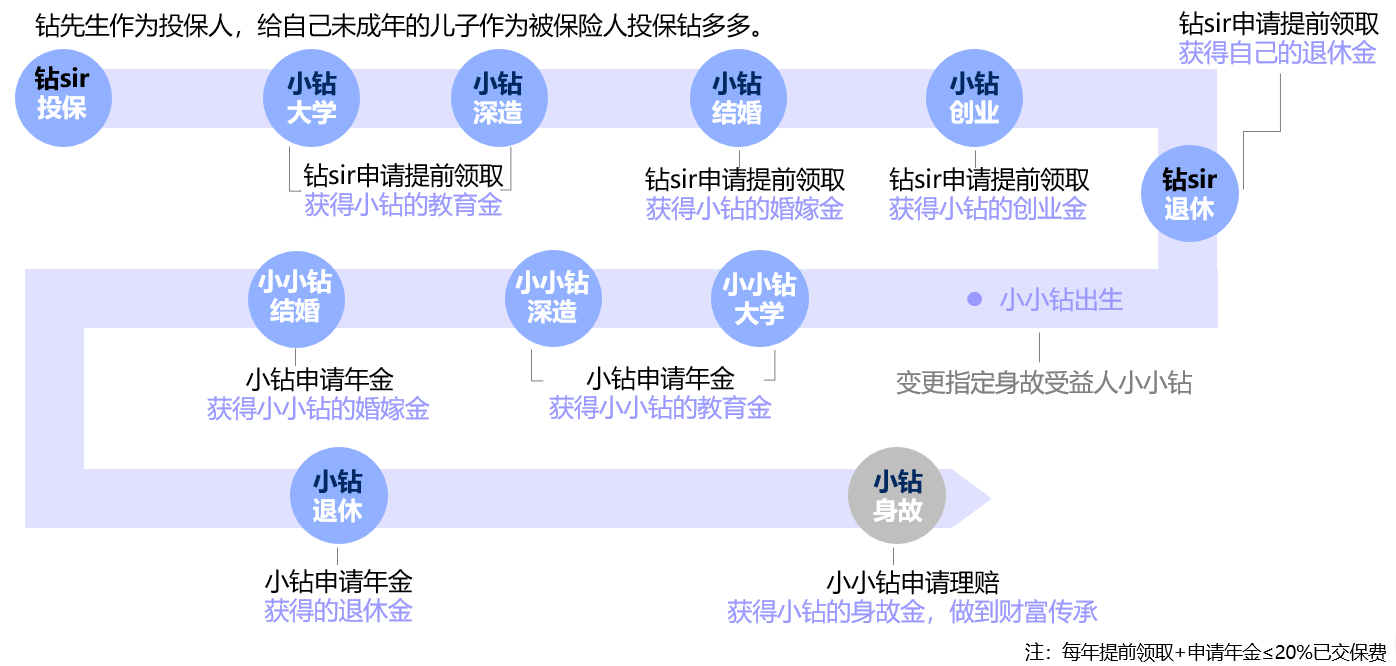

小雨伞钻多多看上去很棒,收益比普通年金高,灵活性也很好,取钱非常方便,并且还是由世界500强的央企光大永明保险承保,使用场景非常多元,可以给自己作为养老金,也可以给孩子作为教育金、创业金、婚嫁金,甚至孙子也是可以享受保障。

多元化的使用场景其实也对投保人提出较高的要求,要对自己家庭目前的财务状况有把握,清晰未来的现金流规划,如果实在理不清这些,不妨寻求一下专业人士的意见,小雨伞保险上可以预约专业的保险规划顾问,可以提供一对一的咨询服务。

Ps:如果在15/20年期间人不小心没了咋办,年金险那部分钱是不是领不到了?其实不是的,投保了小雨伞钻多多年金险后,如果在保障期间身故的话,保险公司会返还已交保费和现金价值两者之一,取较大那个。已交保费就是买年金险一共交过的钱,而现金价值就是退保时保险公司返还你的钱。

图片和文章取自网络,如有版权问题请联系小雨伞