推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章互联网保险

相伴一生年金险:12月30日正式停止录入!

在写这篇文章之前,小伞君采访了几名投保了相伴一生的用户,和他们聊了聊为什么要买年金以及选择这款年金的理由~一起来看看吧~

肖木木

是一名跟爸妈居住在一起的90后,全家都有农村合作医疗,但没有任何其他健康险。在问及,为什么不考虑给自己或者爸妈配一份健康险时,她说也有在考虑中。但是给爸妈投保相伴一生之前,自己其实只是单纯地想着,让父母老有所依。

梁艾

是一名现居新疆的个体户老板娘,二胎家庭,在买年金险之前,给老公和孩子都配置了健康险,由于自己患有小三阳,一直没找到合适的保险。

在选择小雨伞相伴一生之前,梁小姐做了产品和收益对比,发现还是相伴一生的收益比较高,而且由于产品活到老,领到老得特性,选择了给两个孩子买。一方面可以强制储蓄,一方面是为了当他们未来的教育金。

说到教育金,这位妈妈说,看到新闻,很多预定利率是4.025%的年金都要停止录入了,所以赶紧先用200块开了一个小雨伞大富翁少儿教育金的账户。

其实这两个用户,两个不同的角色,却能代表我们大部分人投保的初心。一个是担心爸妈养老问题的女儿,一个是为了让孩子以后的教育更有保障的妈妈。不知道正在阅读这篇文章的你又是因为什么关注到年金,关注到相伴一生呢?可以在文章最末的留言区告诉小伞君~

好啦,说回我们的年金险,大家都知道最近很多平台一直在说某某年金要停止录入了,其他的年金产品不过多说了,这里可以告诉大家一个准确的消息是,接保险公司通知,小雨伞平台的这款相伴一生年金保险从2019年12月30日起,将不再接单。

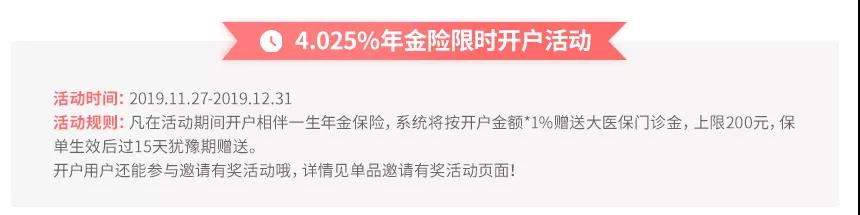

为此,咱们的策划小姐姐专门给大家做了一期限时开户的福利活动,具体活动规则如下:

这里提醒一下大家,小雨伞相伴一生年金保险最低100元就能投保哦~

虽然已经给大家介绍过很多次年金险了,今天小伞君不得不再啰嗦一下,因为确实还有很多朋友不够了解。

在目前市场监管日益紧缩的大环境下,小雨伞的这款相伴一生算是少有的4.02%年金险,也是一个特别好的锁定长期收益的投资机会。相伴一生有4个特色不得不跟大家说一下:

特色1:保单利益确定

稳定增值,确定的收益,活到老,领到老。每一笔投入的保费都有对应的确定保单利益。

如下图,在投保页面就可以直接测算哦~

特色2:领取时间可定制

用户可以根据自己的自己安排灵活选择缴费期间和领取期间,不论是作为教育金,养老金,还是投资理财,都非常适合,可以按照自己的资金安排和需求灵活选择,最早第5个保单年度末就可以开始领取。

特色3:终身保障,兼顾身故责任

年金保险是目前有且仅有的一种可以保终身、长期锁定利率的金融工具,并且受法律法规的保障。

《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

也正因如此,相伴一生作为一款年金险,具有终身保障的特性。除此之外,还兼顾了身故责任,如果被保人不幸身故,受益人可以领取身故金,而且领取的金额≥已交保费。

特色4:投保门槛低,收益稳健。

最低月交100元就能投保,无健康告知。而且收益稳健,举个栗子给大家说明一下:

以30岁男性,每年交5万,交10年,选择60岁开始领取为例:

到60岁时每年可领取64600元,一直领取到终身;

并且在保单的第17年,也就47岁时,现金价值超过已交保费(退保后能拿到的钱比已交保费高);

到80岁,则累计可领取135.66万,现价86.1万,累计固定收益221.8万,收益/投入比445%!

总结&

投保建议

小雨伞弘康相伴一生的设计简单纯粹,没有复杂的责任和功能,可保终身,身故也能赔,活到老领到老,被保人可以是本人,也可以是子女或父母。

如果买给小孩买,建议选到小孩上大学后开始领取,比如小孩现在3岁,选择第15年开始领取,如此类推,一直领取到终身,至于缴费年限的选择,选10年以上比较合理,留给孩子的资金相对充裕。

大人的话,如果想尽早开始领取,可以选择从第5个保单年度开始领年金;如果是做养老规划,可以选择在差不多退休的年纪开始领取年金。

图片和文章取自网络,如有版权问题请联系小雨伞