推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

等待期出险,保险就白买了?

有朋友以为,买完保险,就可以享受保障了。

所以在买完之后,就去把买之前不敢做的体检项目一股脑儿全做了。

结果真的检查出了状况,反馈给保险公司,保险公司说,抱歉,我们把保费退给你吧。

我是想要赔偿,不是想被退保???

小伞君只能说,你忽略了一个很重要的期限——等待期。

1...

等待期是什么?

等待期,也叫观察期或免责期。

指的是在保险合同生效的指定期限内,即使发生保险事故,受益人也不能获得保险赔偿。

保险公司设置等待期,主要是为预防恶意骗保和带病投保。

一般情况下,意外险没有等待期,保单基本都会在第二日0:00生效;

医疗险等待期基本都是30天;

重疾险和寿险的等待期在90-180天之间,不同公司定的时间都不同。

举个例子,如果伞伞买的重疾等待期有180天,他在第179天的时候,拿到医院的诊断报告,确诊癌症,虽然只差一天就过等待期,但保险公司并不会接这个锅。

因此在选择保险产品的时候,等待期越短越好,同时注意避免等待期内体检。

2...

不同险种,等待期出险如何处理?

医疗险

医疗险在等待期内如果生病住院,通常不会直接解除合同,保险合同是依然有效的。

但等待期内所患疾病引起的医疗费是不赔的,并且对此类疾病免责。

过了等待期之后再生病的话,保障范围内的医疗费用可以赔付。

比方说,得了肺炎,不会拿到理赔金,而且肺部问题在以后的所有保障期内再次发生住院,所产生的医疗费用,保险公司也不赔。

寿险

寿险要分身故的原因,如果在等待期内因为意外身故,获赔保额;

因为疾病身故,退还保费,合同终止。

意外险

前面说过了,等待期短到可以忽略。

重疾险

也分疾病原因。

如果是意外引起的重疾,所有重疾险产品都无等待期,发生了就赔。

如果是疾病导致的,那不同产品有不同的处理方法,我们第三部分详细谈谈。

3...

重疾险等待期出险,如何处理?

重疾险对于等待期内发病的,所有保险都不会赔。但是不赔之后,处理方法又会有些区别。

大致有三种情况。

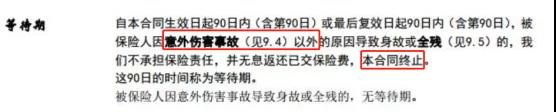

返还已交保费,合同终止

市面上大部分重疾险是这样处理的,如果在等待期检查出来重疾/轻症/中症,大部分保险公司会返还已交保费,合同终止,不再对投保人拥有保障责任。

也有部分产品,会返还已交保费的110%,这算比较良心的。

返还现金价值,合同终止

等待期内出险,只退还现金价值。

也就是说,如果你第一年保费交了5000多,等待期内确诊了重大疾病,退回的现金价值只有几百块…

这种属于奇葩产品,不多,但有。

买的时候注意点就行,在等待期上苛刻的,其他条款如何,可想而知。

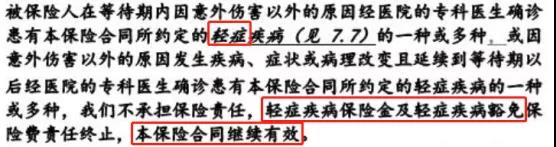

轻/中症保障终止,其他保障依旧有效。

即等待期内患某一轻症(中症),仅终止轻症(中症)责任,轻症(中症)以及重疾保障继续有效。

举个例子,假设伞伞投保某款消费型重疾险,他在等待期90天内检查出听力严重受损,按照其他条款,保险公司将会返还伞伞已交的保费,合同内容也随之失效。

也就是说,伞伞不仅得不到任何赔付,接下来购买其他保险,也会遇到健康告知不通过或拒保等问题。

而如果投保的是符合上述合同条件的重疾险,伞伞虽然这一次得不到赔付,但只是轻症责任终止,中症和重症责任依旧有效。

这种责任属于非常良心的,我们平台新上的超级玛丽2020就是这样一款产品,近期有重疾险需求的朋友可以重点看下这个。

4...

超良心的重疾险推荐

除了等待期,其他责任也是亮点满满。

亮点1:0-40岁被保险人,保额前15年额外赔付50%

也就是说,花同样的钱,没此项责任的重疾险,只能买30万,而小雨伞超级玛丽2020可以买到45万,足足多了15万块钱。

亮点2:可附加癌症二次赔付

癌症初次患有赔付3年后,癌症新发、复发、转移、持续再赔120%保额;

非癌症重疾初次患有1 年后,新发癌症再赔120%保额,性价比超高。

亮点3:可选附加特定良性肿瘤切除术保险金,大陆首创

患有特定良性肿瘤并手术治疗,赔付基本保额10%,赔付1次。

亮点4:轻中症递增赔付

50种轻症,最多赔3次,分别赔付30%/45%/55%保额;

25种中症,最多赔2次,分别赔付50%/60%保额,赔付额度市场新高。

看到这些,小伞君都要按捺不住了,你不心动吗,快来下单吧!

图片和文章取自网络,如有版权问题请联系小雨伞