推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

只懂银行理财?这篇文章教你更安全更稳健的财富规划方法!

受到今年疫情的影响,人们的消费水平迅速下降,越来越多的人热衷于聊“储蓄”,毕竟在收入突然“断流”的时刻,口袋里的储蓄才是实实在在的安全感。

说到储蓄,大家第一时间想到的是银行,但其实除了银行理财,还有更安全、更稳健、保本保息的财富保障方式,那就是储蓄型保险。储蓄型保险又以年金险和增额终身寿险最为热门。不过,随着4.025%的年金险逐渐退出市场,更多的人把目光转移到了增额终身寿上,多数有储蓄需求的人都拥有多张增额终身寿的保单。

最近,小雨伞保险经纪公司推出了继“超级玛丽”系列后的又一款明星产品——小雨伞增多多增额终身寿,一时间引起了广泛的关注和讨论。今天,我来帮大家看看为什么小雨伞增多多增额终身寿适合有储蓄需求的人购买。

一、增额终身寿是什么?

增额终身寿又叫增额终身寿险,顾名思义,是一种寿险,不过相比一般寿险复杂一些,为了更好的理解,我们可以将其分为三个关键词:“增额”、“终身”“寿险”。

增额:指的是保额增长和现金价值增长,一般是以固定利率进行“利滚利”,逐年递增。

终身:指的是以终身为保障期,终生领钱,年纪越大,保额越高。

寿险:跟普通寿险定义一致,身故或全残可以领钱(年龄一般≥18岁)。

简单地说,增额终身寿就是“财富型寿险”,兼顾身故与财富保障。

二、小雨伞增多多增额终身寿怎么样?

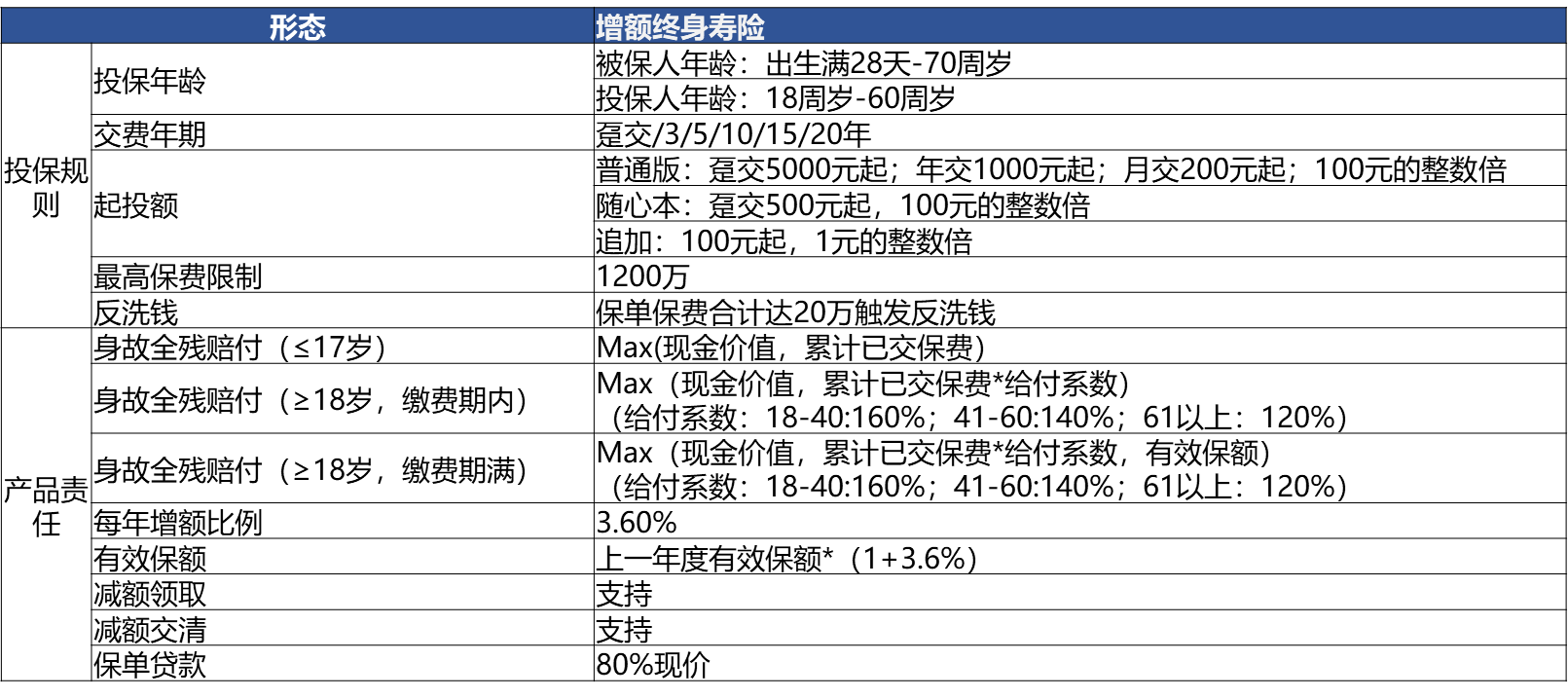

关于小雨伞增多多增额终身寿的产品形态,我们直接上表格:

从表格中我们可以知道,小雨伞增多多增额终身寿的投保交费期限灵活,可选择趸交也可以分年交,最长交费期限20年,最高保费限制1200万,而且有普通版和随心版两个版本可供选择。(“随心版”只在小雨伞保险平台发售哦。)

在产品责任上,小雨伞增多多增额终身寿支持减额领取和减额交清,有效保额每年增额比例为3.6%,此外,如果急需用钱,可以按照保单现价的80%去贷款或通过减额领取支取部分保单现金价值,灵活性好。

三、小雨伞增多多增额终身寿为什么适合有储蓄需求的人?

1、安全

储蓄理财最注重的是安全,这也是很多有储蓄需求的人选择银行的原因。但银行真的安全吗?事实上,银行是有可能破产的,而且,当银行破产时,客户存款超过50万的部分,是不予赔偿的。但增额终身寿则不需要担心这个问题,虽然保险公司也可能破产,但可能性极低,而且在保险公司破产前,会有经营良好的保险公司接手,客户的利益完全不受影响。所以,购买增额终身寿是绝对安全的。

2、固定利率,复利增长

小雨伞增多多增额终身寿在缴费完成后,保单的现金价值基本以3.5%的固定利率复利进行递增。复利,也就是“利滚利”,比如同样是10万元,投入40年,10%的单利和复利到期领取到的钱差了近10倍,相信不用多说,大家都知道“利滚利”有多赚钱。

3、灵活

小雨伞增多多增额终身寿的另一个特点是灵活,任何需要用钱的时候,都可以灵活选择“减保”或“退保”——把存在“增额终身寿”账户里的钱取一部分出来,剩下的钱,继续享受3.5%的复利。如果实在不想“减保”或“退保”,我们可以拿保单去贷款,一般而言,保单现金价值越高,贷款额度越高。

总的来说,小雨伞增多多增额终身寿的现金价值增长快,具有长期储蓄的功能,如果你短期内有一笔闲钱不急用,又没有能力做风险投资,只想长期稳定拿钱,选小雨伞增多多增额终身寿绝对没错!

图片和文章取自网络,如有版权问题请联系小雨伞