推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章重疾险

重疾险买消费型还是返还型?超级玛丽6号怎么样?

导语:重疾险怎么买?很多小伙伴开始关注健康的问题,在给自己配置保险的时候不清楚重疾险应该怎么选,比如到底是买消费型的还是返还型的,哪些责任要选哪些是没必要的,今天我们就一起来看看。

很多人在购买重疾险的时候,常常在第一步就不知道该怎么买,消费型重疾险、返还型重疾险和储蓄型重疾险都有什么区别,到底买哪一款才好呢。

其实大部分人对于这三个保险种类都不太清楚它们到底有什么区别,今天我就来告诉你们这三个种类的重疾险有什么特点。

值得一提的是,2022年初超级玛丽6号重疾险全新上架,今天我也会来讲解一下这款重疾险。

一、重疾险种类

目前大家常见的重疾险能分为三种:消费型、储蓄型和返还型重疾险。

1、消费型重疾险

消费型重疾险是市场上最常见的种类,这类的重疾险买的主要是被保人在保障期间的身体保障,如果被保人在保障期间没有患重疾,保障到期后,保险责任就终止,保费不会退还,相当于被消费了,因此,这类重疾险种类被叫做消费型重疾险。

2、储蓄型重疾险

储蓄型的保险算是结合了消费型重疾险和返还型重疾险。

如果被保人在保险期间出险,被保人会获得赔偿,但是如果在保险期间没有出险,在保险期满之后,保险公司同样也会给付被保人一笔钱,很多人难以取舍消费型重疾险和返还型重疾险就会选择消费型重疾险。

3、返还型重疾险

返还型重疾险最常见的形式是两全险,这个是保险公司宣传的比较多的。

返还型重疾险是在储蓄型(自带身故保障)的基础上,加上一个两全约定,也就是大家非常熟悉的“有病治病,没病返本”。

但这类重疾险的缺点就是价格比较昂贵,对于预算不足的人不是很推荐。

看完这三个种类,很多人还是不知道该选择哪一种种类的重疾险,我个人认为,这三种种类可以根据预算来选择。

如果预算不足,考虑消费型重疾险,预算充足,考虑储蓄型重疾险,预算非常充足且有理财打算,考虑返还型重疾险。

但其实我并不是很推荐返还型保险,返还型重疾险好在能“返钱”,缺点就是贵、保障可能有所缺失。

其实返还型保险最后退回来的钱,收益并不高,而且,经过这二三十年后,钱也已经贬值了。

再说了,万一在到期前出险,这笔钱就不返还了,之前多交的保费等于打水漂。

买保险本质上是买保额、买保障,与其把钱花在返还、分红等功能上,不如先把保额做高。

那我们主要就要从储蓄型保险和消费型保险来选择,那么这两种保险该怎么选择呢?

二、超级玛丽6号重疾险怎么样?

看起来好像储蓄型保险结合了返还型保险和消费型保险的优点,但其实在另一方面,储蓄型保险有的,消费型保险也有。

比如这一款超级玛丽6号重疾险。

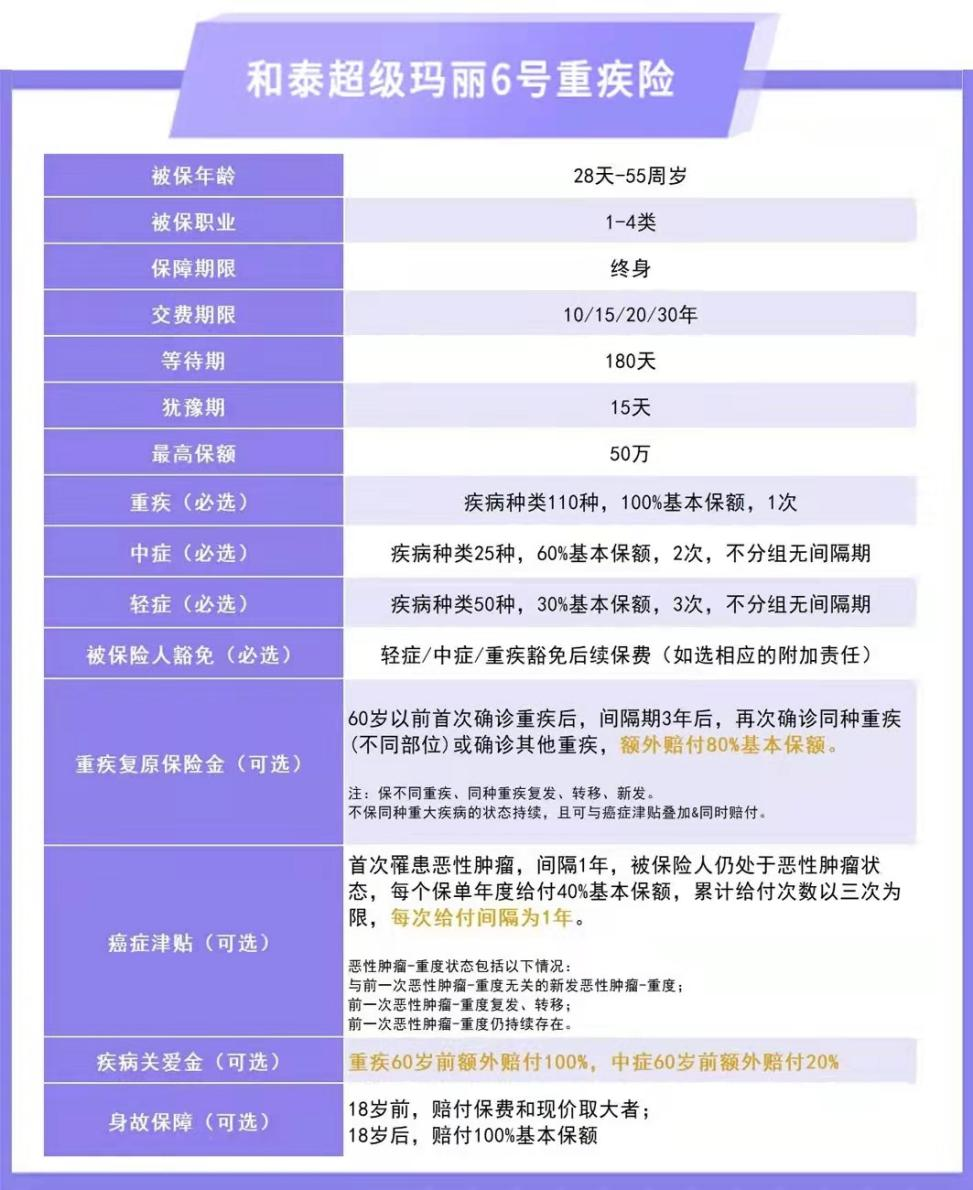

这是超级玛丽6号重疾险的产品形态。

很多人觉得消费型保险如果没有出险,那么就拿不回来交的保费了,但是其实如果增加了身故保障,也是可以取得保额的。

另一方面,得到的保额是比缴纳的保费多得多的,所以从这一方面来看,消费型保险也并没有完全意义的被消费了。

除了这方面,超级玛丽6号重疾险的保障内容非常丰富。

超级玛丽6号重疾险的基本保额最高为50万,保障185种重疾(包含重、中、轻症)。除了基础保障外,还有重疾复原保险金、癌症津贴、疾病关爱金、身故保障4种可选责任,有多种组合方式可供选择。

我在这里主要推荐疾病关爱金,相较于此前的超级玛丽5号增加了赔付比例。

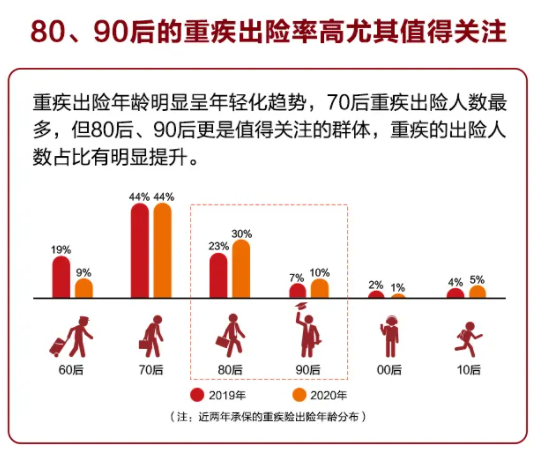

从近年来各大保险公司公布的理赔年报来看,重疾出险年龄明显呈年轻化,70后重疾险出险人数最多,但80后、90后的重疾出险人数占比较往年都有明显上升趋势。

泰康人寿-2020理赔年报

值得一提的是,这次超级玛丽6号重疾险也增加了重疾复原责任,并且从原先的必选变成了可选,更添加了灵活性。

同时,责任内容也进行了升级,60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额。捆绑责任极少,客户自由选择。

三、超级玛丽6号重疾险性价比高吗?

最重要的是,超级玛丽6号重疾险的价格非常亲民。

以30万保额,分30年交费,保终身,基础责任为投保条件:

30岁男性的保费是3180元,30岁女性的保费为2961元。

上面的投保条件不变,附加一个重疾复原责任:

30 岁男性、30 岁女性的保费分别是3372元 /3129元。

四、总结

可以看到,超级玛丽6号重疾险的保费只需几千块,对于大部分人来说,都是可以负担起的价格。

超级玛丽6号重疾险的全新推出可谓是给重疾险市场扔下了一个重磅炸弹,大家的收藏可以加它一个了!

超级玛丽6号重疾险已经正式更名为和泰人寿超级玛丽7号重疾险(经典版)。

改名之后的超级玛丽7号重疾险(经典版)投保含身故责任或者10、15年交期的保单,是可以享受体检服务的!(详情参考超级玛丽7号产品页面)

图片和文章取自网络,如有版权问题请联系小雨伞