推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

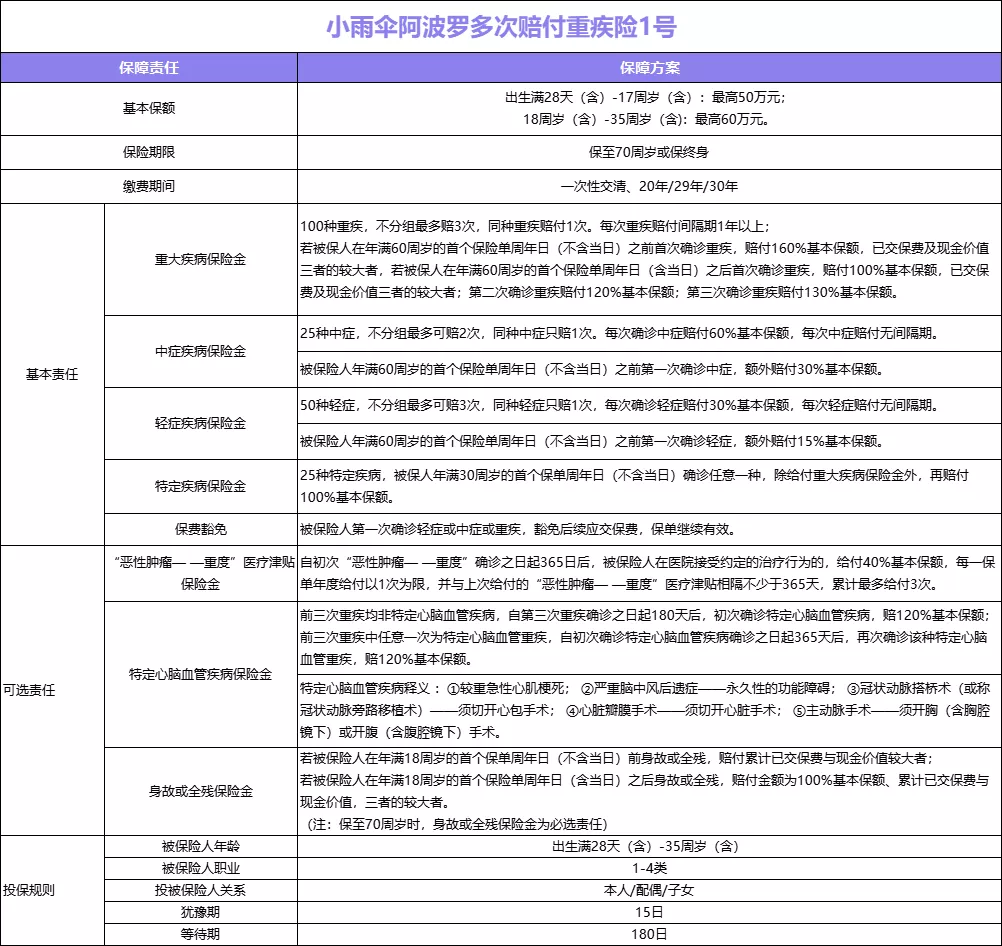

全网首发!小雨伞阿波罗重疾险1号来了,它有什么亮点?

“以为是胃炎复发,检查完发现是脑梗塞。”

旅游博主李小铁柱在自己的微博上记录了自己被确诊脑梗塞的全过程。

▲来源于李小铁柱微博

今年2月25日,在吃完午饭后,突然胃疼、胸闷,她以为是胃炎复发,于是请假去了医院,才做完一些基础检查就眼前一黑,等再有意识,已经在去抢救室的路上,身上插满了电线和管子。

年纪轻轻被诊断出脑梗塞!做完脑部MR扫描,检查结果显示还有轻度脑萎缩。

▲来源于李小铁柱微博

不少朋友看了她的分享表示自己平时也会有相似的状态。

网友1:“我偶尔就会有,眼前发黑,心脏特别不舒服,冒虚汗,而且我还加上听不见声音,不知道是不是和你一样的情况……这种症状好多年了”

网友2:“我前天晚上是类似症状,狂晕,无力,但是我当做眩晕症治疗了,因为我有眩晕症史。测了血压,验了血,拍了脑CT都没有异常,但是看到你这里还是挺吓人的。”

网友3:“感觉所有征兆我也有,估计比楼主更严重,因为我熬夜已经成为常态,熬得脸都黑的,也有甲亢,虽然吃药控制住了。不敢去医院检查是否心梗,心脏还时不时地抽痛”

……

以前在人们的意识中,大病似乎只属于老年人,但在现代社会工作的快节奏下,生活的压力、负面情绪、不规律的作息、不合理的饮食结构,都让重疾盯上了年轻人。

比如胃癌,30年前100个胃癌患者中,只有3-5个年轻人(19 岁-36 岁),而近5年,数据直接翻倍,100个胃癌患者里面就有6-11个年轻人了。

从保险行业的数据来看,也能说明这个现象,因为80后90后的出险数量有明显的上升。

▲泰康人寿的理赔数据

值得庆幸的是,随着医疗技术的发展,很多重大疾病的治愈率也在提高。

比如冠状动脉搭桥术的5年生存率就已经超过了90%(重疾患者如果5 年后还生存着,那医学上认为他的生存概率与常人一样。),也就是说从前的“绝症”,变得可控了。

稍微对保险有了解的都知道,我们在投保前都要如实做好健康告知,如果患过一次重疾,再想要拥有重疾保障,概率非常小。

为了解决“得了一次重疾无法再买保险的问题”,多次赔付重疾险应运而生,就算赔了重疾还能继续保。

重疾险的种类那么多?多次赔付重疾险排老几?我们看下分类就知道了。

所以保障内容全面的不分组多次赔付重疾,算是顶配了!而这样的神仙产品,已经在小雨伞上线了!

从市场调研、形态设计、病种确认、费率测算、条款确稿到监管报备历时近5个多月,小雨伞阿波罗多次赔付重疾险1号上线了

重疾一共可以赔付3次,首次赔付的力度比同类产品高出很多,价格用一句话总结就是“单次重疾价格,多次重疾保障”,而且大人小孩都适合!

亮点1

重疾能赔3次

赔了1次后续保费全免,保障继续有效

阿波罗保障100种重疾,不分组,一共可以赔付3次:

·首次重疾,100%基本保额,60周岁前160%基本保额

·第2次重疾,120%基本保额

·第3次重疾,130%基本保额

这里有个不分组的概念需要跟大家解释一下,在多次赔付的重疾险产品中,一般有不分组的多次赔付重疾险和分组多次赔付重疾险这两种。

有什么区别呢?

不分组的多次赔付重疾险:疾病不分组,首次赔付后,除已患理赔病种外,患其它疾病还能再赔。

分组多次赔付重疾险:100多种重疾被分为5-6组,首次患重疾赔付后,这种重疾同组的重疾均无法再次获赔,部分分组情况下第二次重疾发生在同一组概率远高于发生在其它组别。

看下图会更好理解:

也就是说,一般情况下,不分组的重疾比分组重疾更好!

而且阿波罗第一次重疾出险后(轻症、中症也可以),后续保费不用再交,保障继续有效,这是因为其主险里有保费豁免功能。

(注:重疾赔付后,保险公司不再赔付轻/中症)

亮点2

中/轻症赔付的额度尤其高

市面上同类产品里非常少有

市面上大多同类产品里,中/轻症的保障力度都不是太高,为此阿波罗在中/轻症的保障责任里加上了额外赔的比例,中症单次最高90%,轻症单次最高45%!这种高比例非常稀有。

具体赔付如下:

25种中症,累计最高赔付150%:

不分组,最多可赔2次,每次确诊中症赔付60%基本保额,每次中症赔付无间隔期。60周岁前,首次确诊中症额外赔付30%基本保额。

50种轻症,累计最高赔付105%:

不分组,最多可赔3次,每次确诊轻症赔付30%基本保额,每次轻症赔付无间隔期。60周岁前,首次确诊轻症额外赔付15%基本保额。

60岁前是人生最关键的奋斗时期,无论是重疾责任还是中/轻症责任,保额最好保证充足。

不然同样是罹患重疾后的康复期,手里能拿出来的钱不同,整个生活状态都不一样。

保额充足的,可以直接停工安心做康复,家人生活也不会有太大的影响。

保额不充足的,不能完全弥补收入损失的缺口,就只能边工作边康复,不然家人正常生活会受影响。

亮点3

对母婴群体非常友好

① 除了年轻大人,孩子也很适合买

阿波罗主险责任里面有一项特定疾病责任,25种特疾,30岁前确诊,赔付1次额外100%基本保额。

其中25种特疾涵盖的多是少儿高发重疾,如白血病、严重川崎病、重症手足口病等。

相比其他普通的成人重疾险,阿波罗将少儿时期的高发保障也做得很全面。

② 健康告知对女性很友好

阿波罗的健康告知对一些常见的女性疾病比较宽容,比如妊娠糖尿病、卵巢囊肿:

另外,阿波罗支持智能核保和人工核保。

亮点4

单次重疾价格,买到多次重疾保障

和小雨伞平台的其他独家产品一样,在价格方面,阿波罗也有着突出的优势。

有对比有真相,我们以30周岁女性,40万保额,交30年,选择基础责任,保终身为例:

1.跟单次重疾险的价格相当

2.相比同类产品更便宜

大多数情况下,多次赔付的重疾险会比单次赔付的重疾险价格高出很多,但阿波罗1号的价格明显低于其他多次赔重疾险,与单次赔的价格十分接近。

再以0岁男宝宝,主险+癌症津贴+心脑血管二次赔,30万保额,交30年,保终身为例。

1.跟单次重疾险的价格相当

2.相比同类产品更便宜

在0岁的投保方案中,阿波罗1号的价格优势更为明显,同样的责任下比多次赔重疾险便宜了500-1200元,比单次赔重疾险也仅仅高了200-300元,相当于一天多花不到一块钱。而且同样也有特疾保障的优势在。

亮点5

可选责任特实在!

癌症津贴、特定心脑血管疾病二次赔

癌症和心脑血管的可选责任几乎成了重疾险的标配,因为这两类疾病就占据了理赔的75.2%。

▲2019年某人寿理赔年报数据

①癌症津贴是确诊1年后,如果再接受治疗的,赔40%基本保额,每个保单年度可赔1次,最多给付3次,也就是累计可得120%的癌症津贴。

对于癌症易复发、转移,治疗时间长的特性,这项责任的实用性不言而喻。

目前市面上大部分重疾险设置的间隔时间都是3年,而阿波罗的癌症津贴间隔仅需1年,这意味着患者可以及时获得充足的保险金,为治疗费用提供更强保障。

②特定心脑血管疾病保障了5种高发的心脑血管疾病:较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、心脏瓣膜手术、主动脉手术。

前三次重疾均非心脑血管疾病,间隔180天,额外赔120%保额;

初次确诊心脑血管疾病后,间隔1年,再次确诊同种疾病,额外赔120%保额。

对于心脑血管疾病这种首次发病率高且复发率高的疾病,其保障力度在我们挑选重疾险的过程中,非常值得重点关注。

亮点6

增值服务丰富

健康咨询:健康咨询服务指一对一的在线问诊服务,足不出户,就可通过文字 、上传病例,上传影像资料等方式与医生进行一对一交流,医生会提供健康信息、就医咨询和康复指导等服务。

专家门诊预约:提供国内三甲医院副主任及以上医师门诊挂号服务。

国内二次诊疗意见:提供国内三甲医院副主任及以上医师专家的诊疗意见。

住院协调:7-15个工作日内安排入住国内三甲医院或知名医疗机构,并安排合适的床位,以及协助办理住院手续。

手术协调:7-15个工作日内协助您安排入住国内三甲医院或知名医疗机构,并安排合适的床位,以及协助办理手术手续。

就医陪诊:在就诊当天,提供全程陪诊服务。

写在最后

不论是年轻大人还是孩子,如果你想给自己配置第一份可持续保障的重疾险,那么小雨伞阿波罗多次赔付重疾险1号是很好的选择!

图片和文章取自网络,如有版权问题请联系小雨伞