推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

定期VS终身,给孩子买哪种重疾险更好?

自从当了父母,各位奶爸宝妈们是不是想把最好的东西都给孩子?吃的穿的用的,货比三家,反复询问客服,更不用说保险这种保障类的产品了。

父母这样的心情也很好理解,市面上针对少儿重疾的产品层出不穷,且各具优势,各有特色。先不说这么多产品该如何挑选,光是给孩子买重疾险是要定期还是终身,就往往让很多父母陷入了“两难”抉择中。其实这也是保险业内一直在讨论的话题,今天我们就来看看,给孩子买重疾险是要定期还是终身?

什么是定期?什么是终身?

这个其实很好理解,在这里跟各位父母再讲仔细一些。

定期少儿重疾险,属于消费型保险,一般只保20年、30年或者到某个特定的年龄为止,如18岁。简单来说,在保障期限内,出险了保险公司就进行赔付;没有出险,那么父母就一直交钱,直到合同到期或出险为止。

终身少儿重疾险,也可以叫做终身返还型少儿重疾险,保障至终身。出险了,保险公司进行赔付;如果在保障期内没有出险,那么到期保险公司会返还给父母现金价值。

定期 VS 终身

一、看价格

定期少儿重疾险在价格上有优势,保额高,保费低,杠杆率很高;终身则要贵得多。这里以小雨伞新出的大黄蜂少儿重疾险3号Plus为例子,给3岁的宝宝投保60万最高保障,无论男女,定期保障30年,一年的保费不会超过1000元/年。而保障终身的保费就要贵了,相同的前提条件,终身型的保费可能会在3500-4000元/年左右。

二、考虑通货膨胀因素

通货膨胀在不知不觉中影响着我们生活的方方面面。很多父母都会问,给孩子买了终身的少儿重疾,因为通货膨胀的原因,几十年之后保额是不是就不值钱了呢?比如现在给刚出生的孩子买了50万保额的终身少儿重疾险,按照3%的通货膨胀率来算,40年后,这50万实际值15.3万左右。再加上40岁,正是人们重疾高发的时候,15万有哪里够用呢?

这么一想,感觉终身重疾实在是不划算,然而这里建议各位奶爸宝妈们可以不用太在意这个问题:

一是未来无法预测,也许通货膨胀会更严重,也许不会,反而进入通货紧缩状态;

二是就算未来有通货膨胀,保额不值钱,那么保费会不会越来越高呢?

三是我们无法阻止通货膨胀,也没有什么办法能阻止通货膨胀。

与其思考未来的事情,不如先仔细思考当下需要什么,要如何给孩子做保障。

一、保障缺口问题

这个问题也是各位父母纠结要买定期还是终身的核心问题。如果为孩子购买了保20年/30年的定期少儿重疾险,在保障期内没有出险,那么等保障期一到,可以去购买其他成人重疾险,继续保障。但如果中途出险了,就要考虑一个问题:孩子之后可能买不了其他重疾险产品了,等于在之后的日子里失去了重疾险的保障。万一有病情复发或转移发生,对于普通家庭来说,这可是一笔不小的支出。如果是买了终身少儿重疾险,就不需要考虑保障缺口问题了。

二、产品更新迭代+医疗科技发展问题

这个问题很多时候没有被考虑在内,但却是一个很现实的问题。现在保险产品更新迭代速度很快,且保障范围一次比一次广,保费也越来越便宜。若购买了定期少儿重疾险,孩子可以在保障到期后,自己选择一个合适且划算的成人重疾险。还有,医疗科技会越来越发达,重疾的定义在未来可能会被修改,也许有些重疾会被治愈。这样看来,未来的选择会更多更好。若购买定期少儿重疾险,在不出险的情况下,在未来可以有更多选择。

五、预算

这里划重点,预算!如果看了以上四点还是在定期和终身之间犹豫不决的话,那就看预算吧!这是打败纠结的”最终武器“。刚刚也提到过,定期比终身便宜的多,如果家庭预算有限,那么就购买定期少儿重疾险,先考虑眼下的问题,用低价买高保额;如果预算足够,可以考虑购买终身少儿重疾险,一步到位,不用考虑保障缺口期问题。简单来说就是丰俭由人,因为保险是保障类产品,有一定的持续性,所以大家一定要在经济能力范围内为孩子进行保障,不要光为了追求高保障而让家庭经济出现问题。

这里为大家推荐一款新上市的少儿重疾险,小雨伞大黄蜂少儿重疾险3号Plus,可选30年定期保障,也可以选择保障终身。大黄蜂少儿重疾险系列一直以高保额+高性价比为优势,获得了不少奶爸宝妈的认可。大黄蜂少儿重疾险3号Plus同样延续了这两个有点,保额最高可到90万,费率相比市面上其他少儿重疾产品性价更高,且承诺保费不涨价。

更重要的是,大黄蜂少儿重疾险3号Plus此次进行了两个升级:

一是恶性肿瘤二次责任,首次确诊恶性肿瘤赔付已交保费;3年后恶性肿瘤新发复发转移或持续赔付100%基本保额,另外这项可选责任保障期限是终身。同时重疾赔付次数高达4次,且首次重疾赔后豁免后续保费,重疾多次赔继续有效,为儿童肿瘤再添上一层防护。

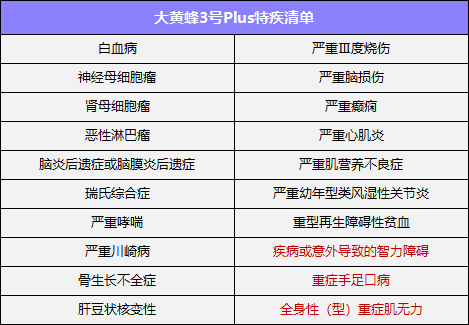

另外,小雨伞大黄蜂3号Plus少儿重疾险将110种重疾和20种少儿特疾清单进行了更新,精选了对于儿童来说更容易高发的疾病,提升了保障质量。少儿高发疾病和成年人不太相同,有些疾病在少儿阶段的发生率极高,例如川崎病。大黄蜂3号Plus少儿重疾险针对20种少儿特疾额外赔120%保额,保障至被保险人满20周岁。精选高发疾病进行更新,110种重疾里,更新了1种,20种少儿特疾里面,更新了3种。

综上所述,小雨伞大黄蜂少儿重疾险3号Plus保障全面,保额足够,且有分定期和终身版本,满足不同预算的家庭的需要。如果您近期想给孩子购买一份少儿重疾险,小雨伞大黄蜂少儿重疾险3号Plus可以说是您的不二之选。

图片和文章取自网络,如有版权问题请联系小雨伞