推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章重疾险

君龙人寿超级玛丽8号和达尔文7号强强对决,哪款更合适你?

网友问题:近期上线的君龙人寿超级玛丽8号看起来特别好,想买。但看达尔文7号也很不错。

到底买哪款更合适?

确实,君龙人寿超级玛丽8号在7号的基础上做了优化升级,责任更好,价格却并没有涨。

可谓是加量不加价!是目前性价比非常高的成人重疾险。

达尔文7号也不差,保障也相当全面,是达尔文系列重疾险的新版!

强强对决,哪款更有优势?成年人更适合买哪款?

有兴趣的伙伴跟过来,今天给大家做一个全面测评!

本文重点内容:君龙人寿超级玛丽8号 & 达尔文7号

-承保公司

-保费如何

-保险责任对比

01

超级玛丽8号和达尔文7号

重疾险的承保公司

超级玛丽8号重疾险的承保公司是君龙人寿于2008年12月17日在厦门正式开业,由《财富》世界500强企业厦门建发集团有限公司和拥有70余年寿险管理经验的台湾人寿保险股份有限公司强强联手合资设立。厦门建发集团有限公司系厦门市属国有独资企业,创立于1980年。现主要业务涵盖供应链运营、城市建设与运营、旅游会展、医疗健康以及新兴产业投资等领域,2022年营业收入超8400亿元人民币,资产规模超7200亿元人民币,已连续多年登榜“《财富》世界500强”。

根据君龙人寿官网的公开信息披露,2023年1季度的核心偿付能力达125.47%,综合偿付能力充足率达154.11%。最近两次风险综合评级都是BB级。

达尔文7号重疾险的承保公司是国联人寿保险公司,成立于2014年,是经中国保监会批准成立的全国性寿险公司,注册资本20亿,股东由无锡市国联发展(集团)有限公司等大型国有、民营企业组成。

根据国联人寿官网的公开信息披露,2023年1季度的核心偿付能力充足率为76.94%,综合偿付能力充足率为152.67%。最近两次风险评级都是BB类。

回顾一下银保监会对保险公司正常运营的要求有3点:

-核心偿付能力不低于50%

-综合偿付能力充足率不低于100%

-风险综合评级在B类及以上

对照一下标准发现,超级玛丽8号的君龙人寿可以说偿付能力远超监管要求。

达尔文7号的国联人寿偿付能力虽然稍低些,不过也是符

合监管要求的。

如果对这方面比较在意的伙伴,可以选择君龙人寿的超级玛丽8号的。不过保险公司都在银保监会的统一监管下,产品是不会有问题的,大家也不用过分关注。

02

保费如何

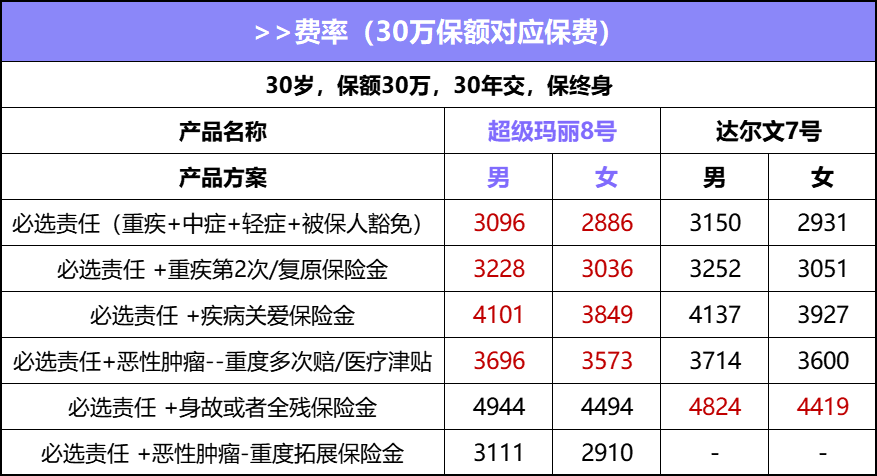

我们先看两款产品的保费如何:

以30岁为例,投保30万保额,交30年保终身,男女性的保费测算如图:

可见,如果想要加身故责任,达尔文7号的保费略低,稍显优势。

其他责任,不管是仅投必选责任,还是必选责任+可选责任,君龙人寿超级玛丽8号的保费都更低,更胜一筹。

03

保险责任对比

两款产品的保障都很全面,保险责任都分必选和可选。

必选部分都是重疾、中症、轻症、轻中症重疾豁免。可选部分的保障也很相似,比如都包含疾病关爱金、第二次重疾赔付/重疾扩展金、恶性肿瘤医疗津贴/二次赔付、身故/全残金等。

具体看看区别在哪里。

1. 轻中症责任

君龙人寿超级玛丽8号的轻症和中症是共享6次赔付,每次赔30%/60%基本保额。重大疾病90天赔付后,非对应组中症责任持续有效。

达尔文7号的轻症赔4次,每次30%;中症赔3次,每次60%。同样的,重大疾病90天赔付后,非对应组中症责任持续有效。

轻中症赔付次数上,君龙人寿超级玛丽8号的更灵活,是共享赔6次,如果6次都是中症,每次也是都能赔60%的。

2. 疾病关爱金

君龙人寿超级玛丽8号的首次重疾和中症,60岁前额外赔100%/30%基本保额。

达尔文7号的的首次重疾和中症,60岁前额外赔80%/30%基本保额。

君龙人寿超级玛丽8号赔付更高,60岁前重疾能赔200%,达尔文7号是180%。买重疾就是买保额。这点上超级玛丽8号很加分!

3. 恶性肿瘤-重度医疗津贴/恶性肿瘤-重度赔二次

如果是恶性肿瘤-重度之外的重疾到恶性肿瘤-重度,两者赔付间隔时间不大,都是180天,不过达尔文7号是一次性赔120%,君龙人寿超级玛丽8号要分3次赔。

如果是恶性肿瘤-重度到恶性肿瘤-重度,超级玛丽8号因为赔付间隔更短,对用户来说更具优势!

根据权威杂志《柳叶刀》的数据显示,癌症出院后1-3年内90%会容易复发、转移!

这方面,君龙人寿超级玛丽8号的赔付更有意义,因为仅需间隔1年即可赔付40%!后续仍处于恶性肿瘤-重度状态,赔50%,30%,赔付间隔都是1年。三次累计赔付共120%!

达尔文7号是间隔满3年才能赔,赔付间隔长,可得性相比君龙人寿超级玛丽8号更低。

毕竟等到满3年,君龙人寿超级玛丽8号也赔付满120%了!对于1-3年内的复发转移,达尔文7好的赔付就晚了。

达尔文7号还包含恶性肿瘤-轻度/原位癌的额外保障,间隔180天/3年,可赔30%基本保额。不过两种疾病只能赔付一种。并且是捆绑在恶性肿瘤二次责任中的。

玛丽8号有一项创新责任,即恶性肿瘤-重度拓展保险金是非常不错的:首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,额外赔付30%。这项责任是可选的,从确诊原位癌或恶性肿瘤-轻度发展到恶性肿瘤-重度,没有时间要求。

关键是价格超低,只要一杯奶茶钱即可拥有。以30岁人群为例,仅需每年多15元(30年交/男)、24元(30年交/女)即可获得9万保额(30万基本保额*30%)恶性肿瘤-重度拓展保险金。妥妥的福利责任~~

小结:综上,君龙人寿超级玛丽8号相比达尔文7更有优势。

4. 重疾二次赔付/重疾扩展金

君龙人寿超级玛丽8号的第二次重疾保险金,60岁前首次确诊重疾,间隔3年,赔100%基本保额。

达尔文7号的重疾扩展金,60岁前首次确诊重疾,只需满1年,即可赔付20%,往后逐年恢复20%额度,最高100%。

这方面两款产品各有优势:

君龙人寿超级玛丽8号的优势是,无双60的限制,一次性赔100%,保额充足;而且能保同种重疾,间隔3年。

达尔文7号,对于两次重疾的发生限定需要满足均在60岁前发生,也就是常说的双60限制,虽然间隔1年,不过赔付额度低,首年仅20%;满3年才60%;而且不赔同种重疾。

5、对于达尔文7号可以添加特定心脑血管疾病额外赔付,间隔180天或1年,赔120%基本保额。如果对特定心脑血管疾病比较在意的朋友,也可以了解下我们的君龙人寿超级玛丽8号(暖男版)。相比达尔文7号来说,对心脑血管的保障更好。

6、身故/全残保障和投保人豁免,两款产品的保险责任是一致的,也都是可选责任。

04

最后总结

本文今天重点测评的是君龙人寿超级玛丽8号和达尔文7号重疾险。

可以看出,两款都很好,如果必须选一款的话,推荐君龙人寿超级玛丽8号:

从保费看出来,如果仅是必选责任,君龙人寿超级玛丽8号的保障略好,但价格更低,略胜一筹。

如果是可选责任,君龙人寿超级玛丽8号的保费也是更低的;只有加身故/全残金的时候君龙人寿超级玛丽8号的保费才略高。

但从责任上,赔付额度和恶性肿瘤-重度的保障都是超级玛丽更优秀,重疾60岁前能赔200%呢!

达尔文7号相比君龙人寿超级玛丽8号在心脑血管疾病上有额外保障。如果对心脑血管疾病比较在意的朋友,也可以选择我们的君龙人寿超级玛丽8号(暖男版)。

整体性价比,无疑是君龙人寿超级玛丽8号更强!超级玛丽8号的承保公司君龙人寿的指标也很符合监管的要求。

但是没有产品是完美的。如果只选一款,推荐超级玛丽8号。当然,可以2款一起买。

总之大家先搞清楚自己的需求再选,具体需求具体分析才能买到合适自己的。

相关产品推荐:

点击查看>>君龙人寿超级玛丽8号重疾险

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,

还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞