推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

预定利率4.025%和3.5%究竟差多少?

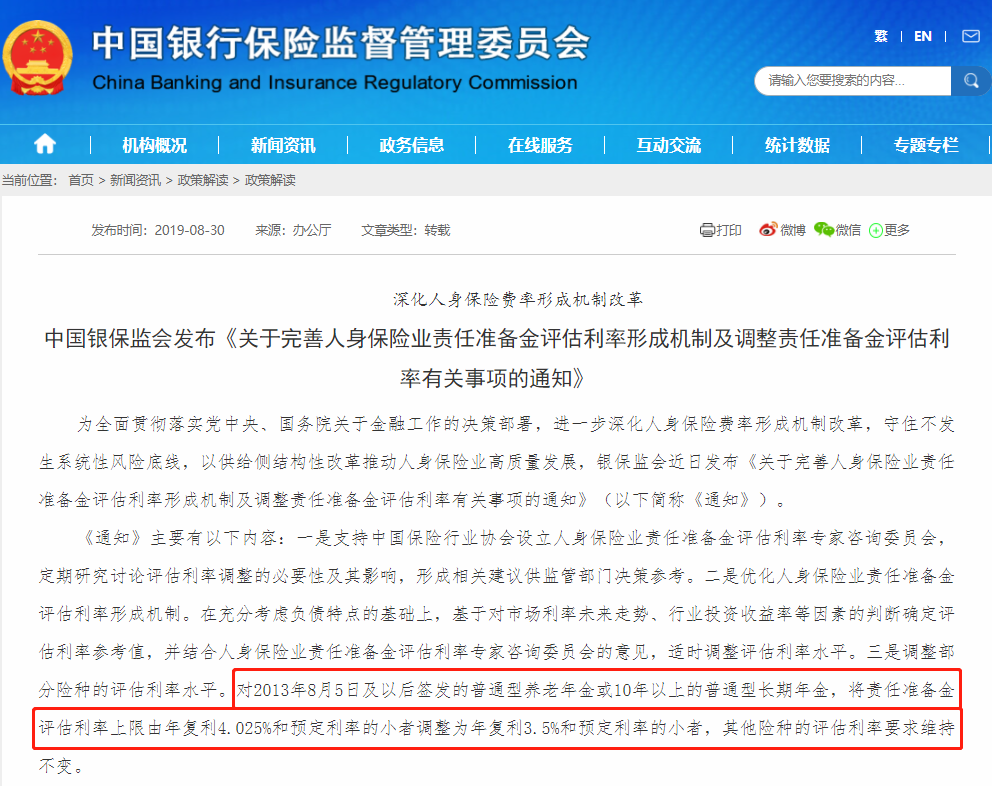

2019年8月30日,银保监会发布了一则通知——

《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》

也就是说长期年金保险产品的预定利率上限将由之前的4.025%调整为3.5%。

不过,通知印发前已审或备案产品可以继续销售。

这也是为什么现在还有预定利率为4.025%的长期年金险。

不过预定利率4.025%正在慢慢减少也是事实,尤其今年10月发布的《中国银保监会办公厅关于进一步规范保险机构互联网人身保险业务有关事项的通知》。

这份《通知》对互联网保险制定了新的规则,自2022年1月1日开始实施。

意味着,目前互联网上在售的预定利率4.025%的年金都将在12月31日前完成调整或者下架。

什么是预定利率?

为什么要珍惜预定利率4.025%的年金?预定利率到底是什么?

举个例子来说明,一款养老年金,交费20年,每年交费2万元。

我们先给保险公司交保费,在很多年以后保险公司向我们给付保险金。

相当于是保险公司先借用了我们的资金,保险公司要付给我们一些使用的成本。

钱放在保险公司,也不会完全没有收益性。

所以,预定利率是设计产品和定价的时候,保险公司在评估公司经营情况以后假设的一个保单年收益率。

在不考虑其他因素的前提下,如果一款产品的预定利率越高,消费者投保该产品时所缴纳的保费则越少,保险产品的竞争力也就越强。

如果只考虑预定利率,那么4.025%和3.5%加以时间的效果将差距惊人。

100万经过30年的复利后,4.025%和3.5%的收益差327万-280万=47万。

经过50年的复利后,4.025%和3.5%的收益差高达719万-558万=161万!

这也就是为什么要珍惜预定利率4.025%的年金。

不过,这里也要明确一点:

预定利率≠实际回报率。

在实际中,还需要考虑费用成本,一般情况下实际上回报率是要低于产品预定利率的。

IRR怎么计算?

不考虑其他因素,预定利率高的产品确实优势更大。

那如何判断一款预定利率高的产品,实际的保单利益也不错呢?

比如说5年或者10年交的年金、增额终身寿险,在考虑到钱的时间价值的情况下,如何直观的判断?

这就要借助衡量财富类保险的重要指标——IRR(内部回报率)。

IRR越高,说明你投入的成本越少,但获得的收益越高。

注意:IRR一般不会超过预定利率。

如何计算IRR呢?

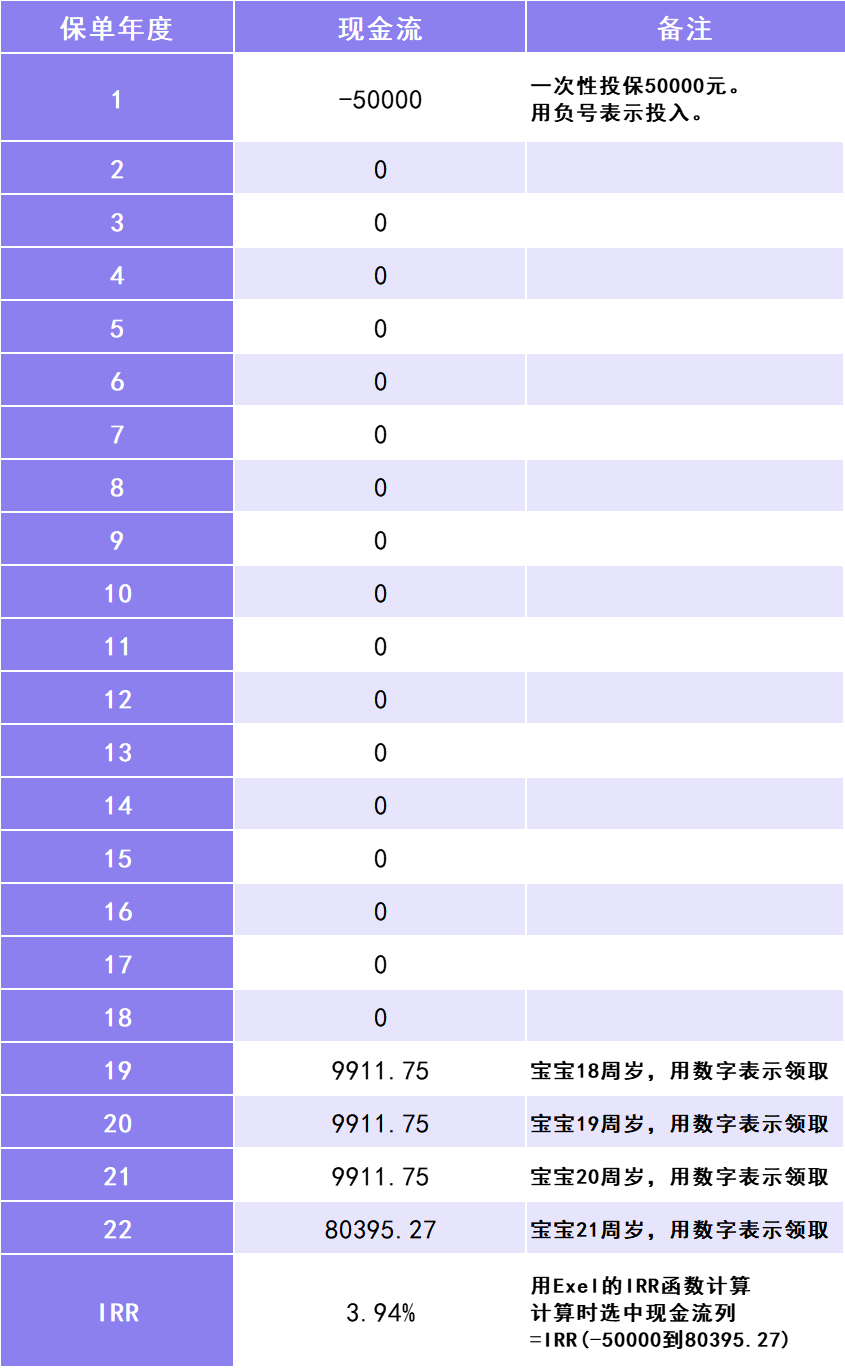

我们可以用预定利率4.025%的大富翁教育金为案例。

投入:

2021年10月1日出生的女宝宝,一次性缴费5万元。

领取:

18-20周岁,每年可以领取9911.75元。

21周岁,一次性可领取80395.27元。

计算IRR步骤:

首先明确清楚现金流(包括金额大小,流入还是流出,发生的时间点),然后使用Exel的IRR函数即可。

可以看到,这样的交费形式下,宝宝21岁时满期IRR高达3.94%!

说明大富翁不仅预定利率高,IRR也不错,是一款优秀的教育金。

写在最后

放眼去看全世界的利率史,经济发达的国家利率低,利率下行已成为了趋势。

中国的利率也是随着经济的发展和增速的放缓而不断的下降,低利率、低增长,或成为经济发展的新常态。

仅剩不多的预定利率4.025%的年金险值得考虑!

推荐产品:

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞