推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章意外保险

理赔实录|父母综合意外险保费100元,获赔2w+!

一月份转眼就过去了,二月份马上就要来了,紧跟着一起来的,还有元宵节。很多人想在节日送父母一份保险,但是买什么险种呢?

毕竟随着年纪增长,不多不少都有一些小毛病,可是大部分险种的健康告知都很严格,一不小心就会拒保。哪怕能投保,因为年纪越大风险越大,所以很多险种的保费也会很高,甚至还出现保费比保额还高的保费倒挂现象。

小伞君想告诉大家,其实有一种险种很实用而且父母也能轻松购买,而且最可贵的是,价钱也非常合适,性价比极高。嘿嘿,聪明的小伙伴一定想到了,我说的就是意外险。意外险保的是意外,健康告知相对宽松很多,父母也可以相对轻松的投保。

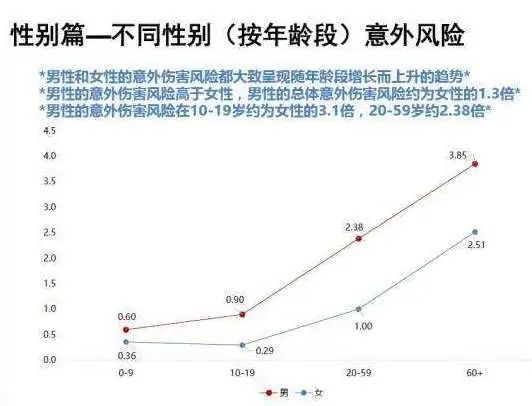

意外随时都在,谁也没办法预测意外什么时候会发生。而且父母随着年纪变大,抵御意外风险的能力更是下降,60岁以上的老年人更是意外伤害的最大人群。

来源:国家卫计委《中国伤害预防报告》

而小雨伞则针对父母群体独家定制了一款意外险——小雨伞-中国人寿父母综合意外险。

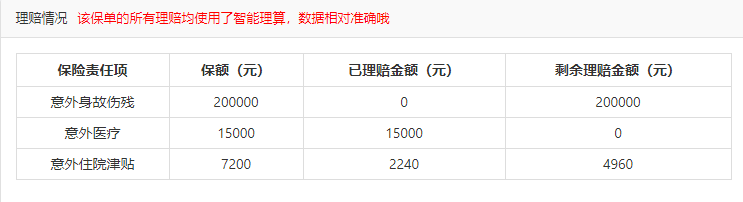

保费便宜、但保障全面,包含了意外身故伤残、意外医疗、意外住院津贴而且保障年龄段全面,高龄父母也能投保。

小伞君还发现有的理赔案例,理赔金额比申请金额还要高!是怎么做到的??

快跟小伞君一起一探究竟,感受一下的超强保障吧!

理赔案例 1

保费100元,获赔21150元

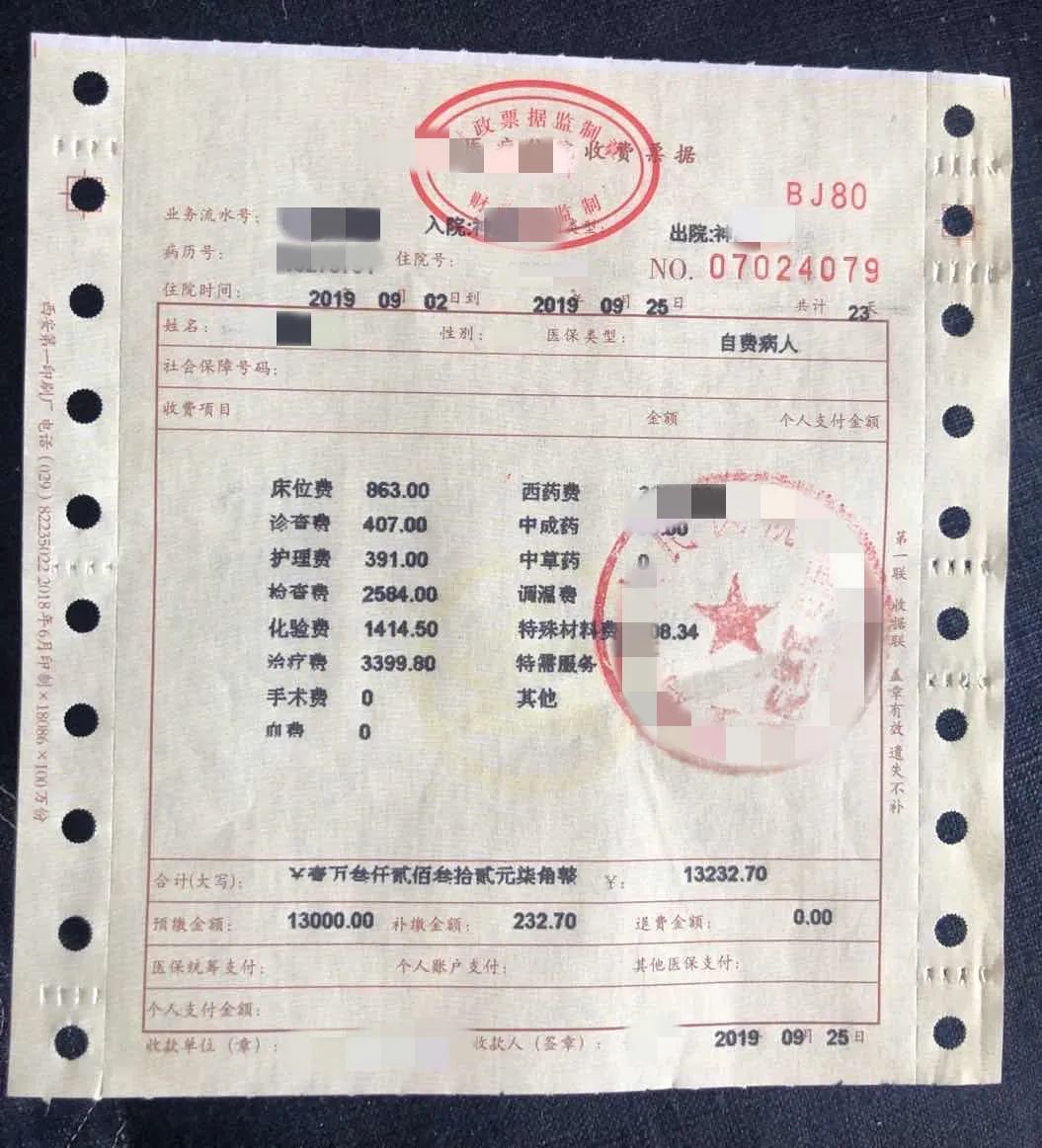

来自陕西的张女士于2019年05月05号为母亲杨女士在小雨伞买了一份一年期的小雨伞-中国人寿父母综合意外险,保费100元。2019年9月2日,杨女士发生交通事故,住院23天。

理赔时间线:

2019.09.02 杨女士发生交通事故被紧急送往当地人民医院救治

2019.09.25 经住院治疗于9月25日出院,回家继续静养

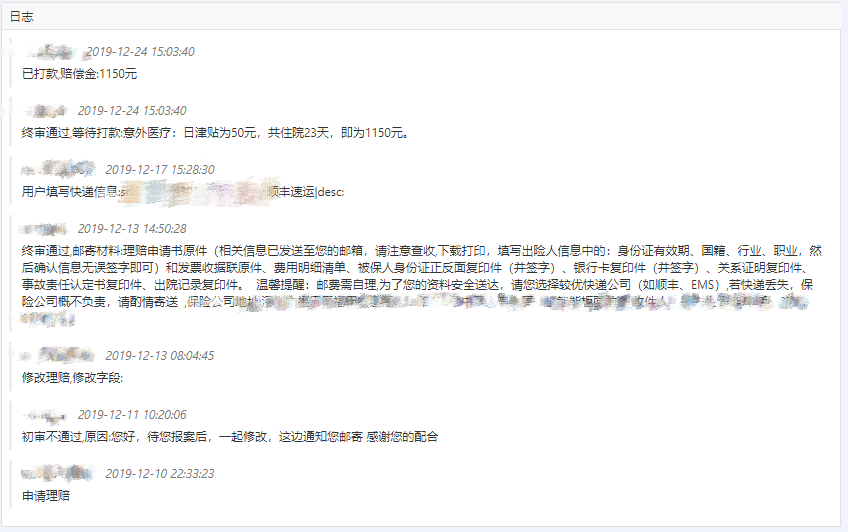

2019.12.10 向小雨伞提起理赔申请,申请金额为13232.7元

2020.02.27 理赔审核通过,获得赔偿金20000元+1150元=21150元(其中20000元为意外伤残责任的理赔金,1150元为意外住院津贴的理赔金,客户医疗费用已在其他保险公司报销)

(杨女士的报销单据)

上下滑动可查看完整的理赔日志↓

理赔案例 2

保费188元,获赔17240元

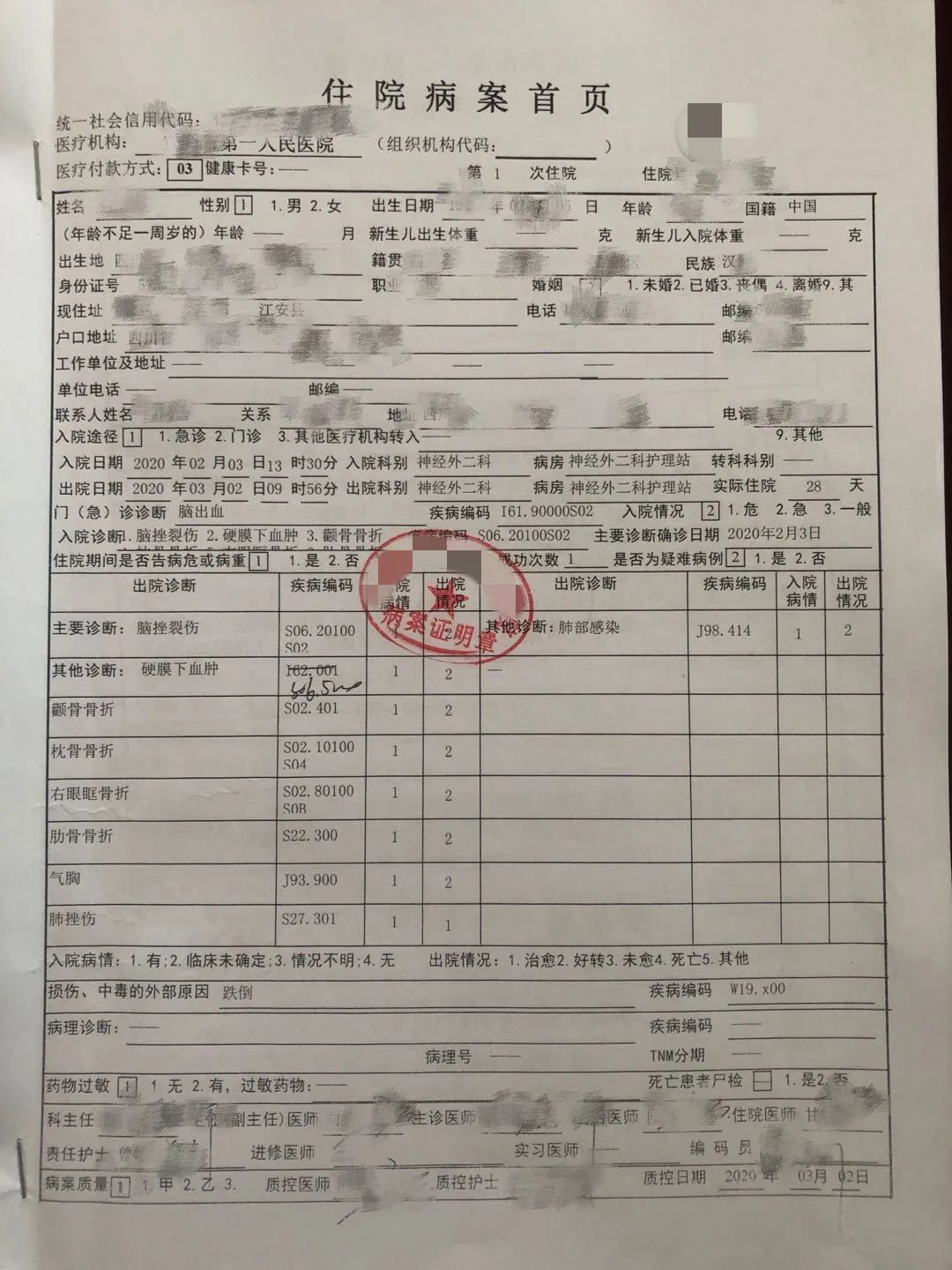

来自四川的熊先生于2019年05月14号为父亲熊先生在小雨伞买了一份一年期的小雨伞-中国人寿父母综合意外险,保费188元。2020年2月3日,熊先生不慎从楼梯上摔倒,住院28天。

理赔时间线:

2020.02.03 熊先生从楼梯上不慎摔倒,后由120救护车送至当地第一人民医院。

2020.03.02 经住院治疗于3月2日出院。

2020.03.24 向小雨伞提起理赔申请

2020.04.03 理赔审核通过,获得赔偿金17240元

(熊先生的住院病案)

上下滑动可查看完整的理赔日志↓

理赔案例 3

保费188元,获赔15136元

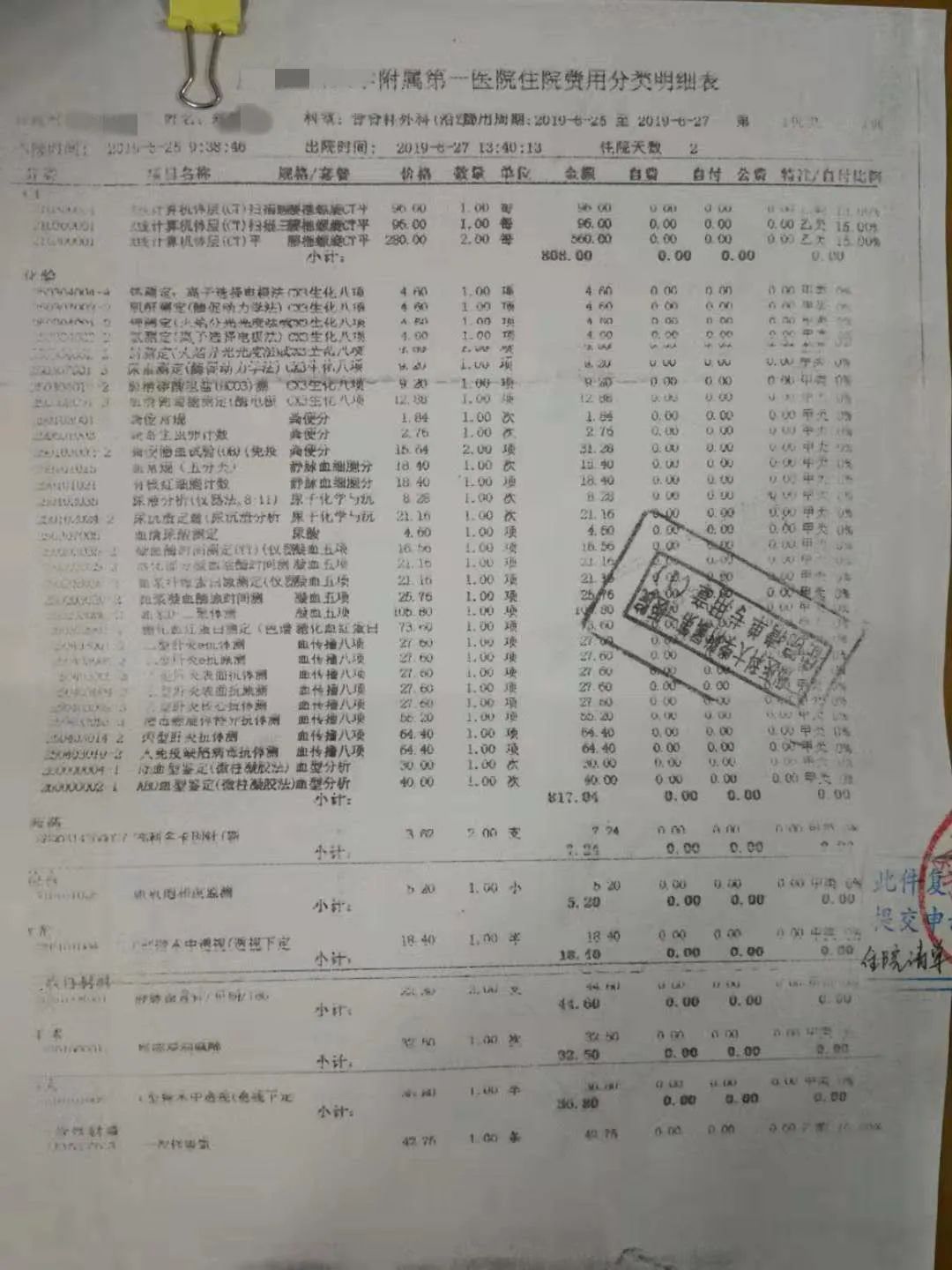

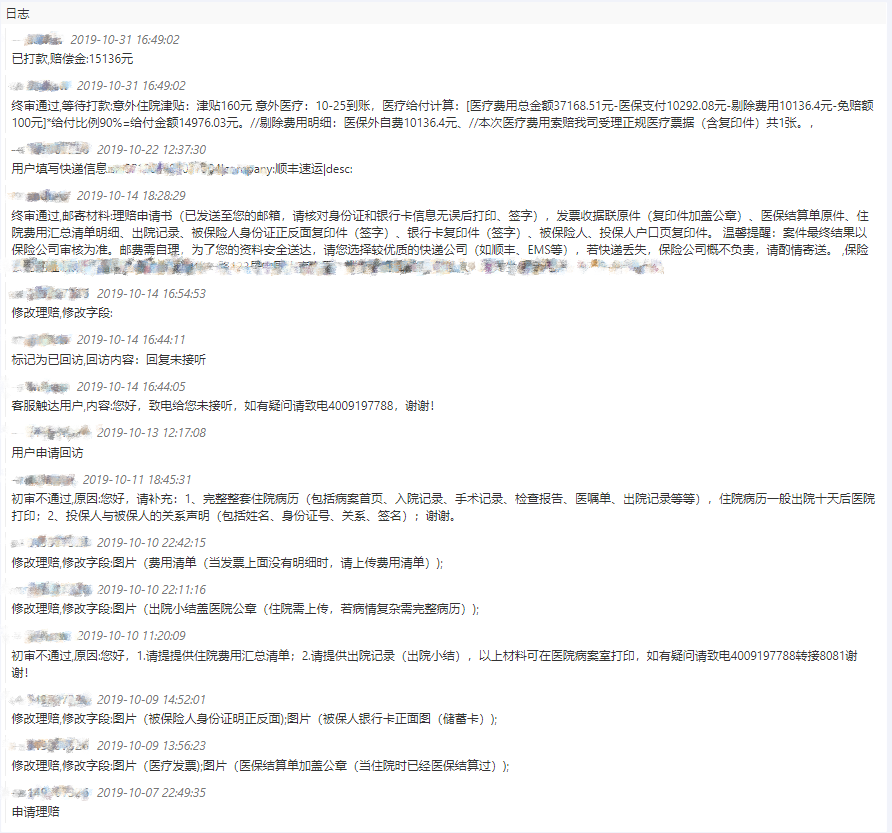

来自广州的小郑女士于2018年07月16号为母亲郑女生在小雨伞买了一份一年期的小雨伞-中国人寿父母综合意外险,保费188元。2019年06月27日,郑女士地下停车场绊到地上铁杆摔倒,送至附近医院检查,确诊腰椎压缩性骨折。

理赔时间线:

2019.06.27 郑女士地下停车场绊到地上铁杆摔倒,送至附近医院检查,确诊腰椎压缩性骨折。住院两天

2019.10.07 向小雨伞提起理赔申请

2019.10.31 理赔审核通过,获得赔偿金15136元

(郑女士的住院费用明细)

上下滑动可查看完整的理赔日志↓

理赔案例看完相信大家都会惊讶于意外险的超高杠杆比,觉得这个险种值得买买买, 但是为什么偏偏选择小雨伞-中国人寿父母综合意外险?小伞君这就细细道来!

开头小伞君提到了60岁以上的人占意外伤害人数里的最大比例,所以60岁是一个重要的分水岭,很多意外险都只保障到60岁或65岁。

但是小雨伞-中国人寿父母综合意外险,可以保障到85岁,可投保的年龄范围从51岁到85岁,完美覆盖老年人意外高发的年龄段。这点在业内能做到的可没几家哦。

小雨伞-中国人寿父母综合意外险保费最低才55元一年,平均下来每天只要0.15元,一顿饭的价钱就可以给父母配置一把意外伤害保障伞,这个性价比超高的交易,何乐而不为呢?

至于提到保障全面,我们就来看小雨伞-中国人寿父母综合意外险包括的范围:

意外身故、意外伤残,这种比较严重,即因为意外导致身故或者伤残,按照伤残等级理赔。

意外住院津贴,如果因为意外而导致住院,则保险公司每天都会给一笔钱用作补贴。

意外医疗,如果因为意外去医院了,保险公司会报销医疗费。

意外医疗用到的概率较高,所以应该重点关注。

小雨伞-中国人寿父母综合意外险在意外医疗这一块做到了免赔额低(100元),报销比例高(90%)、

价廉绝对不是的唯一优点,价廉且保障全面才是小雨伞-中国人寿父母综合意外险最硬核的地方。从第一个理赔案例就可以窥见到超强的保障,第一个理赔案例中申请的理赔金额为13232.7元,但经过小雨伞专业负责的核赔后,理赔到手的金额达到21150元。

其实这个很大一方面原因是因为小雨伞是一家保险经纪有限公司,而就像百度百科上说的那样,保险经纪是代表被保险人的利益!而小雨伞,也一直致力于当帮助大家抵御风险的那把伞。

理赔案例一杨女士和案例二熊先生,前者理赔时间两个月,而后者理赔时间十天不到。

有小伙伴可能有疑惑:为什么理赔时间会相差这么远呢?是因为理赔效率不稳定吗?

因为理赔是一件非常谨慎的事情,所以理赔资料的准确性和完整性是非常重要的。

其实细心的小伙伴可以发现在理赔日志里杨女士的案例是修改了数次理赔,因为修改理赔则代表核赔程序要再走一次,会比较耗费时间。而熊先生只修改了两次,所以理赔时间可以大大缩小。

偷偷告诉你们哦,小雨伞平台售卖的部分产品还可以享受小雨伞特有的闪赔服务!最快24小时内就可以理赔到账哦!

但前提依然是,申请理赔时候要准备好准确、清楚的理赔资料!

比如像小雨伞-中国人寿父母综合意外险,需要的理赔资料如下:

被保险人身份证明正反面

被保险人银行卡正面图

门诊病历(封面以及医生签名的诊断书)

医疗发票(当发票上没有明细时,还需要上传费用清单)

出院小结(需要盖上医院公章,若病情复杂需要完整病历)

事故责任认定书(涉及交通事故需要提供)

伤残鉴定诊断书(涉及因为意外而致残、身故时候需要提供)

医保结算单加盖公章

投保人与被保人的关系证明(发票金额超过1万元,且投保人与被保人不一致时需要提供)

划重点:如果遇到需要理赔的情况,记得要看清楚页面提示所需要的理赔资料,并清晰完整的上传。

如果有疑问要第一时间咨询客服,这样子才可以理赔效率UP!Up!Up!

赚钱的速度好像一直都赶不上父母老去的速度,给父母配提供更多保障是很有必要的。而意外,是最难预测也最难躲开的,给父母添置一份靠谱的意外险,即使我们在外忙工作,无法陪伴父母时,也有意外险能为父母规避掉很多风险,让我们更安心,更踏实。

产品推荐:

点击查看>>>中国人保大护甲5号父母意外险

产品亮点:

1、新升级大护甲5号!加量不加价!

2、全版本意外医疗不限社保!

3、新增ICU住院津贴,保障更贴心!

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞