推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

财富类保险值得买吗?大家保险鑫守护少儿教育金怎么样?

眼看他起高楼,眼看他宴宾客,眼看他楼塌了。

2017年,雪松控股成为广州第一大名企;

2018年,雪松控股跻身世界500强企业,位列361位;

2019/2020/2021年,雪松控股持续入选世界500强企业。

万万没想到,发展势头如此迅猛,头顶“世界500强”“广州第一名企”光环的雪松控股还是出事了。

暴雷200亿,坑惨近万投资者!

一、暴雷200亿,8000人被坑惨,人均250万!

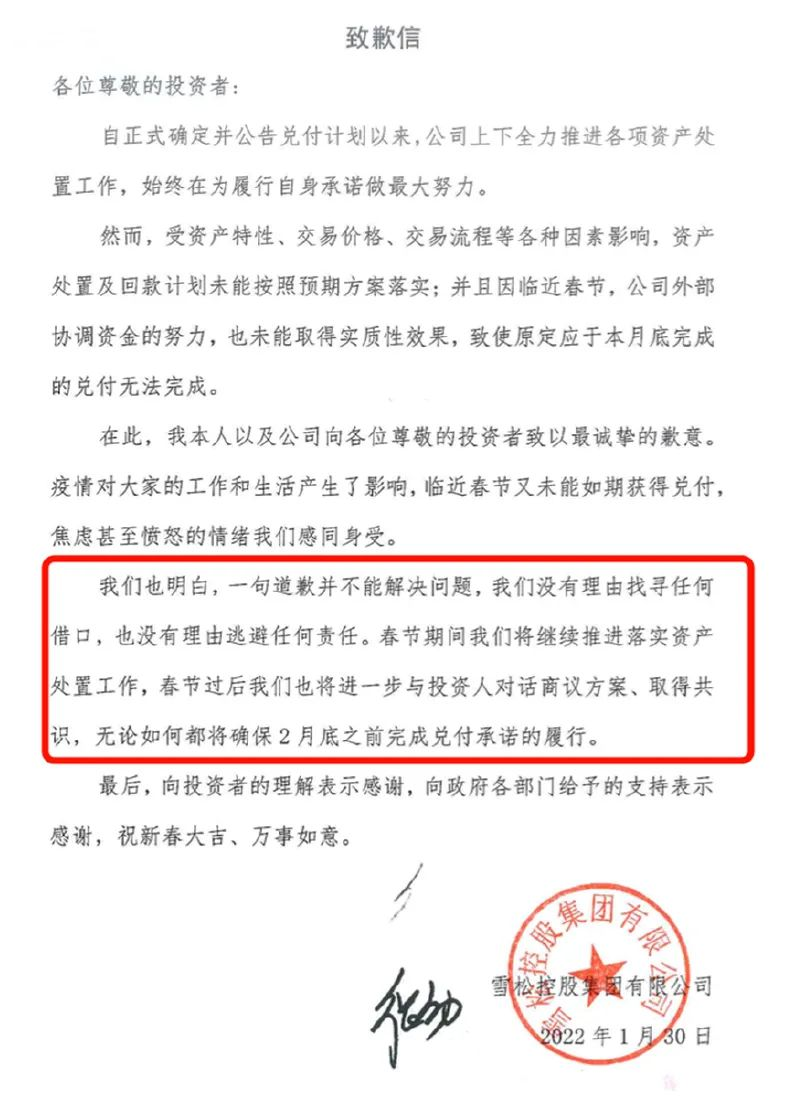

1月30日,本该是欢天喜地准备过大年的日子,约8000名投资者却收到了一份道歉信。

雪松控股的创始人张劲的道歉信主要内容是告诉投资者:原本到期的理财产品受到了各种因素的影响,无法完成兑付。

这个春节,他们过得注定煎熬。

2月10日,雪松控股广州总部楼下聚集了一大批投资者拉着横幅维权,控诉雪松控股言而无信,要求尽快兑付。

根据财联社的报道,雪松控股旗下的雪松信托有近200亿的理财产品逾期未兑付,涉及的投资者约8000人,人均250万!

这些投资者的资金大多来源于父母的养老钱、子女的教育金和企业的周转资金。

二、为什么银行理财暴雷越来越频繁?

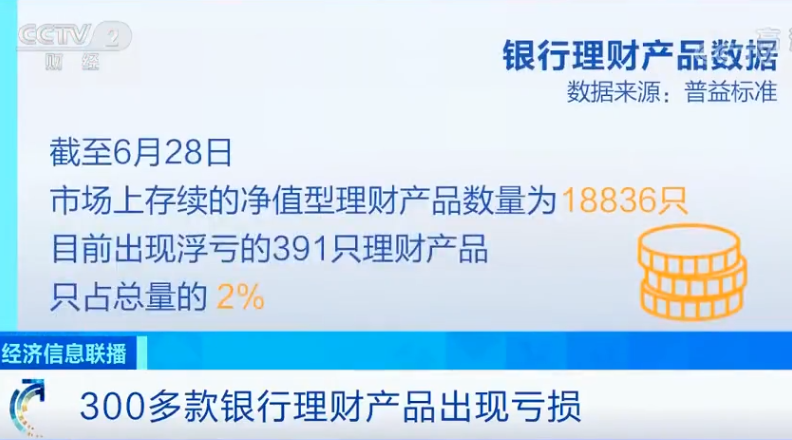

2020年,央视财经报道300多款银行理财出现亏损。

2021,工行代销的理财暴雷40亿,无法顺利兑付。

在大多数人眼里银行理财就是0风险的,最安全的,为什么还会亏损甚至暴雷?

这是因为在银行购买的理财可能并不是银行的产品,是代销的理财产品。

银行我们心里有天然的背书感,银行=安全,那么银行的销售渠道也就成了各大金融机构的不二之选,但是这背后也有不少风险。

再一个原因就是国家大力的推动“打破刚兑”。

自从2018年资管新规发布以来,经过三年的过渡期,今年1月1日,资管新规靴子落地,已经正式开始实施。

Tips:资产管理产品包括但不限于:银行非保本理财产品,资金信托,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司、保险资产管理机构、金融资产投资公司发行的资产管理产品等。

资管新规对我们影响最大的就是银行理财不保本,不承诺收益了!

以前买银行理财产品承诺的“保本保息”,“零风险”将不复存在。

举个栗子:2016年小李在银行买了20万为期6个月,年化利率为5%的理财产品。那么银行在刚性兑付的前提下,到期后它能获得5%的投资收益。

小李如果2022年买20万的银行理财产品,就需要自负盈亏了,不再保本保息了,有可能获得几百元的投资收益,也有可能亏损几百甚至几千元。

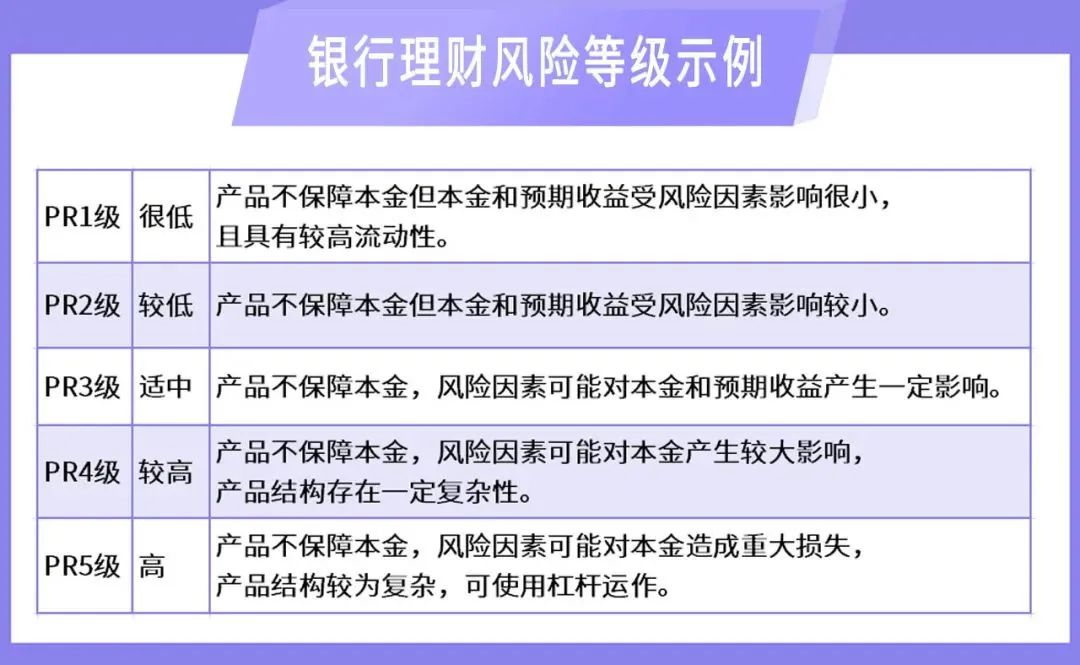

大家在购买银行理财的时候,建议重点关注风险等级。

不同的银行理财产品对应不同的风险等级,一般根据理财产品的投资范围、风险收益特点、流动性等不同因素,风险等级分为谨慎型产品(R1)、稳健型产品(R2)、平衡型产品(R3)、进取型产品(R4)、激进型产品(R5)。

怎么看你要买的理财产品是什么风险等级?注意看产品说明书,里面会披露产品的投资标的并给出具体的风险等级和适合投资的人群建议。

三、你盯上它的收益,它却盯上你的本金

不管是哪一种资产配置的方式,还是得控制风险。

高收益固然美好,但也要守好安全底线。

用承受范围内的资金投资高风险高收益的产品,用剩下的资金购买低风险的产品,多元化的配置,做好风险管理,两全其美。

低风险的产品可以作为资产管理中的底层,重要性不言而喻。

资管新规以后,低风险的资产配置方式包括:

50万本息以内的银行储蓄、国债、以及保险。

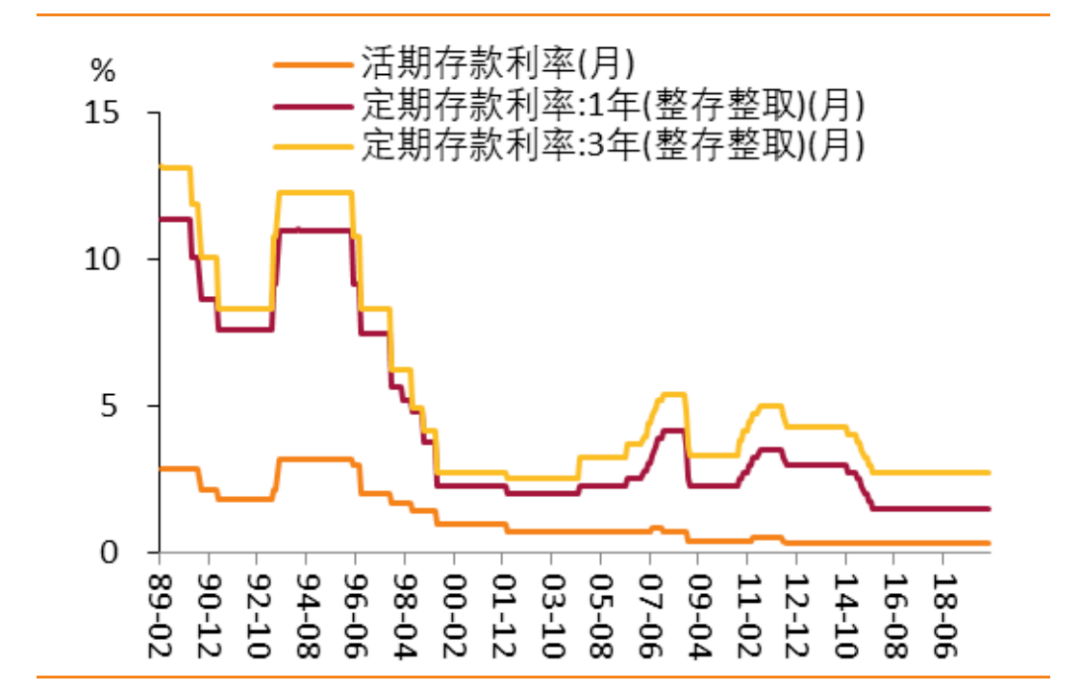

不过,也不容易躲过利率下行的大趋势,尤其是我国现在已经进入低利率时代。

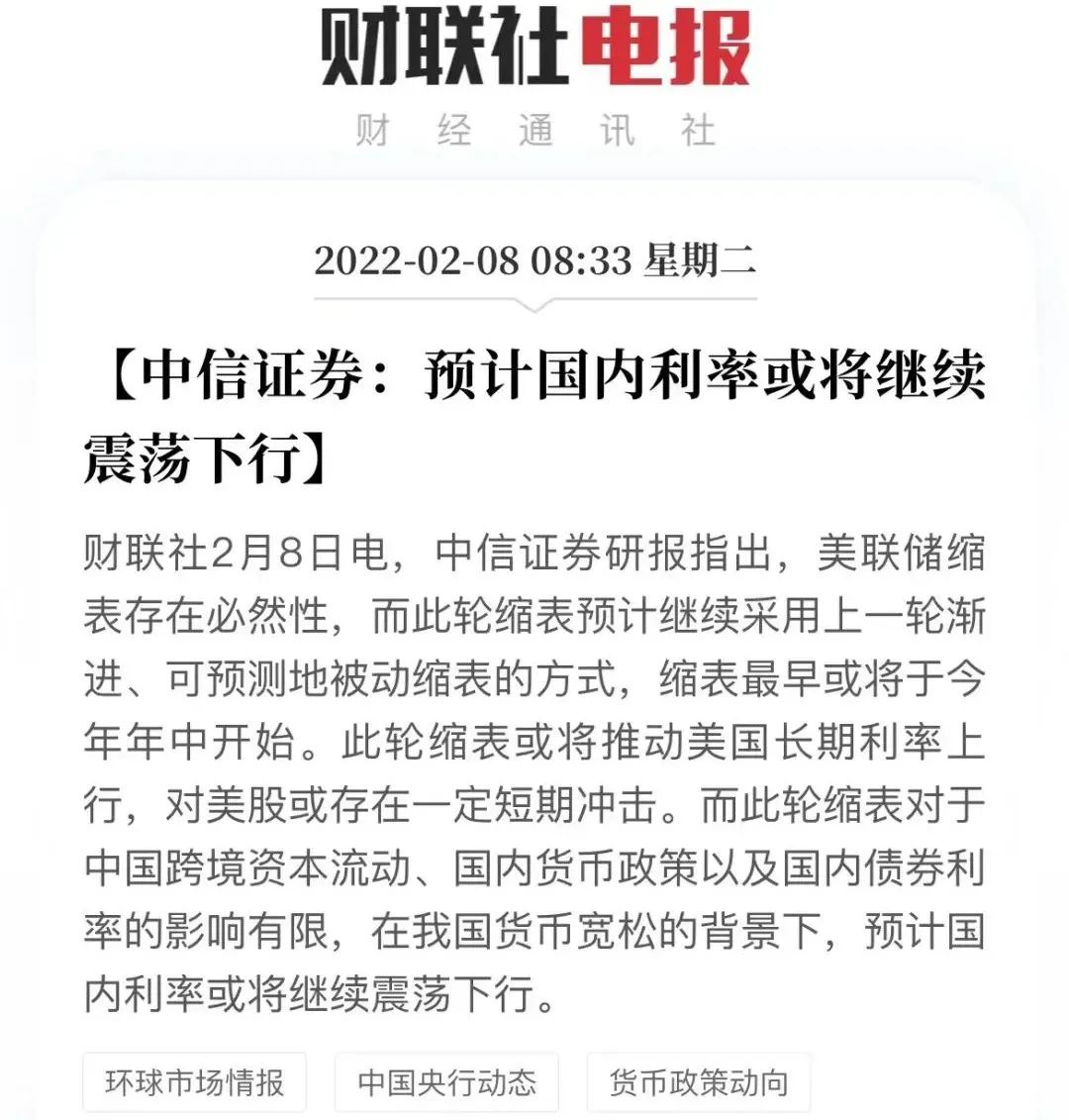

根据中信证券的预测,国内利率可能还要继续下行。

在如今长期又安全的资产极度缺乏的情况下,怎么才能锁定长期利率呢?

四、用保险锁定终身利率!

财富类保险就非常适合作为多元配置的一环,财富类保险既安全,又能锁定长期利率,稳健增值,是很不错的选择。

1.财富类保险的核心优势是超级安全

白纸黑字的保险合同;

实力雄厚的保险公司;

银保监会的强监管;

兜底的保险金制度;

责任准备金制度;

保险保障基金层层递进的保护机制;

保险法的背书等等,都造就财富类保险的安全性。

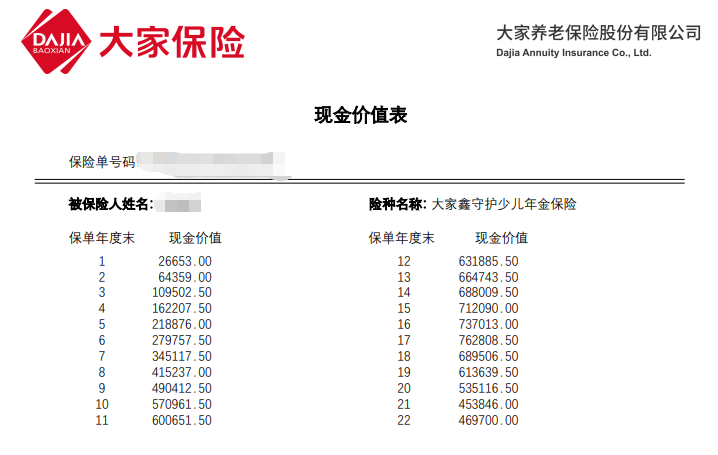

就拿大家鑫守护少儿教育金举例,什么时候领取,领取多少钱,领多长时间,都是板上钉钉的,现金价值也明明白白的写在合同中,保单利益明确!

2.锁定长期利率

财富类保险保单的现金价值不会受到金融市场的波动影响,每年的现金价值写进合同,是对抗利率下行的绝佳选择。

尤其像是养老年金和增额终身寿险,能做到终身锁定利率!

1.养老年金能够提供与生命等长的现金流,既解决了养老问题,还能锁定终身利率。

2.增额终身寿险也是一样,能锁定终身利率,其中现金价值不断增值,加上有减额领取的功能,所以使用方式多样,很适合追求灵活运用资金的朋友。

有一些产品可以直接支持线上减保,非常便捷,这里减保后剩余的现金价值还是会继续增长,温馨提示,在保单现价未超过已交保费之前减保可能有损失。

3.少儿教育金虽然锁定利率相对而言比较短,不过也能锁定20-30年的利率,同时解决孩子上学的教育费用,甚至是创业费、出国留学的费用。非常少部分预定利率还能达到4.025%!

这三种财富类保险都是非常不错的选择。

不过经过互联网人身险新规的落地,很多产品都从互联网上下架了。

已经买过的财富类保险的朋友们如果想把年终奖或者孩子的压岁钱也放进去增值,可以选择加保,小雨伞不少财富类保险都支持加保哦。

加保流程:小雨伞公众号投保人原账号点击“我的财富保险”--选择相应的保单--选择“追加一笔”,填写追加金额后提交即可。

增额终身寿险:增多多2号/增多多珍藏版/增多多1号

少儿教育金:大富翁

养老金:养多多

这几款都是市场第一梯队的财富类保险。作为资产配置的压舱石保证养老金、教育金的领取,安全稳定,保单利益写在合同里。

另外,想要配置财富类保险的朋友,还可以最近上线了两款很不错的少儿教育金,想给孩子配置教育金的朋友,看过来。

1.筑梦未来少儿教育金

市场稀缺的4.025%

2019年8月30日,为了防范行业的利差损,银保监会将长期年金保险产品的预定利率上限由之前的4.025%调整为3.5%。

(《中国银保监会办公厅关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》)

从此之后,大批预定利率为4.025%的年金陆续下架。

所以,现存预定利率为4.025%的产品非常非常少,筑梦未来是少有的高预定利率产品。

同时,它的IRR(内部收益率)同样也很能打,一次性缴费IRR高达3.91%。

来看领取情况,0岁男孩,一次性缴费50万:

18-21岁,每年领取9.38万;

22岁,领取75万。

累计领取112.52万,是已交保费的2.25倍!

(具体领取情况以保单利益为准)

2.大家鑫守护少儿教育金

门槛低,支持追加,有万能账户!

筑梦未来起投门槛比较高,趸交5万起,年交1万起,如果想要低门槛的,鑫守护很合适。

鑫守护1000块就能买到,而且还支持追加。

除此之外,鑫守护还带有万能账户,如果到18岁应该领取的时候,家里情况比较好,用不到这笔钱,还能自动转入到万能账户进行二次增值,一款保障到22岁的少儿教育金,就变成了能用一辈子的万能账户。

万能账户保底利率2.5%,2022年2月的当前结算利率达4.5%,是不错的选择!

注:结算利率超过最低保证利率的部分是不确定的,历史结算利率不代表未来收益承诺。

另外,鑫守护累计投保大于100万,还享有养老社区的权益,到时候孩子父母、祖父母、外祖父母也能享受。

可以说既是孩子的教育金,也是一家人的养老院!

写到最后

最后唠叨几句。

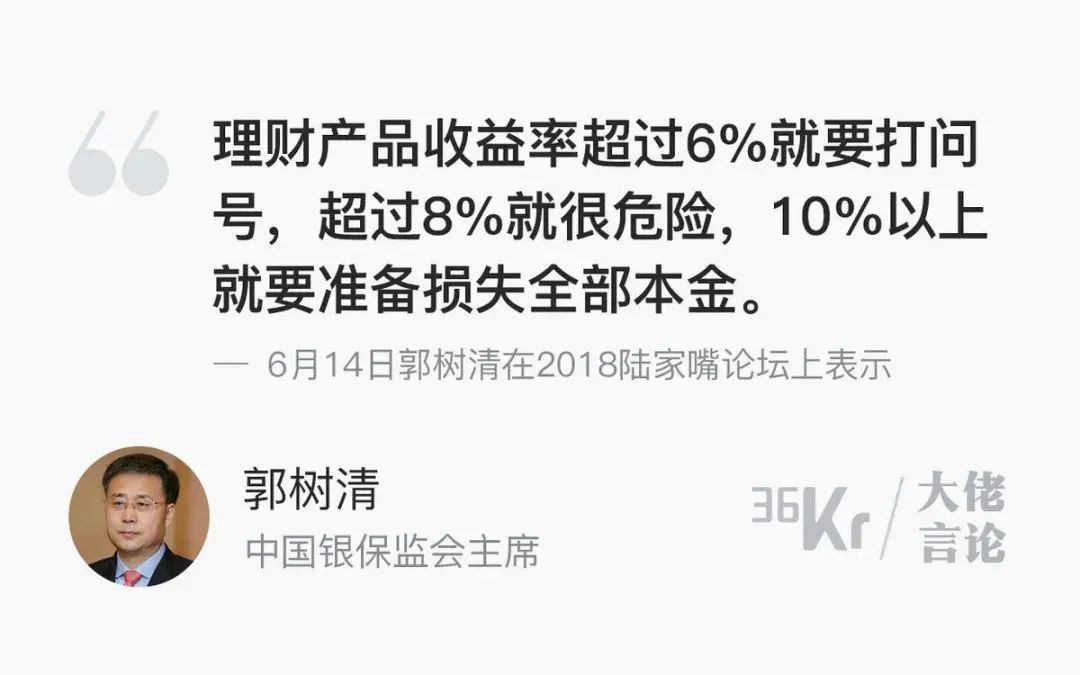

第一,牢记银保监会主席郭树清的提示:收益超6%就要打问号,收益率超8%有危险,超10%就要做好准备损失全部本金了。

第二,打破刚兑后,购买理财产品需要谨慎。

第三,要学会资产配置,除了收益率高的产品以外也有必要配置低风险产品。

相关产品推荐:

点击查看>>>大家保险鑫守护少儿教育金

如果你有任何疑问,可以咨询小雨伞的专业咨询老师,解决所有保险难题,点击此处立即咨询>>

图片和文章取自网络,如有版权问题请联系小雨伞