推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

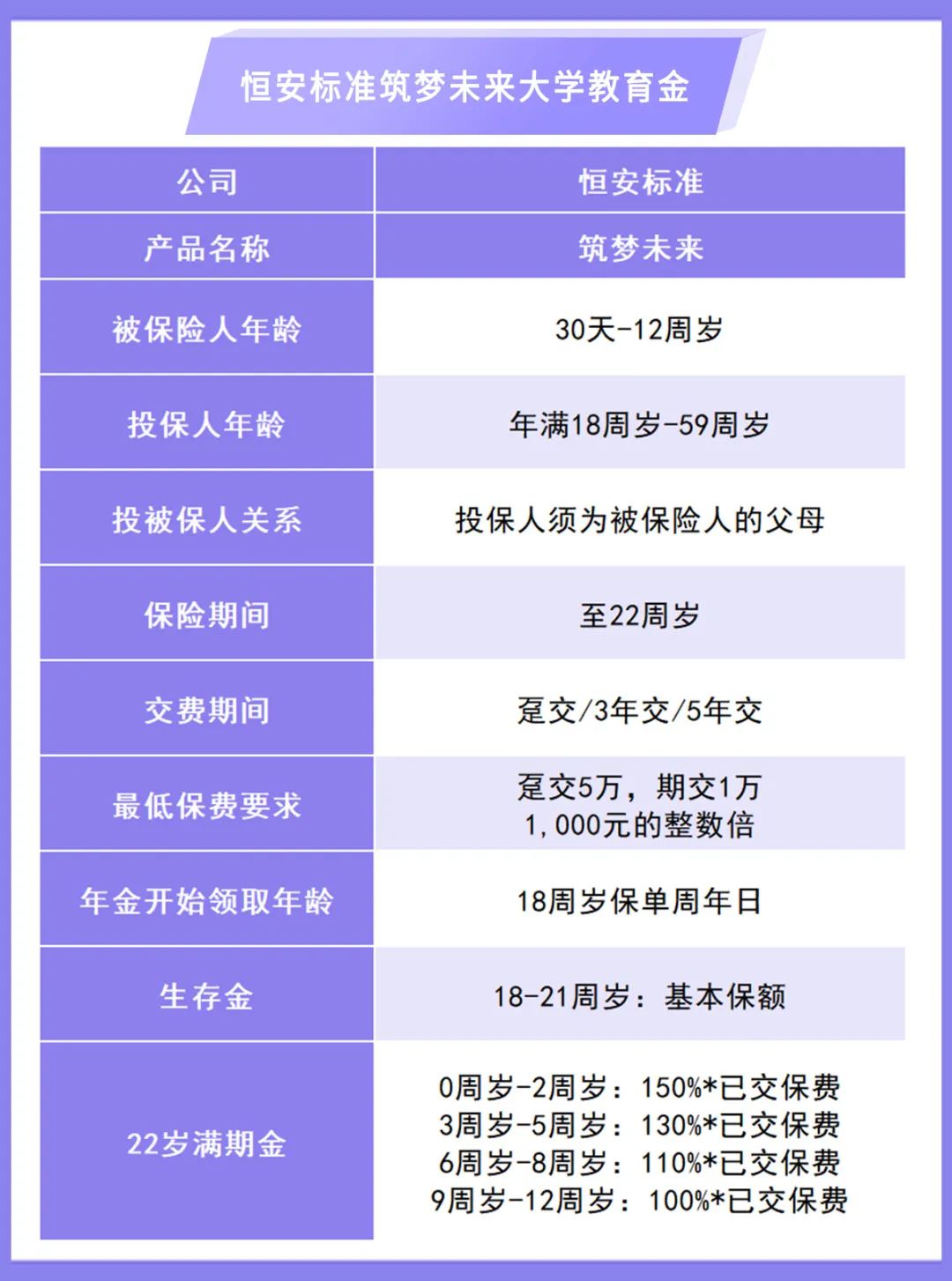

教育金哪个保险公司比较划算?恒安筑梦未来教育金怎么样?

好朋友前两天问我:“孩子今年过年压岁钱收了不少,想给孩子买款教育金,有没有什么推荐?”

我问了一嘴怎么突然想给孩子买教育金了?因为朋友家里是做生意的,一直以来都是不怎么需要考虑钱,标准的小富婆。

原来是她远方亲戚家里突然破产了,家里的孩子在国外读书,现在连孩子的学费都交不起了,到处借钱,她也接济了一点。

这事给她的冲击很大,决定要给孩子备一笔钱,不管怎么样也不能让孩子连学也上不起。

恰好,她听我说过教育金的优势就是安全性强,什么时候领多少钱都是白纸黑字写在合同里,就问我有没有推荐的产品。

教育金作用之一就是能够为未来托底,不论发生什么,这笔钱是肯定能给孩子上学的。

其实很多父母为孩子买教育金的时候,也都是想把不确定的未来变得确定性强一些。

不过,咱们的心头好大富翁、天天向上这两款教育金已经下架了。

好在有款稀缺的预定利率4.025%教育金来了,把这款推荐给了朋友!

叫做筑梦未来,这里圈三个重点:

1.预定利率4.025%,属于市场上为数不多的预定利率这么高的产品!

2.IRR能打,最高能达到3.91%,不能只看预定利率,IRR照样强。

3.领取高,最多能领已交保费的2.25倍!

理解起来很简单,分为两个部分。

投入:

也就是交保费,可以选择一次性交、3年交、5年交。

一次性交5万起,年交1万起。

领取:

18-21岁领取基本保额,这个投保前都能知道。

22岁能领满期金,这个满期金的多少是和孩子在合同生效时的周岁年龄有关系,孩子年龄越小,能领的越多。

0周岁-2周岁,能领150%的已交保费。

比如说已交保费是5万元,那么孩子22岁肯定能一次性领取7.5万!

理解产品之后,接下来看看上面圈的三个重点。

1.稀缺的4.025%有多香!

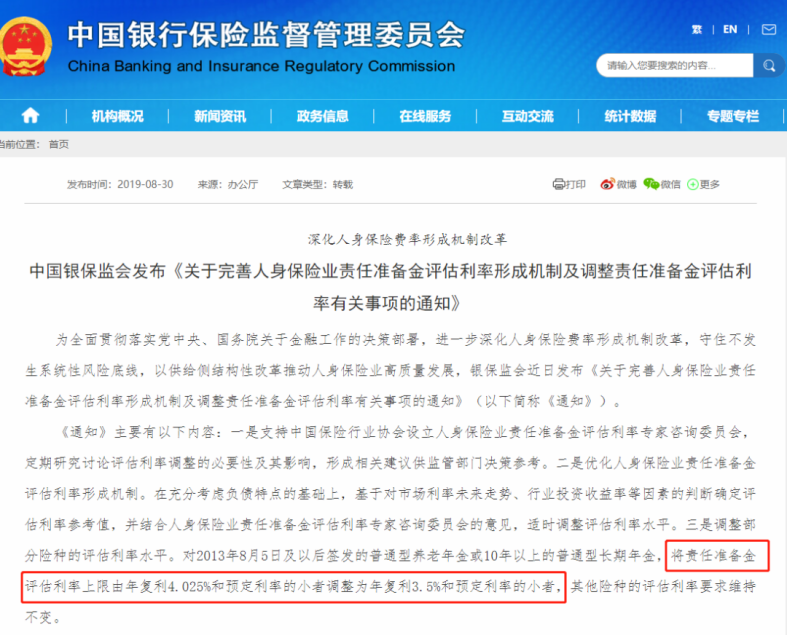

为了防范利差损,银保监会将长期年金保险产品的预定利率上限由之前的4.025%调整为3.5%。

自通知发布到现在,4.025%产品是真越来越少,给大家找到一款不容易。

《中国银保监会办公厅关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》

这个通知意味着预定利率为4.025%的产品正式进入了存量时代,以后会越来越少。

这也就是为什么要珍惜预定利率4.025%的年金。

2.IRR最高3.91%,领取还高!

预定利率4.025%固然好,可不要被它蒙蔽双眼。

还要考虑IRR,衡量一款产品的重要指标之一。

举个栗子:0岁的男孩一次性投保20万筑梦未来。

一次性投保20万,共计能领取45万左右,整整2.25倍。

18岁,领取37520元

19岁,领取37520元

20岁,领取37520元

21岁,领取37520元

22岁,领取150%*200000(已交保费)=300000元

IRR高达3.91%,不仅预定利率高,IRR表现也十分优秀,领取也高,妥妥的优质教育金。

3.安全性强

安全一直是财富型保险的核心优势之一。

白纸黑字的保险合同,实力雄厚的保险公司,银保监会的强监管,兜底的保险金制度、责任准备金制度、保险保障基金层层递进的保护机制,让我们的保单低风险。

筑梦未来的承保公司是恒安标准人寿,它2003年12月就成立了,总部在天津,是一家中外合资的公司,截止2021年底,公司的注册资本40.46亿元!

2021年第四季度核心偿付能力充足率为235%,综合偿付能力充足率为235%,均超过100%,最近一期和上一期的风险综合评级均为A。

不管是从偿付能力还是风险评级,都是非常优秀。

![]()

4.写到最后

4.025%进入存量时代以后,这样的好产品越来越少了,大家且买且珍惜。

不过注意这四个省市才能投保哦,包括北京、广东、山东、河南(其中,河南洛阳、新乡和南阳不能投保)。

想要给孩子了解更多,亦或想领取计划书的朋友,也可以预约专业咨询老师,1v1解决,点击此处立即咨询>>

图片和文章取自网络,如有版权问题请联系小雨伞