推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

医疗险有什么用?医疗险买了两份可以重复赔吗?

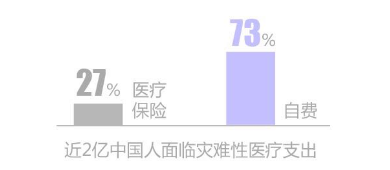

医疗险,是日常生活中使用频率最高的保险,也是与我们生活最贴近的险种。我国近2亿人面临着灾难性医疗支出。

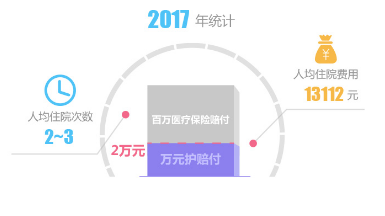

医疗险使用频率高主要有两点:一是这个险种的保障范围广,平时遇到的大病小病都可以用它报销,门诊或者住院也都有相应的医疗险来保障。就单从百万医疗险和万元护为例,人均住院次数2-3次,人均住院费用13112元,用到医疗险的概率还是挺高的。

二是这个险种绝大部分产品属于报销型的保险,是发生治疗费用后凭发票报销的,在保障期内可能反反复复多次跟保险公司打交道,不像重疾险是确诊给付型的,保险公司一次性赔付保额,然后保障就结束了。

虽说医疗险用的最多,但是很多人仍然对这个险种不了解,今天我们就通过解释医疗险种一些常见名词,来了解下。

医疗险都保什么?

看一个险种保障如何,最先看到的就是看其保障责任。在医疗险保障责任这一块,我们经常会看到以下这些名词。

【门诊责任】

顾名思义,就是你去门诊看病时花费的费用可以用其报销,住院就不在其保障范围内,一般出现在门诊险中。

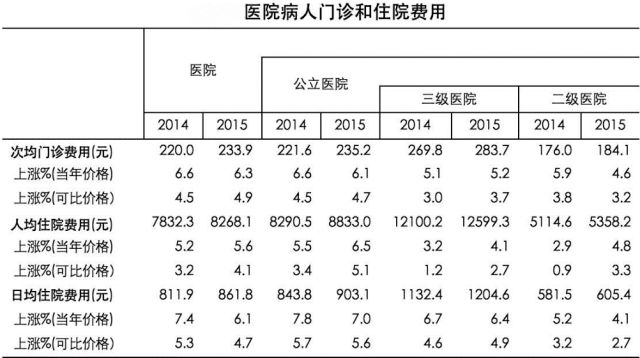

无论身体好坏,一个人一年去 几 次门诊开药是比较常见的,尤其是小孩子抵抗力弱,跑门诊少不了。下图中有2015年在各级门诊花费的人均费用,虽说门诊费用不太高,但是累积下来费用也不少。

门诊险一般在几百元不等,少儿门诊险会比成人的高,因为少儿去门诊的概率比成人高。

【住院责任】

与门诊责任对应,保障的是住院期间的费用,

不报销门诊费用,常见于一般住院险和百万医疗险中。一般住院险的保额比较低,一般只有几万,百万医疗险的保额比较高,有两三百万,癌症时还会翻倍,基本上能覆盖重大疾病的医疗支出。

下图是一些常见重疾的住院费用支出情况。

【意外医疗】

意外医疗一般是意外险中附带的保险责任,只要是意外引起的,不管是门诊费用还是住院费用都可以报销,当然特定产品中另有约定除外,需要看具体产品。

【住院前后门急诊】

住院险一般是不保障门诊费用的,但是考虑到现实中很多是门诊或急诊转住院的,所以很多住院险也会保障住院前后门急诊。

规定若住院前后一段时间内,与住院相同原因发生的门急诊费用,就也可以报销。像百万医疗险一般只保障住院责任,但是很多在条款中也会增加住院后30天的门急诊责任与门诊手术责任。

【救护车费用】

我们都知道救护车需要收费,但是医保并不会报销救护车的费用,在商业医疗险中,有些商业保险能报销这部分费用,但是有些不会,具体需要看条款。

【条款以外的特别约定】

特别约定往往在保险条款的最后,很容易被大家忽略,但是它的效力却高于条款,当你看到特别约定中的内容和条款中的内容不同或者有冲突时,请记住以特别约定为准。所以平时在看保险条款时,一定不要忽略特别约定。

【二级及以上公立医院普通部】

很多保险往往对医院也要要求,大多是二级及以上公立医院普通部,在看病时要注意医院的选择,如果条款中明确约定”二级及以上“,那你去了小诊所保险自然就赔不了;如果保险条款中约定”公立医院“,那你去了私立医院保险公司就不赔了;如果保险条款中约定”普通部“,那你非要去医院的特需部保险公司就不赔了。

小结

不同医疗险的保障范围不同,在选择产品之前,先要结合自身需求想清楚自己最需要什么样的保险产品,再去做选择。不要盲目随从,适合自己的保险产品才是最好的。

买了多份可否叠加报销?

医疗险使用频率高,报销范围广,有人就会问啦:买了多份,能都赔吗?

不能。一般医疗险都是报销给付型保险,必须符合保险的损失补偿原则。但是也有些除外,比如医疗险中附加的住院津贴险,是属于定额给付型的,只要产生费用,就能从保险公司获得理赔,投保多份则多份理赔。

【报销给付】

报销给付可谓是单纯医疗险的一大特点。很多人分不清医疗险和重疾险,因为二者都与疾病相关,其实从赔付方式上来看,二者存在着很大的区别。

重疾险是确诊给付型的,只要在医院确诊了保险合同中约定的疾病,保险公司就会一次性赔付保额,且对赔偿金的用途不做任何约定。而医疗险是报销给付型的,需要你先去医院治疗,等出院时拿着发票、病例等相关资料来找保险公司报销,报销金额不会超过发票金额。

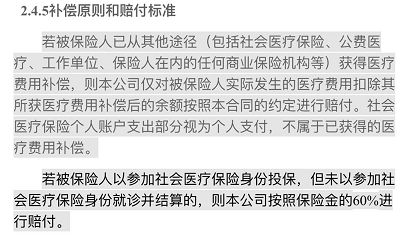

【损失补偿原则】

损失补偿原则一般出现在保险条款中,如下图展示:

损失补偿原则就是当保险事故发生时,被保险人从保险公司所得到的赔偿应正好填补被保险人的损失,被保险人不能通过出险来额外获利。

简单来说,如果损失已经通过社保报销了,那保险公司不赔;如果损失已经在一家保险公司得到了赔偿,那就不能再从另外一家保险公司获得额外赔偿。

举个例子:

王先生有医保,同时A和B两家保险公司各投保了一份医疗保险。

近期他因病住院花费了3万元,医保中心报销1万元后,他向两家保险公司索赔,那么两家保险公司最高共能报销2万(总费用3万-医保报销1万=2万)。

如果他在A公司完全报销了这笔费用,那么他就不能再找B公司报销;

如果他在A公司仅有1万的保额,不足以覆盖全部费用,那么剩下没有报销的部分可以继续在B公司报销。

小结:

一般医疗险都属于发票报销型保险,没有必要购买多份,只要保额能覆盖自己的风险即可,过分追求高保额容易造成经济浪费。

总得来说,保险相对来说是一个不容易懂的东西,尤其是复杂的保险条款让人头大,而且医疗险因为保障范围广,相对来说约束条款也就比较多,看起来会更吃力。但是弄懂了这些核心名词,那差不多能get医疗险的重点了。

如果你对保险还有任何的疑问,都可以点击下方按钮,预约保险顾问一对一咨询哦,还可以免费定制个人专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞