推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

养老保险怎么买?大家养多多怎么样?

一石激起千层浪。

最近《工作 4 年,我的收入被父母退休金倒挂》一文,引起了大家对于退休金的激烈讨论。

文章里的90后小伙今年开始正式“啃老”,因为爸妈开启了退休生活,而他们一家5口的收入结构是这样的:

60后父母,退休金分别为6000多、5000多;

40后爷爷奶奶,退休金分别为4000多、3000多;

小伙本人,2022年以来平均月收入不足3000元。

疫情影响,小伙的收入暂时被爸妈的退休金倒挂,这一点其实好理解。

但很多人一眼看不懂的是,为什么爷爷奶奶的退休金,还没有爸爸妈妈的高?

据了解,小伙的父母是从国企退休,国企员工一方面是社保缴费基数高,一方面还可以享有企业年金的待遇,所以退休金会更高一些。

而这些国企退休员工的退休金,不仅比子女的收入多,也比自己退休前的正常薪资要多,与普通职工的退休金相比,更是富裕不少。

一代人有一代人的命运,如今的8090后,能领多少退休金?

一.我们这代人养老金能领多少?

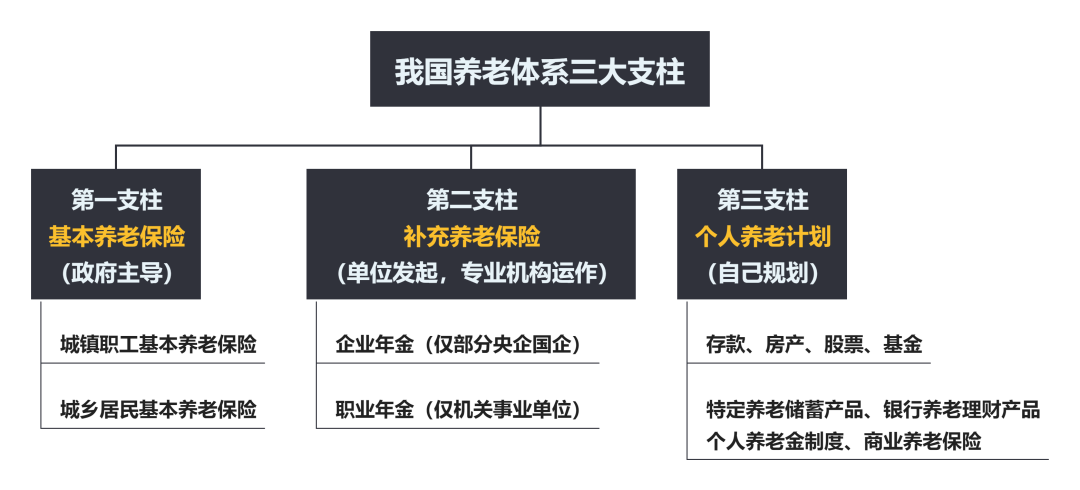

具体情况,具体分析。我们国家的养老保险制度是一个“三支柱”的体系。第一支柱是基本养老保险,第二支柱即企业年金和职业年金,而第三支柱就包括个人养老金和商业养老保险。

具体能领多少,要按照三项支柱的领取总额来算。

① 第一支柱:基本养老保险

目前第一支柱的覆盖率最广,只要满足养老金累计缴费15年,且达到了法定退休年龄,就可以办理退休并领取养老金。

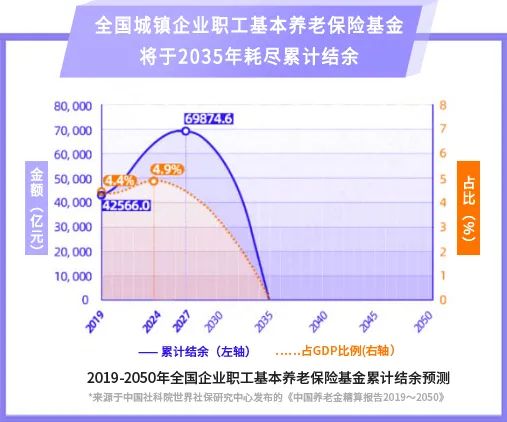

8090后退休的时候,职工养老基金情况如何呢?中国社科院在精算报告里做过预测:

我国的养老金储备,会在到2027年达到高峰,之后就开始走下坡路,最终将在2035年耗尽。而这一年,最早的一批80后,刚好55岁。

这个是预测数据,也是一个预警,我们要做的就是重视养老问题,积极响应国家政策的号召。

② 第二支柱:企业年金、职业年金

大部门企业是会为职工交纳五险一金,也有一部分公司会给职工给予“五险二金”,这多出來的“一金”就是企业年金。

每一个参与企业年金存缴的职工都有一个企业年金的个人帐户,个人和单位所交纳的企业年金保费都存在这个个人帐户中,属于员工的个人财产。直到退休后,就可以领取企业年金了,可以一次性领取也可以按月领。

职业年金是指公务员的养老退休金,15年实行养老金并轨之后,公务员也需要需要个人缴纳8%,所以他们的养老金构成=基本养老金+职业年金。

③ 第三支柱:个人养老计划

可以简单理解为自己自愿选择购买的养老金融产品。

其实关注养老政策的朋友可以发现,我国的个人养老金制度愈发完善了。

从个人养老金资金账户的意见发布,到第一批银行养老理财的发售,再到第一批特定养老储蓄产品的曝光……都可以看出来国家在大力推动第三支柱的发展。

对于我们来说,也有了更多靠谱的、更多元化的金融产品来规划自己的养老生活。

综上,退休后,我们到底能领多少养老金,要具体结合这三项来看。

二.如何才能领多一点养老金?

① 选择五险一金缴费基数和比例更高的公司

目前的参保缴费政策一般是这样的:单位职工参加养老保险,是用人单位和职工共同承担的社会保险费。职工本人是按照本人缴费基数的8%缴纳养老保险,用人单位是按照单位缴费基数的16%缴纳养老保险。

不同公司缴费基数不一样。有的直接按照最低基数给员工缴纳社保的方式,有些企业会如实按照工资数额给员工缴纳社保,大家在选择工作的时候,可以提前了解清楚。

② 选择有企业年金福利的公司

截止到2020年,全国已有10.5万个企业建立了企业年金,职工人数2717万人。

可想而知,这样的企业入职竞争有多激烈。

企业年金通常采取自愿原则,缴费有上限。现行规定是企业缴费每年不超过本企业职工工资总额的8%,企业和职工个人缴费合计不超过本企业职工工资总额的12%。

③ 提早规划个人养老计划

这一项,对于个人来说是最可控的,因为可以直接利用合适的金融产品,按照我们自己的养老需求,提前规划,拿到符合预期的养老金、或是享受养老服务。

比较推荐的金融产品如下:

个人养老金账户,推荐理由可以享受税收优惠

账户里的钱可以用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,每年缴纳上限为12000元。

银行养老理财产品,推荐理由:有监管严格筛选

目前已经发行了两批,截至上月底(7月30日),已经有23.1万人认购养老理财累计超过600亿元。

特定养老储蓄产品,推荐理由:比普通存款利率高

特定养老储蓄产品期限分为5年、10年、15年和20年四档。与普通储蓄存款相比,特定养老储蓄产品的利率略高于大型银行五年期定期存款的挂牌利率。2022年11月开启试点,可以关注一下。

商业养老保险,推荐理由:保单价值增长不受外界经济环境影响

目前比较火爆的一款产品——养多多2号养老年金,由于领取高、领得快、养得好的特点备受欢迎。

其内部收益率(irr)超4%;“保证领取20年”写进合同;今年交,最快明年领,领终身;而且还有高品质养老社区的权益,医养结合。

ps:养多多养老年金保险目前已经迭代到第三代,如果你对大家保险养多多3号养老年金保险感兴趣,赶紧点击下方按钮咨询吧!

图片和文章取自网络,如有版权问题请联系小雨伞