推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险理赔

重疾险理赔难吗?重疾险理赔需要什么材料?

在之前的文章中,小编和大家探讨了医疗理赔中那些不为人知的“大坑”。这一次,我们来聊一聊一个略显沉重的话题——重疾险的理赔。

在科普重疾的理赔知识前,为了让大家更容易理解,这里举一个小雨伞上重疾理赔真实的案例。

王先生2016年7月在小雨伞上购买中国人寿成年人重疾险经典版,价格366元,保额30万。王先生12月体检检查出有小结节,进一步检查发现甲状腺癌。

2017年1月的时候在小雨伞申请理赔,理赔同事协助王先生对保险公司进行报案,接着进行理赔资料的上传,并在通过初审后,进行理赔申请书和病历报告邮寄。保险公司派出理赔人员进行病情核实,并在15天后将30万保险金赔付给客户。

可以看出在这次理赔中,疾病种类是甲状腺癌,理赔方式是线上申请和线下勘察同时进行。同时由于各种资料提供的全面,王先生才及时。完整的拿到了理赔款项。

有了这个初步了解以后,我们再来看看重疾理赔里的那些门门道道。

重疾险的重疾包括什么?

在说重疾险的理赔前,我们先来说一下重疾究竟是怎么一回事。首先说明一点“临床医学”的重大疾病和“重大疾病保险”条款里的重大疾病不是一回事。如果仔细查看重疾险条款就会发现所有重疾险前25种疾病都是一模一样的,而且前6种疾病都是一定囊括的。

在2007年以前,各家保险公司对重疾险的定义、保障病种、要求的治疗方法各有不同,因此在理赔的时候产生了大量的纠纷:同一疾病,一家保险公司可以理赔,在另一家公司就得不到赔付。

在这种混乱的情况下,保监会坐不住了,因此中国保险行业协会和中国医师协会联合制定的我国首部《重大疾病保险的疾病定义使用规范》。

这部规范统一重疾定义,规定了25种国人最高发的重疾病种,要求疾病的病种、理赔的标准都必须一致。同时要求若以“重大疾病保险”命名,其保障范围必须包括25种疾病中发生率最高的6种疾病。

之所以规定这6种重疾,是因为根据保险公司的理赔数据,这6种重疾的理赔比例占所有重疾赔付的94%以上。因此,虽然现在很多公司都推出了保50种、80种甚至100种疾病的重疾险,但是其实最核心的还是前面25种保障。当然如果经济宽裕,想要花钱买个心安,大家也可以选择保障更多疾病的。

和泰人寿超级玛丽7号重疾险(经典版),覆盖185种疾病,轻中重症均可保,点击下方即可投保↓↓↓

重疾险是确诊赔还是治疗赔?

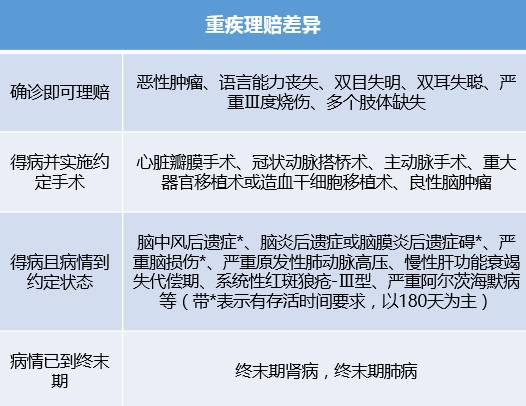

说起重疾险的赔付,很多人都知道是确诊给付。但其实“确诊给付”并不准确。根据重疾险主要囊括的的疾病,我们根据种类、病情、治疗方式等可以将其分为4大类,见下图。

可以很明显的看出来,除了第一大分类的重疾是医院确诊就可以赔付的,另外三类都是病情已经发展到了某种程度、或进行了某个手术以后才能进行赔付的。

因此,提醒大家购买重疾险以后,若不幸涉及到了重大手术,请和主治医生沟通好治疗方式,是否可以按要求进行手术治疗,更早获得赔款。

重疾险理赔可以叠加赔付吗?

重疾险属于定额给付型的人身保险。因此,重疾险的理赔与实际发生的医疗费用损失无关,只要确诊罹患满足合同约定的疾病和症状,都能获得赔付,不受其他保险报销情况影响,所以患病时,手中持有多份重疾险保单,是可以叠加赔付的。

因此,小编每次收到客户的咨询重疾险应该选择什么保额时,除了按被保人的情况进行分析,都会推荐大家在后续经济宽裕时不断补充保额,毕竟重疾险是可以叠加保额的,只要不超过有些保险公司规定的保额上限,达到赔付条件就是统统都赔的。

重疾险和既往症

了解重疾险条款的大家都知道,重疾险不同于医疗险,其责任免除中是没有既往症这个概念的。然而,这并不意味着我们就可以隐瞒病情。

一般来说,重疾险需要投保人在填写投保资料时如实告知。对于投保单上如实告知的部分,有3个原则:有问必答,无问不答,咋问咋答。

1. 有问必答:如果健康提问问及被保险人是否患有肝癌,如果被保险确诊肝癌,那么要填“是”,如果有后续提问,客户做相应的补充说明。

2. 无问不答:如果健康提问没有问及被保险人是否患有肝癌,如果被保险确诊肝癌症,那么要填“否”。

3. 咋问咋答:如果健康提问问及被保险人是否患有肝癌,3年内是否住院就医,如果5年前被保险人因为肝硬化住院,那么均可“否”。

重疾理赔怎么赔?

小编为了深度了解重疾理赔的内容,特别和小雨伞的美女核赔师kiki进行了沟通。据她总结,重疾险的理赔资料可以用一个句话概括:越详细越好。

总的来说,一般需要病历、检查报告单、拍片报告单、诊断证明书、首次以及以后复查的诊断书、住院以及出院小结等。简而言之,就是就诊的所有资料都尽量提供。

这是因为重疾险的理赔会涉及到保险公司勘察员调查或是保险公司委托公估公司进行调查,提供的资料越详尽,就能越早获得赔付。

相比较医疗险的实报实销,重疾险的理赔其实更像是一种对未来收入损失的补偿。罹患重大疾病后一方面需要治疗费用,另一方面后续无法工作的休养收入也需要重疾险赔偿的支撑。

大家如果对保险有任何疑问也可以点击下方按钮一对一咨询,还可以免费定制个人专属保险方案!

图片和文章取自网络,如有版权问题请联系小雨伞