推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章重疾险

治疗癌症需要花多少钱?保险能报销吗?

之前在小编讲过了“有了社保还有必要买商业保险吗?保险怎么选?”,商业保险范围比较广,就疾病这部分来讲,社保其中也涵盖了对重大疾病的保障,那么有了社保的我们还是否需要购买商业重疾险呢?今天小编会就这个话题谈谈重疾险购置的必要性。

首先看看卫计委发布的排名前十恶性肿瘤。

肺癌、肝癌和胃癌三大疾病,排名居首,治疗费用2015年的统计费用成本如下:

病症 | 治疗费用 |

肺癌 | 合计平均50万 |

肝癌 | 合计平均46万 |

胃癌 | 合计平均39万 |

慢性肾衰竭 | 每次435元,合计平均8万 |

脑中风 | 每次5万以上,合计平均8万 |

急性心梗 | 每次6-12万元,合计平均9万 |

冠状动脉手术 | 一条桥5万元,合计平均10万 |

重要器官移植 | 每次10万元以上,合计平均15万 |

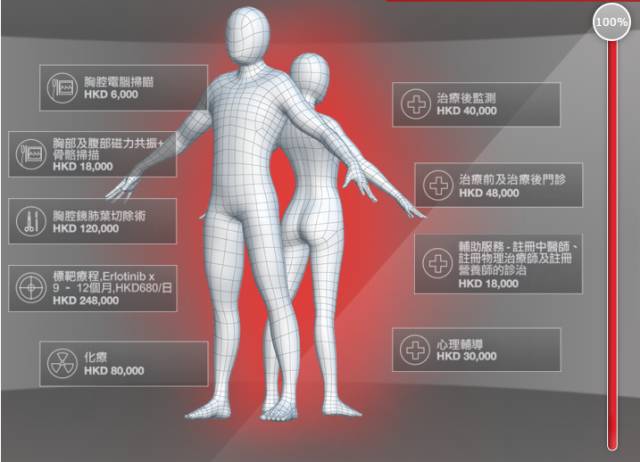

以深圳社保为例:

所以对于肺癌的治疗而言,社保可以负担的项目有:胸腔电脑扫描、胸腔镜肺叶切除术、胸部及腹部磁力扫描、化疗项目、治疗前和治疗后门诊项目

从上述案例可以看出虽然社保的基本覆盖范围已经很广,也有一定的费用比例支持,但是完全需要社保来覆盖重大疾病还是远远不足的。社保有以下几个不足:

不推荐购买带分红的重疾险,保险注重的是保障,因此一旦附加了理财性质,相应的保险功能就降低了。另外就是需要注意保额一般建议至少20万的重疾保额,如果生活经济条件允许可以考虑50万以上的保额。 如果决定购买重大疾病保险还有需要注意的问题: A. 越早买越好,保费会随着年龄增加。 B. 可选责任不是越多越好,要根据自己实际情况选择。 C. 家庭成员,核心收入成员优先购买。

君龙人寿超级玛丽7号重疾险(暖男版)正式上线,超低价格保障全,心脑血管无限赔!保障185种高发疾病,覆盖全面!

接下来我们先来看看君龙人寿超级玛丽7号重疾险(暖男版)基本责任。

一、基本责任

110种重大疾病保险金,100%基本保额,因意外或等待期后因意外以外的原因,首次确诊合同约定重疾,赔付100%基本保额。

25种中症疾病保险金,60%基本保额,因意外或等待期后因意外以外原因,首次确诊合同约定中症,赔付60%基本保额。不分组,最多赔付2次,无间隔期,每种中症给付一次。

50种轻症疾病保险金,30%基本保额,等待期180天,因意外或等待期后因意外以外原因,首次确诊合同约定的轻症,赔付30%基本保额。不分组,最多赔付3次,无间隔期,每种轻症给付一次。

特定疾病豁免保险费,第一次赔付“中症疾病保险金”、“轻症疾病保险金”后或“重疾保险金”,豁免后续未交保险费(不含特定男性癌症附加险),保障继续有效。

二、可选责任

君龙人寿超级玛丽7号重疾险(暖男版)的可选责任也是非常丰富,但是就前面咱们说的,要根据自己的实际情况来选择。

1、特定心脑血管疾病保险金(可选):10种特定心脑血管疾病,无限次赔付;

要注意的是每次与上一次给付的特定心脑血管疾病保险金相隔不少于365天,并且不是特定心脑血管疾病的持续状态;

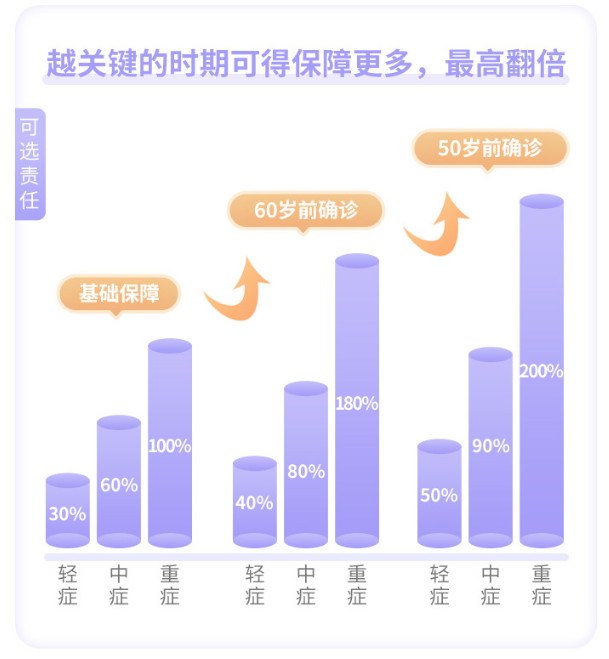

2、疾病关爱保险金(可选):黄金年龄赔更多

年满50周岁后的首个保单周年日之前(不含当日)首次确诊合同约定的重大疾病额外赔付100%基本保额;

年满50周岁后的首个保单周年日之后60周岁后的首个保单周年日之前(不含当日)首次确诊合同约定的重大疾病额外赔付80%基本保额(仅限1次)。

年满50周岁后的首个保单周年日之前(不含当日)首次确诊合同约定的中度疾病额外赔付30%基本保额;

年满50周岁后的首个保单周年日之后60周岁后的首个保单周年日之前(不含当日)首次确诊合同约定的中度疾病额外赔付20%基本保额(仅限1次)。

年满50周岁后的首个保单周年日之前(不含当日)首次确诊合同约定的轻度疾病额外赔付20%基本保额;

年满50周岁后的首个保单周年日之后60周岁后的首个保单周年日之前(不含当日)首次确诊合同约定的轻度疾病额外赔付10%基本保额(仅限1次)。

上面说的可能比较绕,咱们一张图来看懂!

3、第二次重大疾病保险金(可选):同种重疾也能2次赔付

因意外或等待期后因意外以外原因,年满60周岁后的首个保单周年日之前(不含当日)首次确诊重疾,间隔3年后,再次确诊重疾(不含重疾的持续状态),赔付100%基本保额。

这个就解决了重疾发病率年轻化,理赔后保障确实难题。还解决了同种重疾无法再次赔付的难题,当然首次确诊时所患重疾的持续状态除外。

4、恶性肿瘤-重度医疗津贴保险金:低保费高保障

随着医疗水平的提高,多数重大疾病的治愈率和生存率都在不断提高,这项责任间隔期短,保险金可得性强,值得推荐。

整体来说君龙人寿超级玛丽7号重疾险(暖男版)确实不愧是暖男版,保障上更加聚焦,把钱都花在刀刃上。

如果你也对君龙人寿超级玛丽7号重疾险(暖男版)感兴趣,可以点击下方链接投保哦。

图片和文章取自网络,如有版权问题请联系小雨伞