推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

和泰人寿增多多3号(泰山版)增额终身寿险怎么样?看这篇文章就够了

导语:增额寿险是什么?它值得买吗?本文带你一探究竟!

2022年已经过去了一半,在过去的半年里,增额终身寿市场有什么表现亮眼的产品面世吗?自然是有的。

作为走在增额终身寿险市场前列的“增多多”系列又推出了其新的增额终身寿产品——和泰人寿增多多3号(泰山版)增额终身寿险。

那么今天就带大家来认识一下这款最新面世的增额终身寿产品,为大家全面解析,怎么买和泰增多多3号更加划算,怎么让自己能够更大化的享受保障。

在讲怎么划算之前,我们要首先了解何为增额终身寿?

其实增额终身寿完全可以从其字面意思来理解,即能保障一辈子而且保额可以增长的寿险,即保额会一直增长的终身寿险。

当然,增额终身寿险作为寿险,自然也带有身故/全残保障。因此,它更多的是适合有投资需求的人群选择。

想必大家都明白了何为增额终身寿了,那么我们就来看一看,为什么要买和泰人寿增多多3号呢?

我们来看看和泰增多多3号的产品信息表:

从限制来看,和泰增多多3号支持出生满28天-70周岁人群投保

此外,对于投、被保人的职业要求都是1-6类即可

从交费年期来看,可选趸交或期缴,期缴可选3/5/10/15/20年交

从投保门槛来看,趸交5000元起,期交1000元起,且为100元的整数倍

此外,健康告知为1条,比较灵活

这么看来,好像和泰增多多3号并没有特别的亮点

其实不然,和泰增多多3号还是有优势的:

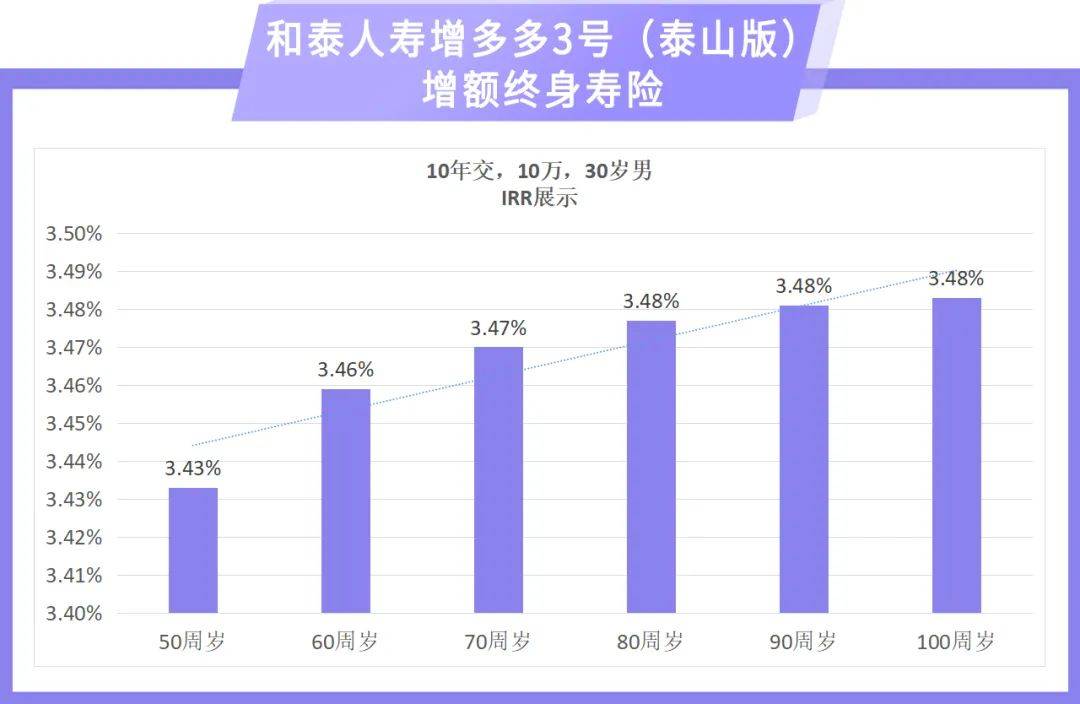

1.长期IRR高达3.49%

自从调整之后,目前市面上的财富类产品的长期IRR都被限制在了3.495%之内。而和泰增多多3号的长期IRR也为3.495%,可以说是迈入了财富型保险产品的第一梯队之中。

这里给大家展示一张例图。

可以很清楚的看出来,不管是在哪个年龄段,和泰增多多3号的长期IRR都处于3.4以上,这在财富型保险产品中可以说是一个比较高的水平了,而且随着年龄的增长,IRR也在稳定增长,不受外界经济环境的影响,终身稳定增长,保单利益确定,安全有保障。

2.投保灵活,限制较宽松

目前和泰增多多3号支持1-6类职业投保,被保人最高投保年龄限制为28天-70周岁,对被投保人的要求的来看并不高,相反甚至可以说是比较宽松的。

此外,和泰增多多3号支持趸交和期交,且期缴的缴费期限选择也比较多,有3/5/10/15/20年交不同的选择,十分的灵活。

3.支持减保及保单贷款

和泰增多多3号还支持减保及保单贷款。

支持减保:在本合同生效之日起满5年后或最后一次复效之日起满5年后,可以申请减少基本保险金额。每个保单年度内,累计减保的现金价值不超过已交保险费的20%。

支持保单贷款:保单贷款,简单说,就是把保单抵押给保险公司,向保险公司借钱,保单享有的权益不受任何影响,申请很简单,放款快。

和泰增多多3号支持这两项责任,可以说十分人性化了,如果说在购买之后未来出现了什么经济上的压力,可以根据自己的资金情况,进行减保操作,以缓解自己的保费压力。

而保单贷款则意味着有了一个比较稳定的后背,如果有资金需求,可以选择保单贷款,也是另外一种筹措的方式。

4.支持长交期

和泰增多多3号可以选择趸交/3/5/10/15/20年,一共6种交费期限,趸交5000元起,年交1000元起。

这里要着重标注的是,在目前来看,市面上的其他同类型的财富型保险产品中,极少数产品支持15年甚至20年这样如此长的交期的。

而对于购买者而言,选择一个比较长的交期,可以以一个相对小的经济压力来享受相同的财富保障,这对于经济负担比较重的购买者而言无意是一个十分好的消息。

那么说了这么多,到底怎么购买和泰增多多3号更划算呢?

因为财富型保险产品对于不同的人而言有不同的需求,有教育、资金储备以及养老等不同的需求,所以对于配备和泰增多多3号的建议是根据不同的需求有不同的选择。

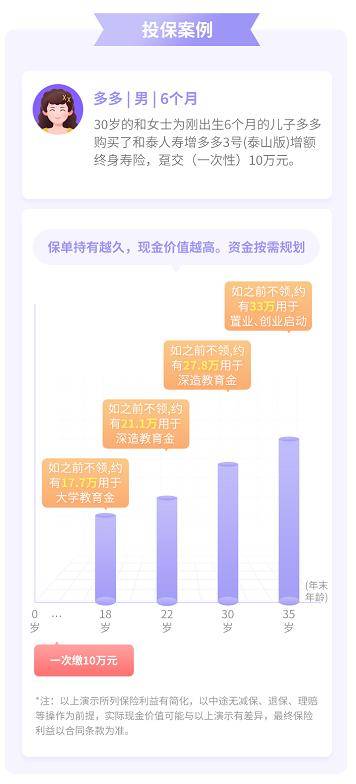

这里给出一个案例,来为大家分析怎么购买或者说使用比较划算。

此处所有的演示前提皆为此前未减保。如上图所示:

如果作为作为大学教育金:17.7万,是已交保费的1.77倍;

如果作为出国深造金教育金:21.1万,是已交保费的2.11倍;

如果作为婚嫁金:27.8万,是已交保费的2.78倍;

如果创业启动金:33万,是已交保费的3.3倍。

可以清楚的看出,保单持有越久,其现金价值自然是越高的。

而对于增额终身寿险来说,如何购买更划算只能看自己的经济预算水平。

如果预算充足,趸交自然是更划算的。

但是如果当下预算不足,那么长期交也不失为一个比较好的办法。

但是无论是趸交还是长期交,选择和泰人寿增多多3号(泰山版)增额终身寿险对于一个需要购买增额终身寿险的消费者来说,可以说是一个十分不错的选择。

而和泰人寿增多多3号(泰山版)增额终身寿险也不会让他失望,会给他一个满意的回报。

图片和文章取自网络,如有版权问题请联系小雨伞